Większość osób decydujących się na inwestowanie swoich środków przeraża fakt o samodzielnym podejmowaniu decyzji inwestycyjnych. Dużo prostsze wydaje nam się trzymanie z góry ustalonego planu niż samodzielne tworzenie zdywersyfikowanego portfela inwestycyjnego. Jeszcze więcej wątpliwości wzbudza samodzielne zarządzanie nim zgodnie ze zmieniającą się sytuacją gospodarczą. Właśnie w odpowiedzi na takie potrzeby powstały fundusze zdefiniowanej daty, zwane także funduszami cyklu życia.

W natłoku codziennych spraw znacznie łatwiej jest powierzyć swoje oszczędności wykwalifikowanym podmiotom, niż samodzielnie podejmować skomplikowane decyzje inwestycyjne. Zwłaszcza gdy nasza wiedza w tym zakresie jest dosyć mocno ograniczona. W przypadku funduszy zdefiniowanej daty nasza decyzyjność ogranicza się praktycznie do wybrania okresu dla swojej inwestycji.

Fundusz Zdefiniowanej Daty (FZD) – długoterminowa inwestycja, która zmienia się razem z wiekiem inwestora

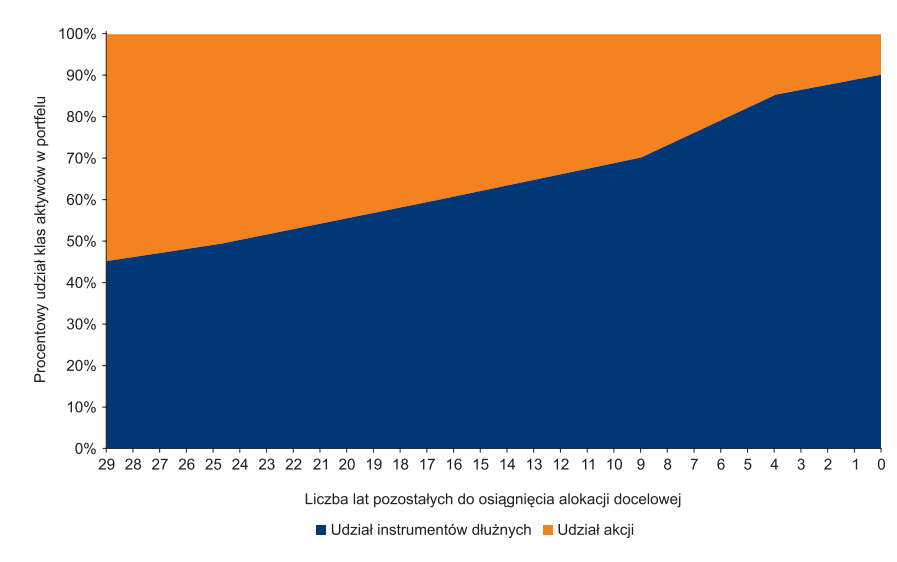

Charakterystyczną cechą funduszy cyklu życia jest z góry nałożony plan inwestycyjny, który zmienia się wraz z czasem trwania inwestycji. Oznacza to, że w początkowym okresie fundusz inwestuje swoje aktywa głównie w ryzykowne instrumenty finansowe (np. akcje). Jednak z upływem czasu, ten stosunek zmienia się na korzyć bezpieczniejszych instrumentów dłużnych (np. obligacji).

Poniższy wykres przedstawia przykładowy schemat dynamiki aktywów w portfelu funduszu zdefiniowanej daty w okresie jego funkcjonowania:

Struktura portfela funduszu zdefiniowanej daty, źródło: Prospekt informacyjny – NN Perspektywa Specjalistyczny Fundusz Inwestycyjny Otwarty

Bez względu na końcowy termin inwestycji danego funduszu cyklu życia, jego podstawowym odbiorcą są inwestorzy, którzy oszczędzają środki na swoją przyszłą emeryturę. Aby w pełni zrealizować cel wynikający z funduszu, inwestor swoje środki powinien wypłacić dopiero w roku końcowym inwestycji – jest to więc zdecydowanie rodzaj inwestycji długoterminowej.

Dostępne oferty funduszy zdefiniowanej daty

Aktualnie na rynku funduszy inwestycyjnych znajdują się dwie oferty funduszy zdefiniowanej daty:

- NN Perspektywa od NN Investment Partners TFI,

- PKO Zabezpieczenia Emerytalnego od PKO TFI.

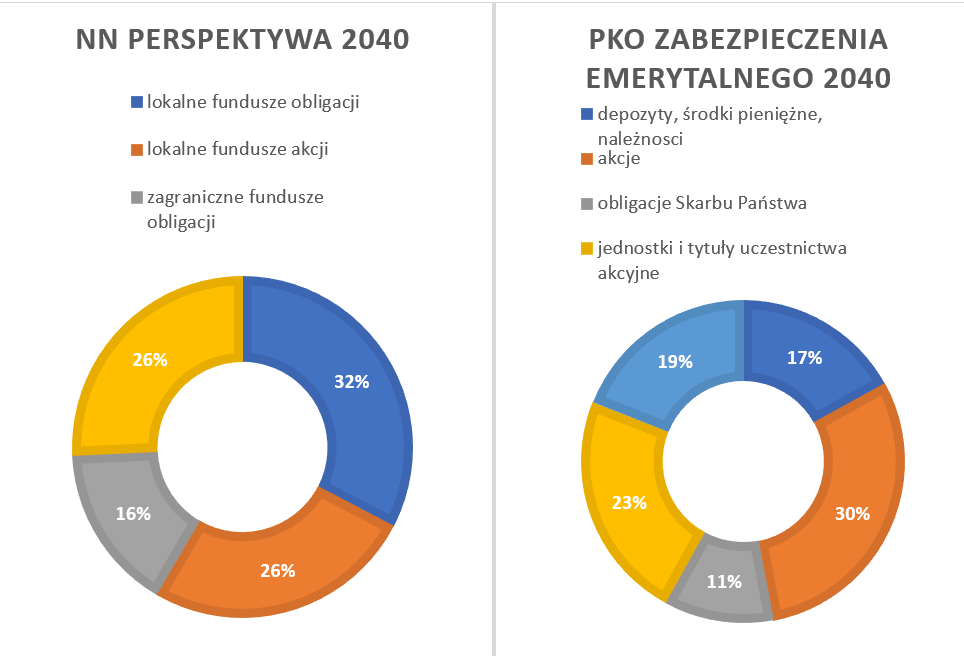

Oba fundusze inwestują swoje aktywa głównie w tytuły i jednostki uczestnictwa funduszy, których rodzaj zależy od aktualnego etapu funduszy zdefiniowanej daty. Subfundusz NN Perspektywa inwestuje do 100% zgromadzonych aktywów zarówno w polskie, jaki i zagraniczne fundusze inwestycyjne.

W przypadku subfunduszu PKO Zabezpieczenia Emerytalnego 2040 swoje środki inwestujemy nie tylko w fundusze inwestycyjne (max. 50% aktywów), ale również bezpośrednio w instrumenty finansowe, takie jak akcje czy obligacje.

W obu przypadkach w początkowym okresie subfundusze inwestują większość swoich aktywów w instrumenty akcyjne. Natomiast pozostałą część aktywów w instrumenty dłużne. Wraz ze zbliżaniem się do daty docelowej (np. 2040 roku) analogicznie udział instrumentów udziałowych w portfelu będzie stopniowo maleć na rzecz instrumentów dłużnych.

Inwestując w fundusze zdefiniowanej daty musimy być więc w pełni świadomi ryzyka inwestycyjnego, które na początku inwestycji jest znacznie wyższe niż na jej końcu. Obecna struktura portfela obu subfunduszy z datą docelową na rok 2040 wygląda następująco:

Źródło: Karta funduszu NN Perspektywa 2040 oraz Karta funduszu PKO Zabezpieczenia Emerytalnego 2040.

Opłaty w funduszach zdefiniowanej daty

Subfundusze różnią się także wysokością podstawowych opłat oraz minimalnych wpłat, co przedstawia poniższa tabela:

| Kryterium | PKO Zabezpieczenia Emerytalnego 2040 | NN PERSPEKTYWA 2040 |

| Opłata za nabycie | max. 1,99% | max. 3,00% |

| Opłata za zarządzanie | 2,60% | 2,10% |

| Minimalna pierwsza wpłata | 500 zł | 200 zł |

| Minimalna kolejna wpłata | 100 zł | 50 zł |

Źródło: Karta funduszu NN Perspektywa 2040 oraz Karta funduszu PKO Zabezpieczenia Emerytalnego 2040.

Różnica w maksymalnej opłacie za nabycie subfunduszu wynosi ponad 1 punkt procentowy – na korzyść PKO TFI. Natomiast w przypadku NN TFI ponosimy niższą opłatę za zarządzanie fundusze. Limity wpłat na subfundusz NN Perspektywa 2040 są dużo niższe niż w przypadku subfunduszu PKO Zabezpieczenia Emerytalnego 2040.

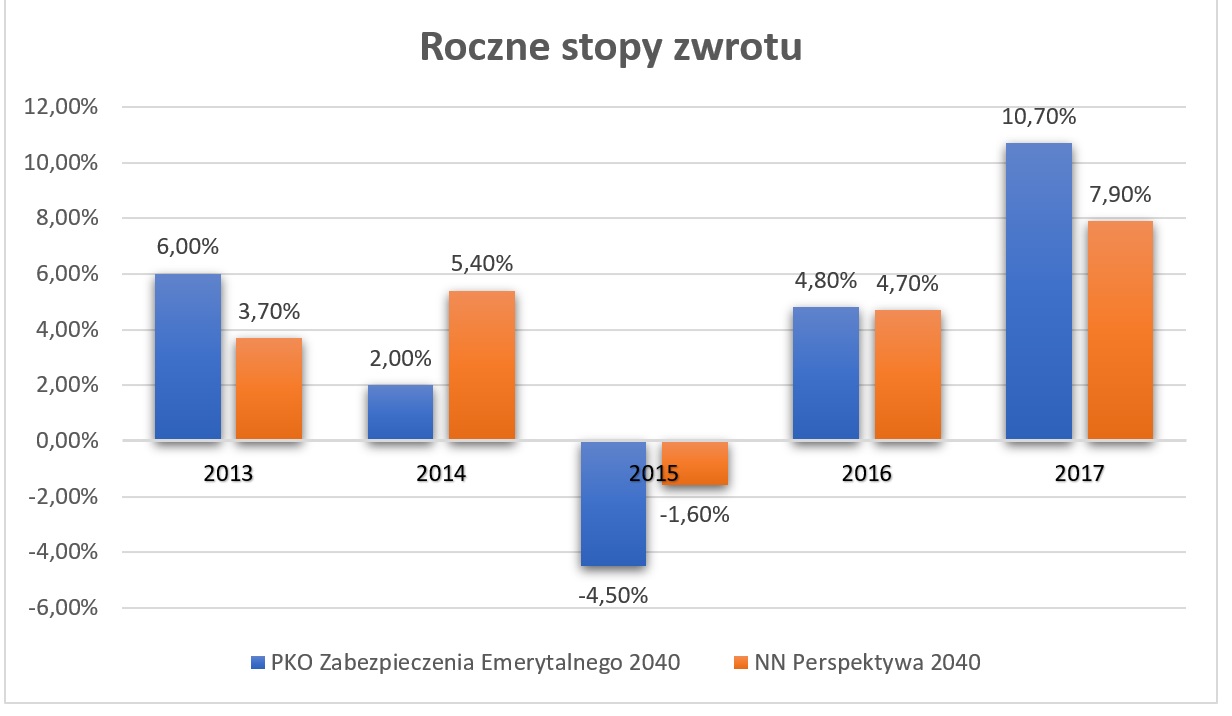

Zyski z funduszy zdefiniowanej daty – wyniki za ostatnie 5 lat

Obserwując wyniki obu subfunduszy zdefiniowanej daty trudno wskazać jednogłośnego lidera. W ciągu ostatnich pięciu lat ich stopy podążały w jednakowym kierunku. Najbardziej zbliżone wyniki osiągnęły w 2016 roku – około 4,5%.

Od początku istnienia subfunduszy w obu przypadkach minusowa roczna stopa procentowa wystąpiła jedynie w 2015 roku, gdzie PKO Zabezpieczenia Emerytalnego 2040 osiągnął wynik gorszy od NN Perspektywa 2040 o prawie 3 punkty procentowe.

Zupełnie odwrotna sytuacja wystąpiła w 2017 roku, gdzie podobna różnica wystąpiła tym razem na korzyść subfunduszu z PKO TFI.

Źródło: Karta funduszu NN Perspektywa 2040 oraz Kluczowe Informacja dla Inwestorów PKO Zabezpieczenia Emerytalnego 2040.

Wady i zalety funduszy zdefiniowanej daty

Niestety fundusze cyklu życia nie posiadają jedynie mocnych stron. Problem stanowi już główne założenie tychże funduszy – z góry określony plan działania. Niemożliwe jest ułożenie planu obejmującego ponad 20 lat inwestycji (w przypadku daty docelowej 2040), który zawsze będzie adekwatny do bieżącej sytuacji ekonomicznej.

Oznacza to, że w przypadku nagłej zmiany na rynku, fundusz zdefiniowanej daty jest ograniczony odgórnymi założeniami, których zgodnie ze statusem nie może przekroczyć, co znacząco wpływa na wyniki funduszu.

Fundusze zdefiniowanej daty są skierowane głównie do osób, które chcą oszczędzać na swoje cele emerytalne i jednocześnie dostosowują ryzyko do wieku inwestora. Im bliżej inwestorowi do osiągnięcia wieku emerytalnego, czyli do daty docelowej inwestycji, tym bezpieczniejsze instrumenty trafiają do portfela funduszu. Na takiej zasadzie opierają się wszystkie dostępne obecnie subfundusze tego rodzaju. To w znacznej mierze wyklucza zarówno osoby, które mimo wyższego wieku, chciałyby swoje środki zainwestować w dynamiczne instrumenty finansowe. Wyklucza także osoby, które przez cały okres inwestycji chciałyby inwestować bezpiecznie.

Oczywiście nie istnieją sytuacje bez wyjścia. Inwestorzy dysponujący odpowiednią wiedzą oraz czasem, mogą skorzystać z przewidywalności funduszy zdefiniowanej daty i:

- w okresie sprzyjającym ryzykownym inwestycją – przenosić swoje środki

do subfunduszy o dalszej dacie końcowej (np. 2040), - w okresach nie spokoju – przenosić swoje środki do subfunduszy o bliższej dacie końcowej (np. 2020).

Korzyścią tego rozwiązania jest również brak obciążenia podatkiem od zysków kapitałowych, jeżeli poruszamy się w ramach subfunduszy tego samego funduszu zdefiniowanej daty.

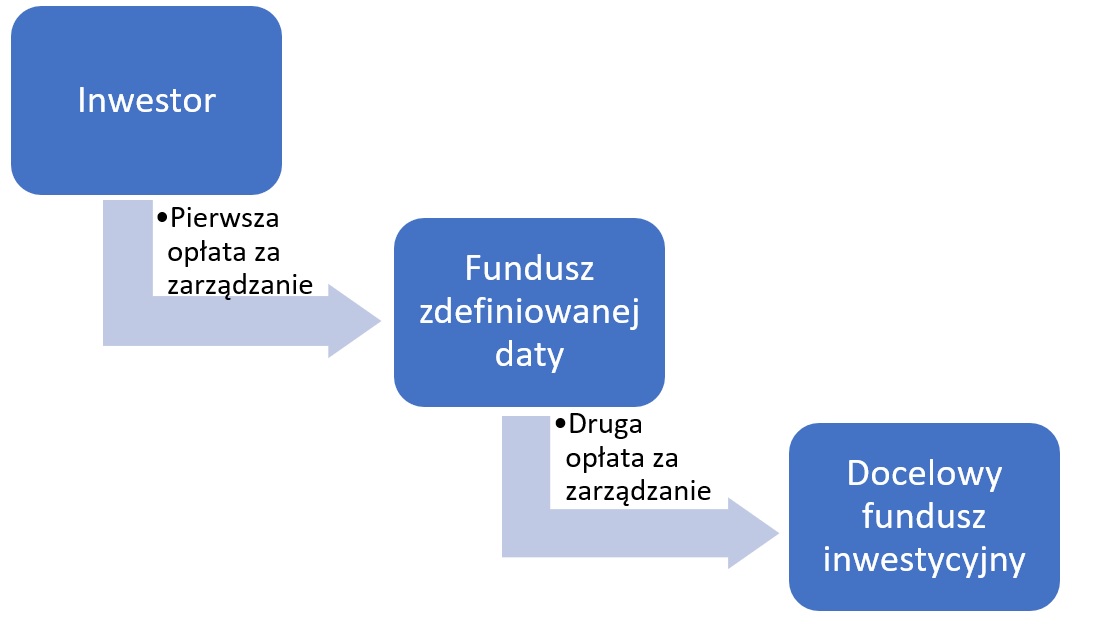

Dodatkowo przedstawione fundusze cyklu życia inwestują całkowicie lub w głównej mierze (NN Perspektywa do 100%, PKO Zabezpieczenia Emerytalnego do 50%) w tytuły i jednostki uczestnictwa funduszy. Wynika z tego, że inwestor ponosi podwójną opłatę za zarządzanie – zarówno za fundusz zdefiniowanej daty, jak i za fundusz, w który nabyty przez nas fundusz inwestuje.

Budując własny portfel inwestycyjny i inwestując w fundusze, bezpośrednio ponosimy mniejszy koszt obsługi funduszu, a zaoszczędzone pieniądze możemy dalej inwestować. Warto pamiętać jednak, że decydując się na fundusze cyklu życia – inwestując pośrednio – powierzamy swoje pieniądze doświadczonym osobom (zarządzającym funduszami), które za nas będą nimi zarządzać.