Według danych udostępnianych przez NBP, wartość lokat gospodarstw domowych przechowywanych w bankach w 2021 roku błyskawicznie spada. Obserwowane w ostatnich latach obniżki stóp procentowych spowodowały niemalże wyzerowanie zysków z lokat. W odpowiedzi na takie zmiany warunków klienci przenieśli dużą część swoich środków na bardziej elastyczne rachunki bieżące lub oszczędnościowe. Czy niedawne podniesienie stóp procentowych pozwoli odwrócić ten trend? Czy trzymanie środków na lokacie to w ogóle dobry pomysł?

Rodzaje lokat bankowych

Lokata (nazywana też depozytem) to popularna forma oszczędzania. Decydując się na nią, powierzasz swoje pieniądze bankowi, który zobowiązuje się do przechowania ich przez określony w umowie czas, w zamian za wypłacenie odsetek. Stanowią one formę rekompensaty za przekazanie środków do dyspozycji banku. Lokata nieodnawialna kończy się w momencie wygaśnięcia zawartej umowy, podczas gdy wpłacając środki na lokaty odnawialne, wyrażasz zgodę na automatyczne odnawianie umowy do momentu, aż wyrazisz wolę rezygnacji.

Lokata to inwestycja czy oszczędzanie?

Instytucje finansowe usilnie starają się przekonać swoich klientów, że lokaty bankowe to świetna forma bezpiecznej inwestycji. Ma ona być doskonałym rozwiązaniem dla osób, które nie chcą ryzykować utraty swoich środków, a mogą sobie pozwolić, żeby przez jakiś czas z nich nie korzystać. Z definicji inwestycji wynika jednak, że zysk, jaki możesz uzyskać w przyszłości, jest niepewny. Lokata bankowa działa nieco inaczej. Już w momencie podpisywania umowy wiesz dokładnie, po jakim czasie i jaką kwotę otrzymasz z powrotem.

Skoro zysk (przynajmniej w postaci suchych cyferek) jest pewny, trzeba poszukać innej definicji. I faktycznie, depozyt bankowy lepiej odpowiada pojęciu oszczędzania. Jest to forma odłożenia pewnych zasobów pieniężnych, które nie zostały wykorzystane na konsumpcję. Słynne przykłady powierzania środków rodzicom bądź – powtarzane często w żartach – trzymania ich w skarpecie czy pod materacem zapewniają jednak mniejsze bezpieczeństwo, niż gdy zdecydujesz się na wpłacenie ich do banku.

Czy na lokacie można zarobić?

Mit utrzymywania się z procentów rosnących na lokacie został obalony już wiele lat temu. Jeszcze na początku roku niektóre media sugerowały, że – zachodnim przykładem – może się zdarzyć tak, że oprocentowanie lokat spadnie poniżej zera. Oznaczałoby to faktycznie, że klienci płaciliby bankom za przechowywanie pieniędzy. W tym momencie przeciętne oprocentowanie lokaty oscyluje w granicach 1-2%. Jednak od każdej złotówki, która narośnie w trakcie trwania umowy, należy jeszcze zapłacić 19% podatek Belki.

Oznacza to, iż decydując się, że lokata pieniędzy w banku może w najlepszym wypadku przynieść Ci obecnie około 15 złotych rocznego zysku od każdego wpłaconego tysiąca. Kłóci się to z wizerunkiem rozentuzjazmowanych ogromnymi dochodami z odsetek ludzi w reklamach banków. Co więcej, należy jeszcze uwzględnić inflację, która w ostatnich miesiącach rośnie błyskawicznie, zbliżając się już do 7%. Niektórzy analitycy wieszczą zaś, że w nadchodzących miesiącach może ona jeszcze wzrosnąć, osiągając rekordowe poziomy niewidziane od 20 lat.

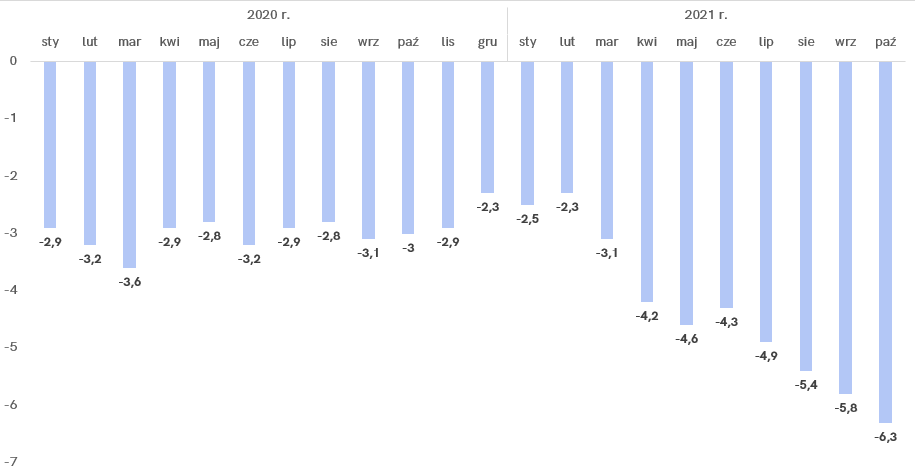

Wykres 1. Realna stopa procentowa w Polsce

źródło: opracowanie własne na podstawie danych GUS oraz NBP

Co oznacza to dla zysków z lokat kapitałowych? Przechowywanie pieniędzy w banku przestaje się opłacać, gdyż faktyczna siła nabywcza kwoty, którą wyjmujesz po wygaśnięciu umowy, jest niższa niż wpłaconych środków. Innymi słowy, te 1015 złotych, które masz po roku od umieszczenia na lokacie tysiąca, pozwala na zakup dóbr, które na początku były warte około 940 złotych. W rzeczywistości więc roczna lokata z oprocentowaniem poniżej poziomu inflacji przynosi Ci stratę. Nie jest do tego potrzebne nawet wprowadzanie ujemnych stóp procentowych.

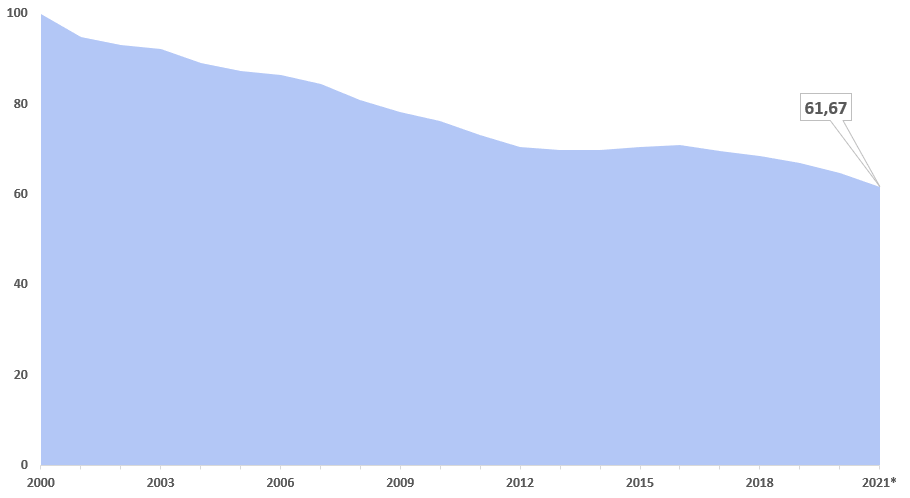

Wykres 2. Siła nabywcza złotówki od 2000 r.

źródło: obliczenia własne na podstawie GUS, * dane na koniec października 2021 r.

Może lepiej zdecydować się na inne formy oszczędzania?

Ostatnie miesiące dobrze pokazują nastroje klientów. Skoro i tak stracą oni na swoich depozytach, równie dobrze mogą przechowywać pieniądze na rachunku bieżącym (lub ewentualnie zdecydować się na rozwiązanie pośrednie, jakim jest konto oszczędnościowe). W porównaniu do nich wadą lokaty jest niska elastyczność – wpłacone środki zostają zamrożone na cały wcześniej ustalony czas trwania. Nie możesz ani nic dołożyć, ani wyjąć. Przedwczesne zerwanie umowy skutkuje utratą dużej części naliczonych odsetek.

Rachunek oszczędnościowy w banku nie ma takich ograniczeń. Oprocentowany jest niżej – rzadko osiąga wartość 1% w skali roku. Wiele banków oferuje też ciekawe formy odkładania pieniędzy, np. przelewanie niewielkiej kwoty na konto oszczędnościowe za każdym razem, gdy płacisz kartą. Pomaga to w krótkim czasie zebrać sporą kwotę, którą możesz w każdej chwili swobodnie wypłacić.

Bankowy rachunek bieżący zwykle nie jest oprocentowany. Przechowywanie na nim większych środków jest też nie najlepszym pomysłem ze względu na bezpieczeństwo, np. w przypadku zgubienia karty płatniczej. Oczywiście standardem są dzienne limity płatności, ale przechowywane w ten sposób oszczędności łatwo jest nierozsądnie wydać. Warto mieć na uwadze, że zarówno na rachunku bieżącym, jak i oszczędnościowym tracisz ze względu na inflację.

Czy wysoka inflacja powoduje, że lokata nie ma żadnych zalet?

Sens przechowywania pieniędzy na lokacie zależy głównie od Twoich potrzeb i celów. Niskie oprocentowanie oczywiście stanowi istotny czynnik, przez który wielu klientów szuka innych rozwiązań. Nie da się jednak ukryć, że ta tradycyjna forma oszczędzania nawet dziś ma po swojej stronie pewne atuty. Najważniejszą zaletą, jaką ma lokata bankowa jest bezpieczeństwo wpłaconych na nią środków. Jest to szczególnie istotne, gdy nie możesz sobie pozwolić na żadne ryzyko.

Środki oddane w depozyt są praktycznie nienaruszalne. W odróżnieniu od trzymania gotówki w domu nikt nie włamie się do Twojej skrytki, żeby pozbawić Cię pieniędzy. Inaczej niż w przypadku przechowywania całych oszczędności na rachunku bieżącym, nie stracisz nic w momencie zgubienia lub kradzieży karty. Jednocześnie lokaty w bankach są objęte Bankowym Funduszem Gwarancyjnym. Chroni Cię on przed utratą oszczędności do kwoty 100 tys. euro nawet w razie bankructwa instytucji finansowej.

Depozyt pieniędzy w banku to też dobry sposób na zapewnienie sobie poduszki finansowej. Może ona zabezpieczać Twoje środki do wykorzystania na czarną godzinę. Jest też często zalecany osobom, które część oszczędności przeznaczają na obarczone wysokim ryzykiem inwestycje, np. akcje. W razie dłuższego pasma niepowodzeń czy niekorzystnych warunków rynkowych takie zabezpieczenie jest nie do przecenienia.

Inwestycja czy lokata?

Prawdopodobnie zadajesz sobie pytanie, czy skoro lokata bankowa oznacza zamrożenie środków na długi czas i prawdopodobnie przyniesie stratę albo (jeśli spadnie inflacja) jakiś minimalny zysk, lepszym rozwiązaniem jest zainwestowanie posiadanych środków. Kupując akcje czy metale szlachetne, musisz mieć jednak na uwadze, że ich kursy mogą się dynamicznie zmieniać. Od Ciebie zależy, czy możesz sobie pozwolić na poniesienie ryzyka.

Czy warto ulokować pieniądze w banku?

Depozyt bankowy to tradycyjna forma oszczędzania (choć niektóre instytucje finansowe uparcie twierdzą, że jednak inwestycja), która cechuje się niską elastycznością. Wpłacone środki są przechowywane przez określony w umowie czas, a w momencie jej wygaśnięcia otrzymujesz swój wkład powiększony o odsetki kapitałowe. Co jednak istotne, w przypadku chęci wcześniejszego odmrożenia środków, prawie wszystkie procenty przepadają.

Lokata zapewnia jednak wysoki poziom bezpieczeństwa. W odróżnieniu od trzymania gotówki w domu jest ubezpieczona. Inaczej niż na akcjach, nie ryzykujesz utraty wpłaconej kwoty. W przeciwieństwie do przechowywania środków na koncie bieżącym, lokaty bankowe nie pozwolą ich wypłacić komuś, kto ukradł Twoją kartę. Niestety, dynamicznie rosnąca inflacja sprawia, że opłacalność lokat dla klientów znacznie spadła. W większości przypadków siła nabywcza środków po wygaśnięciu umowy jest nieco niższa niż w momencie ich wpłacania.