Zjawisko ujemnych realnych stóp procentowych zostało pogłębione wraz z początkiem 2020 r. Co to jednak w ogóle oznacza i co można zrobić w tak trudnym czasie dla oszczędzających ze swoimi pieniędzmi? W dalszej części tekstu przedstawiamy najpopularniejsze sposoby zabezpieczenia swoich środków przed wyniszczającym działaniem inflacji.

Jak wiemy, praktycznie każda inwestycja ma nam przynieść określoną stopę zwrotu np. 2 proc. w skali roku na lokacie bankowej. Warto jednak pamiętać, że wrogiem przetrzymywania pieniądza w czasie, który zmniejsza stopę zwrotu z inwestycji i oszczędzania, jest inflacja. Gdyby w lipcu 2019 r. schować 100 000 złotych „do materaca”, to po roku za te same pieniądze można by było kupić mniej produktów. Wszystkiemu winna jest inflacja, ponieważ jak podał Główny Urząd Statystyczny, w lipcu 2020 r. wyniosła 3,0 proc. Zatem realna stopa zwrotu z inwestycji (nie licząc dodatkowych kosztów czy podatku Belki), czyli zysk pomniejszony o inflację, wyniósłby około -1,0 proc. To jest właśnie ujemna realna stopa procentowa. W środowisku rekordowo niskich stóp procentowych utrzymywanych przez Radę Polityki Pieniężnej należy się zmierzyć, aby siła nabywcza pieniędzy nie topniała wraz z upływem czasu.

Jak zabezpieczyć się przed inflacją?

Ochronić pieniądze przed działaniem inflacji można na kilka sposobów. Do najpopularniejszych należą nieruchomości. Polacy rzucili się wręcz na mieszkania na wynajem, licząc, że osiągną stopę zwrotu z inwestycji równą 6-7 proc. Jednak po pierwsze inwestowanie w nieruchomości wymaga dużego początkowego kapitału, ponieważ inwestowanie na kredyt obniża potencjalny zysk. A bez odpowiedniej wiedzy i doświadczenia można stracić sporą część zainwestowanych środków. Nie każda nieruchomość będzie „żyłą złota” i samo spłacającą się inwestycją. Każda inwestycja powinna zostać gruntownie zbadana, a przed podjęciem decyzji warto poznać wady i zalety inwestowania w mieszkania, o których pisaliśmy w tym tekście.

Obligacje skarbowe indeksowane inflacją

Kolejnym sposobem walki z inflacją są obligacje skarbowe indeksowane inflacją. Polacy bardzo polubili te papiery wartościowe. Sprzedaż tych obligacji bije rekordy, niemniej tutaj musimy liczyć się z zamrożeniem kapitału przynajmniej na cztery lata. Przy inflacji na poziomie 3,0 proc. w skali roku popyt na obligacje skarbowe indeksowane inflacją jest olbrzymi. Więcej o obligacjach skarbowych pisaliśmy w tym tekście.

Czy inflacja napędzi popyt na akcje?

Co zatem wybrać, jeśli nie posiadamy setek tysięcy złotych na starcie lub nie chcemy zamrażać pieniędzy na wiele lat? Teoria podpowiada, że w środowisku ujemnych realnych stóp procentowych, gotówka jest wypychana do gospodarki. Po prostu nie opłaca się jej przetrzymywać, więc trzeba ją wydawać. Inflacja powoduje to, że wolimy wydać dziś, bo „jutro” będzie po prostu drożej. To zjawisko napędzające sprzedaż i tym samym zyski firm. Zatem teoretycznie akcje spółek mają szanse drożej. Niemniej jednak mamy za sobą ponad dekadę hossy na rynkach rozwiniętych, co dla wielu oszczędzających może nie być komfortowe, aby teraz inwestować w akcje spółek zagranicznych.

Fundusze dłużne jako zabezpieczenie przed inflacją

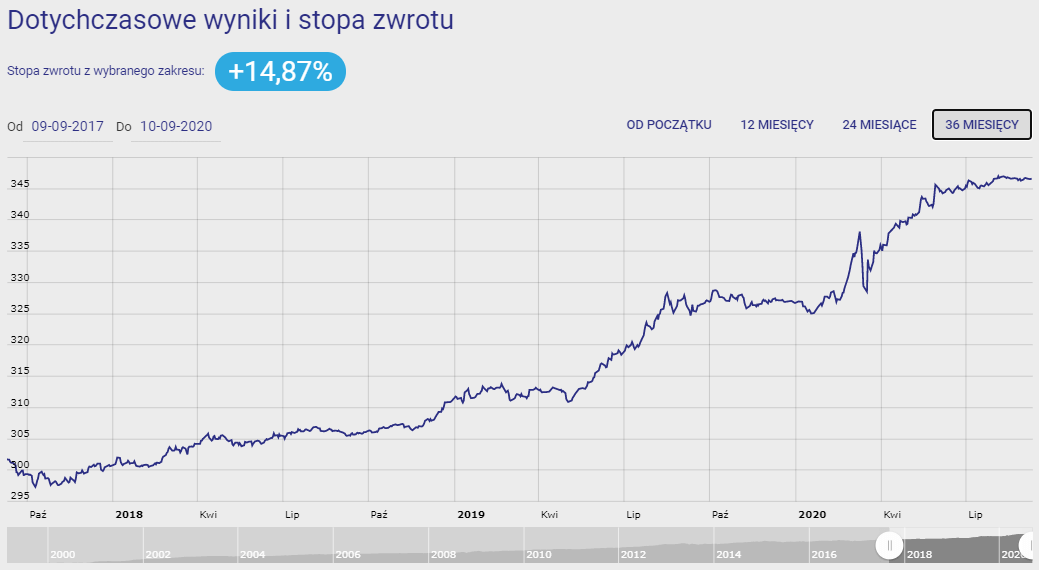

Dobrym zabezpieczeniem przed inflacją mogą być fundusze dłużne, które inwestują w obligacje skarbowe i korporacyjne. Inwestorzy w okresie niepewności rzucili się na tę klasę aktywów. W ostatnim miesiącu, jak podaje IZFiA, napływ nowych środków do funduszy dłużnych wyniósł 2,47 mld zł. Tego typu rozwiązania zawsze cieszyły się dużą popularnością wśród inwestorów, ponieważ przy sporym bezpieczeństwie potrafiły ochronić pieniądze przed utratą siły nabywczej. Jednym z odpowiednich przykładów jest NN Obligacji (NN Parasol FIO), który w ciągu 3 lat zyskał 14,87%. Fundusz minimum 70% aktywów lokuje w instrumenty dłużne emitowane, poręczone lub gwarantowane przez Skarb Państwa.

Wykres 1. NN Obligacji (NN Parasol FIO)

źródło: targeto.pl

Pieniądze na lokatach bankowych tracą na wartości

Podsumowując, czas ujemnych realnych stóp procentowych jest czasem trudnym dla oszczędzających. Tradycyjne lokaty czy konta oszczędnościowe w bankach przynoszą realną stratę, ponieważ oprocentowanie nie jest w stanie pokryć inflacji. Stąd też warto zainteresować się odpowiednimi alternatywami. Rynek finansowy daje wiele możliwości zabezpieczenia swoich pieniędzy przed wysoką inflacją. W zależności od profilu inwestycyjnego każdy znajdzie odpowiedni dla siebie instrument i będzie mógł ochronić swoje oszczędności przed spadkiem siły nabywczej pieniądza.