W stabilnych warunkach gospodarczych, gdy inflacja jest blisko neutralnego poziomu (w Polsce to 2,5% +/- 1 p.p.), zainteresowanie społeczeństwa jej poziomem jest znikome. Tymczasem od czasu pandemii, a szczególnie od wybuchu wojny w Ukrainie, inflacja stała się jednym z głównych tematów dyskusji społecznych w Polsce. Decyzje RPP i konferencje prezesa NBP weszły niemalże do życia codziennego. Sytuacja z sopockiego molo, gdy podczas spaceru prezes NBP został zapytany o stopy procentowe, pokazuje jak ważny, stał się to temat dla Polaków. Ceny towarów i usług dynamicznie wzrastają, a oszczędności realnie maleją. Co zrobić ze swoimi pieniędzmi, żeby nie traciły na wartości?

Czym jest inflacja?

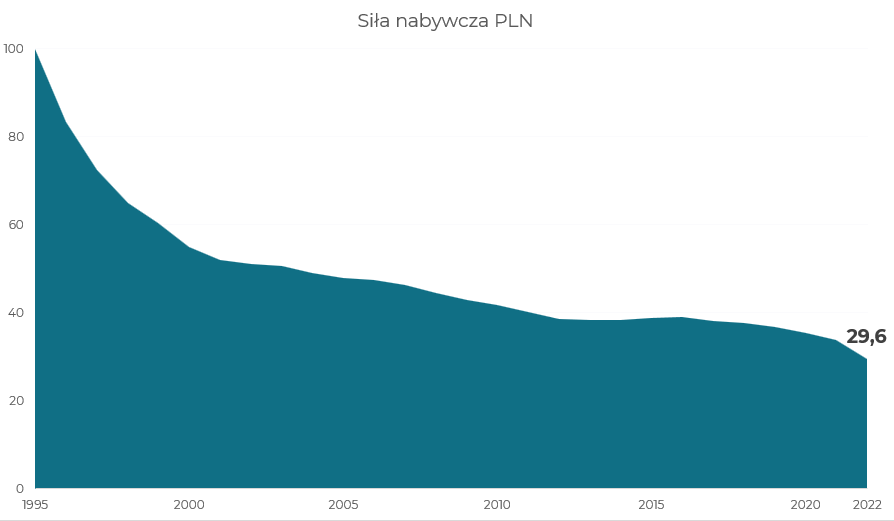

Inflacja to generalnie utrata wartości nabywczej pieniądza, powodowana m.in. przez wzrost cen towarów i usług. Oczywiście są różne rodzaje inflacji i różne jej miary. Średnioroczna wg danych GUS-u za 2022 r. sięgnęła 14,4%, a na początku tego roku wyniosła 17,2%. Co oznaczają te dane? Upraszczając, można przyjąć, że 100 zł otrzymane na początku 2022 roku, w grudniu 2022 roku było warte tylko 85,6 zł. W szerszej perspektywie 100 zł otrzymane na początku 1995 roku jest obecnie warte niecałe 30 zł. Oznacza to dużą, namacalną stratę, jeśli nasze oszczędności miałyby tylko leżeć na nieoprocentowanym koncie.

Wykres 1. Spadek siły nabywczej polskiego złotego

Źródło: opracowanie własne na podstawie danych GUS

Jak walczyć z inflacją?

W walce z inflacją RPP podwyższała stopy procentowe i dziś stopa referencyjna wynosi 6,75%. Wraz z tymi podwyżkami mocno skoczyły koszty kredytu. Wzrosło też oprocentowanie lokat, bo w pewnym okresie, przy stopach bliskich zeru, oprocentowania niemal nie było. Obecnie na standardowej lokacie można dostać 5-6% rocznie. Większe oprocentowanie można znaleźć na lokatach promocyjnych, ale są one obwarowane najczęściej wieloma dodatkowymi warunkami np. niska maksymalna kwota lokaty (np. 10 000 zł), tylko dla nowych klientów lub nowych środków. Najlepsze promocyjne lokaty dają obecnie 8-10% zarobku w skali roku. Niby nie jest mało, szczególnie porównując z oprocentowaniem bliskim zeru sprzed podwyżek stóp procentowych. Jednak wtedy inflacja wynosiła 3%, a nie ponad 14%, a przejściowo nawet ponad 17%. Powoduje to, że nawet najlepsze promocyjne lokaty nie są w stanie wygrać z inflacją.

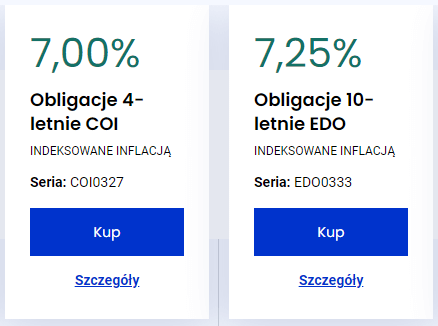

Biorąc jednak pod uwagę, że inflacja powinna być na trajektorii spadkowej, na obligacje inflacyjne (indeksowane inflacją) może być za późno. Obligacje indeksowane inflacją w pierwszym roku mają stałe oprocentowanie i dopiero od drugiego roku ich oprocentowanie równe jest stałej marży + wysokości inflacji.

Czy warto kupować obligacje skarbowe?

Może więc obligacje skarbowe? Tu już temat może wyglądać lepiej – jest dużo funduszy inwestujących w takie instrumenty lub można je nabyć bezpośrednio. W długim terminie na obligacjach skarbowych praktycznie nie da się stracić (pomijając założenie bankructwa państwa), ale za to w krótkim już można – w tym tekście podpowiadamy jak na nich nie stracić. Obligacje skarbowe mają swoje ceny, które reagują na różne parametry, a jednym z nich jest właśnie wysokość stóp procentowych. W zeszłym roku doszły jeszcze takie czynniki jak wojna blisko Polski czy obawy o recesję. Miało to negatywny wpływ na wyceny obligacji. W efekcie fundusze polskich obligacji skarbowych długoterminowych jako grupa straciły 6,3% tylko w 2022 r., a za ostatnie 3 lata strata sięga 10%. Początek tego roku przynosi już mocne odbicie cen i wyników takich funduszy. Możliwe, że najgorsze już za klientami tych funduszy, jednak przytoczona statystyka nakazuje ostrożność.

Tabela 1. Oferta obligacji skarbowych indeksowanych inflacją

Źródło: https://www.obligacjeskarbowe.pl/oferta/

Obligacje korporacyjne do walki z inflacją

Podobnie sprawa wygląda z funduszami obligacji korporacyjnych. Spadki ich cen spowodowały blisko 7-procentową stratę w 2022 r. Ten rok powinien być mocniejszy z tego względu, że nawet jeśli nie odbudują się ceny obligacji to gros emitowanego w Polsce długu korporacyjnego ma oprocentowanie zmienne oparte o WIBOR3M lub WIBOR6M. Oznacza to, że albo co kwartał albo co pół roku przelicza się na nowo oprocentowanie. Ich kupony, czyli właśnie oprocentowanie, jest obecnie przeliczone po stawce 6,75% plus marża, a więc nierzadko taki dług daje stopę zwrotu znacznie powyżej 10% rocznie.

To już całkiem dobry wynik, jednak inwestowanie w obligacje korporacyjne na własną rękę jest trudne (mało płynny rynek, skomplikowane mechanizmy, ryzyko bankructwa emitenta obligacji mogące w skrajnym przypadku skutkować stratą całego zainwestowanego kapitału), dlatego lepiej posiłkować się ofertą wyspecjalizowanych funduszy obligacji korporacyjnych, których na polskim rynku wybór jest całkiem spory. Stopa zwrotu będzie wtedy nieco niższa ze względu na koszty zarządzania (ok. 1-3% w skali roku w zależności od funduszu), ale w zamian dostajemy zdywersyfikowany portfel obligacji zabezpieczony przed stratą całości kapitału. Więcej o obligacjach korporacyjnych piszemy w tym miejscu.

Czy warto inwestować w akcje podczas wysokie inflacji?

Z kolei myśląc o inwestycji w akcje czy fundusze akcji nie należy nastawiać się na zabezpieczenie przed inflacją, a na długoterminowe odkładanie środków. Cykle giełdowe mogą trwać długo, możemy trafić na okres bessy (jak w 2022 r.) i sporo stracić. Jednak przy założeniu inwestycji 5-cio, a najlepiej 10-letniej można spodziewać się dodatniej stopy zwrotu. W skrócie – wraz z rosnącą gospodarką rosną w siłę spółki, rosną ich zyski i przychody, a tym samym wyceny na giełdzie. Cykl taki jest jednak mocno zmienny, potencjalna strata jest dużo większa niż w przypadku funduszy obligacyjnych, a tym samym takie inwestycje są bardziej ryzykowne.

Aktywa materialne jako zabezpieczenie przed inflacją

Chcąc zabezpieczyć się przed inflacją, możemy wychodzić też poza klasyczne instrumenty finansowe, inwestując np. w metale i kamienie szlachetne. Inwestowanie w diamenty wymaga pewnego poziomu wiedzy i doświadczenia. Najbezpieczniej będzie skorzystać z pomocy profesjonalnych doradców wyspecjalizowanych w rynku diamentów.

Tabela 2. Średnioroczne stopy wybranych diamentów w latach 2001-2021

Źródło: Rapaport The Diamond Price Statistics Annual Report 2021, *w skład grupy wchodzą diamenty w kolorze D, E i F oraz czystości IF, VVS1 i VVS2

Innymi inwestycjami alternatywnymi, które można wziąć pod uwagę, są dzieła sztuki, ale tutaj także bardzo potrzebna jest specjalistyczna wiedza. Mniej wyrafinowany jest rynek nieruchomości, ale tu akurat mamy cały czas bardzo wysokie ceny mieszkań przy niskiej płynności inwestycji (trudno spieniężyć), wysokie koszty kredytu i generalnie wysokie koszty wejścia. Sytuacja pewnie poprawi się wraz z uruchamianiem preferencyjnych kredytów hipotecznych i spadkiem stóp procentowych, ale wtedy też już pewnie problem inflacji będzie dużo mniejszy niż obecnie.