Nie licz na emeryturę z ZUS. Świadczenie, które w przyszłości otrzymasz, zapewni Ci tylko minimum egzystencji. Twoje wydatki po przejściu na emeryturę będą musiały zostać drastycznie ograniczone. W przyszłości z powodu głodowych świadczeń czeka Cię ciężki los. Za 20, 30 lat przeżyć trzeba będzie za 30% ostatniej pensji. Podobne hasła docierają do nas z każdej strony. Ich wspólnym mianownikiem są niskie i zmniejszające się z roku na rok emerytury wypłacane przez ZUS. Zakład Ubezpieczeń jednak uważa, że będzie dobrze, a świadczenie będzie tylko niewiele niższe od ostatniej pensji. Skąd taki wniosek? Tak mówi kalkulator emerytalny dostępny na stronie ZUS.

Kalkulator emerytalny oblicza prognozowaną wysokość emerytury

Na swojej stronie ZUS zaznacza, że Prognozowana kwota emerytury, którą obliczysz przy pomocy kalkulatora, nie może być podstawą do jakichkolwiek roszczeń. Nic dziwnego. Nasze świadczenia zależeć będą od wielu zmiennych tj. wielkość zgromadzonego kapitału, stażu pracy, momentu przejścia na emeryturę, dalszego trwania życia po przejściu na emeryturę, demografii. Nie znamy również wysokości corocznej waloryzacji świadczeń i możliwych zmian systemu emerytalnego. Najbardziej na nasze świadczenia wpływa zgromadzony kapitał i dalsze trwanie życia.

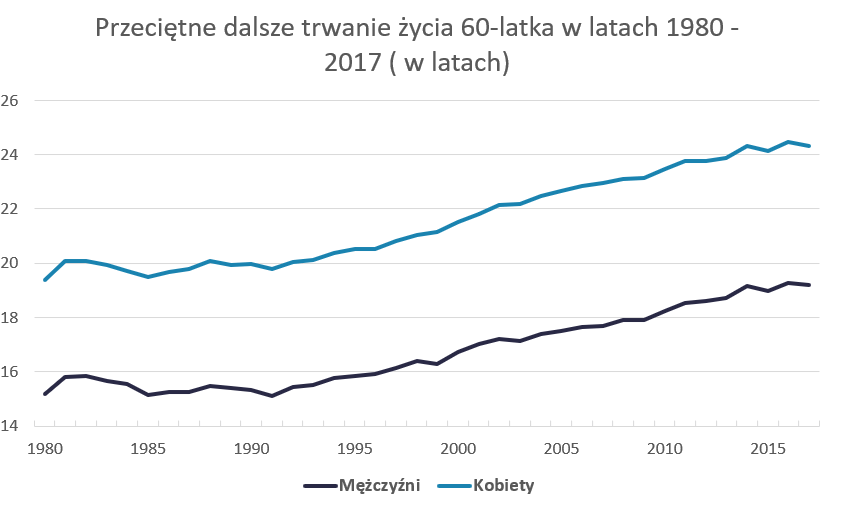

Wykres 1. Przeciętne dalsze trwanie życia 60-latka w latach 1980 – 2017 ( w latach)

źródło: GUS

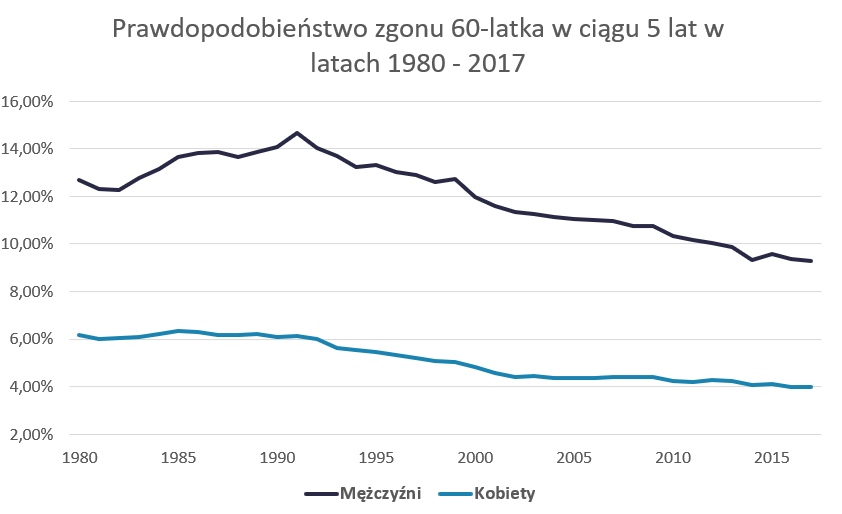

Od początku lat 90. ubiegłego wieku statystyczny 60-latek żyje coraz dłużej. W 1980 roku przeciętne dalsze trwanie życia 60-letniego mężczyzny wynosiło 15,18 roku, a kobiety 19,4 roku. Niecałe 3 dekady później życie zarówno kobiet, jak i mężczyzn znacznie się wydłużyło. Przeciętne dalsze trwanie życia 60-letniego mężczyzny wzrosło o 4 lata do 19,2 roku, a kobiety wydłużyło się prawie o 5 lat do 24,3 roku. Poprawia się jakość naszego życia. Dokonujemy świadomych wyborów odnośnie odżywiania, zdrowia i staramy się regularnie ćwiczyć. Dużą wagę przykładamy do odpowiedniego relaksu i środowiska pracy. Dzięki temu żyjemy dłużej i rośnie szansa na jeszcze dłuższe życie. Z każdym rokiem spada prawdopodobieństwo zgonu 60-latka. W 1980 roku 60-letni mężczyzna miał 12,69% szans, że nie przeżyje 5 kolejnych lat, a kobieta 6,17%. W 2017 roku prawdopodobieństw zgonu 60-letniego mężczyzny spadło do 9,28%, a kobiety do 3,97%.

Wykres 2. Prawdopodobieństwo zgonu 60-latka w ciągu 5 lat w latach 1980 – 2017

źródło: GUS

Pod podanym wyżej adresem strony internetowej ZUS każdy może wyliczyć swoją prognozowaną emeryturę. Gorąco do tego zachęcamy, jednocześnie przypominamy, że wynik nie może być podstawą do żadnych roszczeń wobec ZUS. Tylko podana przez konsultanta w placówce ZUS wysokość emerytury jest wiarygodna i wiążąca. To, co wyliczył kalkulator, jest co najmniej przyzwoite. Świadczenie zdyskontowane inflacją (wartość realna emerytury) jest tylko o procent niższe od wprowadzonego wynagrodzenia. Szansa na to jest bliska 0. Po zabawie kalkulatorem emerytalnym mamy kilka wniosków o naszych przyszłych świadczeniach wypłacanych z zakładu ubezpieczeń.

Pracuj dłużej, to dostaniesz więcej

Najprostszym sposobem na wyższą emeryturę jest kontynuowanie pracy po osiągnięciu wieku emerytalnego. System premiuje osoby, które zostają na rynku pracy, ponieważ im dłużej odkładamy składki emerytalne, tym więcej uzbieramy kapitału emerytalnego i krótszy będzie okres pobierania przez nas świadczeń emerytalnych. Więcej kapitału dzielonego na mniejszą liczbę lat powoduje zwiększenie świadczenia emerytalnego wypłacanego przez ZUS. Wszystko pięknie, tylko kto chce pracować, kiedy może już odpoczywać? Kalkulator emerytalny jest tylko narzędziem, które podaje przybliżoną wysokość przyszłego świadczenia. Zawiera za dużo zmiennych, żeby można było brać za pewnik jego wyliczenia. Pewne jest tylko, to, że nasze emerytury będą bardzo niskie.

Emerytura z ZUS będzie wysoka. Niestety nie

Między bajki możemy włożyć stwierdzenie o wysokich emeryturach płaconych przez ZUS w przyszłości. Z powodu niekorzystnych zmian demograficznych, to co dostaniemy z państwowej kasy, wystarczy nam jedynie na minimum egzystencji. Wyższe świadczenia otrzymają Ci, którzy zostaną na rynku pracy i będą kontynuować karierę zawodową. Wielu osobom będzie to odpowiadać.

Najważniejszy z naszego punktu widzenia jest świadomy wybór każdego z nas, kiedy i na jakich zasadach przejść na emeryturę. Nikt nie może być zaskoczony wysokością emerytury, za którą będzie musiał przeżyć. Wielu zgodzi się na niskie świadczenie, ponieważ planuje dalej pracować.

Ci jednak, którzy się z tym nie zgadzają, muszą podjąć odpowiednie decyzje i budować prywatny kapitał. Z państwowej kasy otrzymają pewne świadczenie, ale dzięki prywatnym oszczędnościom będą mogli godnie żyć.

Sprawdź pięć sposobów na emeryturę, opisanych w tym artykule.