Kwiecień był niezwykle ciekawym miesiącem niemal na wszystkich klasach aktywów ze względu na chaos informacyjny ze strony amerykańskiej administracji rządowej. Z tego chaosu wyłoniła się eskalacja wojny handlowej USA, początkowo w formie ostrej z wieloma kluczowymi partnerami handlowymi, jak UE, Japonia czy Korea Płd. Ostatecznie podejście do tych państw uległo złagodzeniu, najostrzejsza presja wywierana była natomiast na Chiny. To doprowadziło do podwyższonej zmienności na rynku walutowym, obligacji, a najbardziej akcji. Obserwowana była rotacja kapitału z USA do Europy, ale przy olbrzymiej zmienności cen akcji. W tych warunkach diamenty okazały się oazą stabilności, a niektóre z kategorii (małe diamenty) nawet urosły.

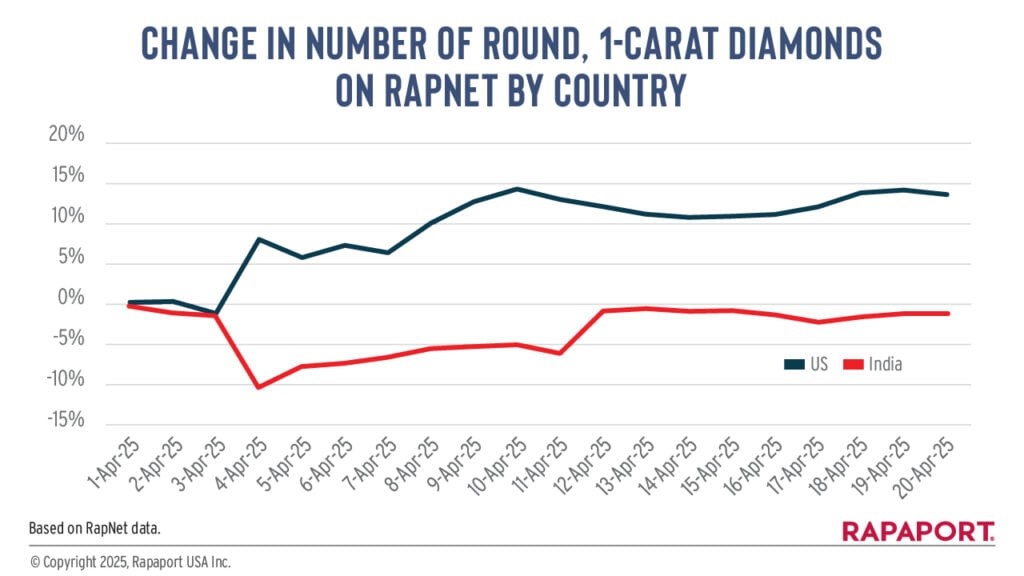

Wpływ wojny celnej na rynek diamentów jest oczywiście zauważalny i warto się mu przyjrzeć. 2 kwietnia prezydent USA Donald Trump ogłosił nowe cła importowe (10% na prawie wszystkie kraje i produkty), które weszły w życie 5 kwietnia. Wyjątek stanowiła jednak drastyczna podwyżka na Chiny — aż 145% — co spotkało się z kontrcłami Pekinu (125%). Na 90 dni odroczono wprowadzenie wyższych stawek (np. 26% dla Indii), co dało czas na dostosowanie.

Niemniej, to i tak ma duży wpływ na rynek. Branża globalna, zwłaszcza producenci i sprzedawcy spoza USA, stanęła w miejscu. Firmy w USA zyskały czas, by sprzedać towary jeszcze bez nowych stawek, a ceny krajowe wzrosły średnio o 2,9% w pierwszych 20 dniach kwietnia. Z kolei ceny poza USA, np. w Indiach, spadły w obawie przed tym, jaka będzie opłacalności eksportu po wprowadzeniu ceł.

Wykres 1. Zmiana cen diamentów 1-karatowych w USA i Indiach.

Źródło: Rapaport

Niepewność dotknęła wszystkie etapy handlu: od producentów po dystrybutorów w Nowym Jorku. Nie było jasne, jak wyceniać towary czy prowadzić targi i wysyłki. Wielkie firmy, np. Signet Jewelers, odmawiały podwyższania cen wcześniej uzgodnionych zamówień, co przerzucało ciężar na dostawców.

Wpływ na poszczególne kraje/regiony:

- Indie: Najbardziej narażone, bo USA to ich kluczowy rynek (ok. 6,7 mld USD eksportu w 2024 r.). Indyjscy eksporterzy starali się wyprzedzić cła, masowo wysyłając towary przed deadlinem. Rząd Indii próbuje wynegocjować porozumienie z USA.

- Belgia: Ponad 90% eksportu diamentów pochodzi z Indii, więc taryfy na Indie mocno uderzają także w belgijskich handlarzy, mimo że UE miała mieć niższe stawki (20%).

- Izrael: Połowa eksportu diamentów trafia do USA (ok. 3,9 mld USD). Lokalne firmy są w trudnej sytuacji, bo choć produkcja odbywa się w Indiach, to Izrael odpowiada za handel.

- Hongkong: Spadek cen o 1,3%, mimo że zapasy wzrosły. Branża już wcześniej cierpiała przez spowolnienie w Chinach. Hongkong szuka teraz alternatywnych rynków w Azji Południowo-Wschodniej.

- Afryka: Najwyższe cła planowano na kraje takie jak Botswana (37%) czy Lesotho (50%). Niepewność zmusiła np. Petra Diamonds do odwołania przetargu.

Z drugiej strony mamy wpływ ceł na amerykański przemysł jubilerski. USA są największym importerem diamentów, a głównym ich dostarczycielem są Indie.

Wykres 2. Import diamentów do USA w podziale na kraje eksportujące.

Źródło: Rapaport

Amerykańskie zapasy diamentów zyskały na wartości, bo sprzedawcy chcieli zdobyć towary jeszcze bez ceł. Średnie ceny 1-karatowych diamentów na RapNet wzrosły o 2,9% w ciągu pierwszych 20 dni kwietnia. Liczba dostępnych w USA diamentów wzrosła o 15% w pierwszych 10 dniach kwietnia, głównie dzięki masowym wysyłkom z Indii przed wprowadzeniem ceł. Po ogłoszeniu przez Trumpa zawieszenia stawek sytuacja się ustabilizowała.

Zapasy jednak w końcu się skończą — wtedy pojawi się pytanie, kto pokryje koszty ceł: importer, detalista, hurtownik czy dostawca. Jeśli zapłaci klient, spadnie sprzedaż; jeśli branża przejmie koszty, zmniejszą się marże. Zatem jeszcze cały czas sporo niewiadomych przed uczestnikami rynku i to tłumaczy też mniejszą transakcyjność w kwietniu.

Na cła reagują też najwięksi jubilerzy. Sieć Signet Jewelers zapowiedziała, że nie zaakceptuje podwyżek cen przy już uzgodnionych zamówieniach, ale przyszłe zakupy pozostają niepewne. Jeden z nowojorskich hurtowników zawiesił program konsygnacyjny, wymagając od klientów wykupu lub zwrotu towaru — bez rabatów, ze względu na wyższe koszty wymiany zapasów. Nikt zatem nie chce ponosić ryzyka na rynku z i tak niską marżą.

Dane makro jeszcze nie pokazują kłopotów

Analiza danych makro z USA jest teraz o tyle utrudniona, że te twarde odczyty w większości należy już traktować historycznie, bowiem pokazują obraz gospodarki sprzed kwietniowej eskalacji wojny celnej. Wówczas to jeszcze Amerykanie żyli w przekonaniu, że cła mogą nawet być dobre dla ich gospodarki, bo Trump będzie w stanie wywalczyć lepsze umowy handlowe z najważniejszymi partnerami handlowymi USA. Teraz wiadomo, że jest inaczej i pokazują to wskaźniki wyprzedzające szacujące koniunkturę w sektorach oraz wskaźniki zaufania konsumentów.

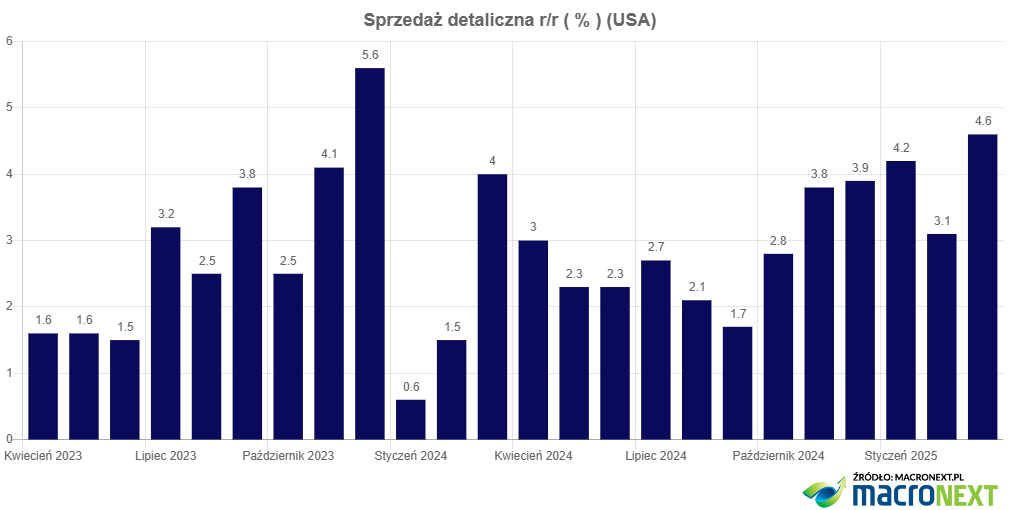

W przypadku amerykańskiej skłonności do konsumpcji, w pierwszym kwartale 2025 r. była jeszcze wciąż niezła, z wybijającym się marcem, kiedy to sprzedaż detaliczna w ujęciu rok do roku wzrosła o 4,6%, wyraźnie powyżej oczekiwań analityków.

Wykres 3. Sprzedaż detaliczna w USA w ujęciu rok do roku

Źródło: Macronext.com

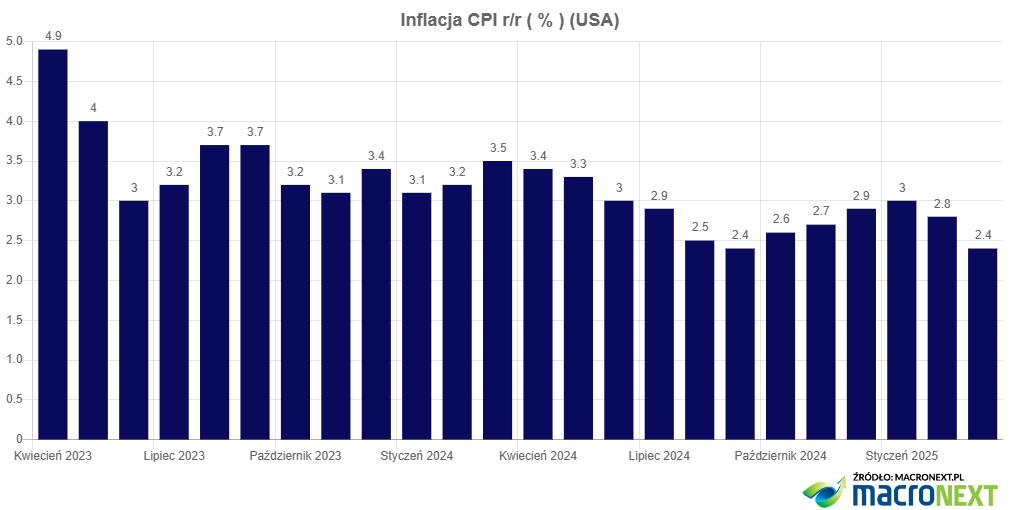

W utrzymaniu przyzwoitej skłonności do konsumpcji w USA na pewno pomógłby cykl obniżek stóp procentowych, ale do tego Fed wcale się nie pali. Wyjaśnienie tego to z jednej strony mocny rynek pracy i wciąż utrzymująca się powyżej celu inflacja konsumencka, z drugiej niepewność co do wpływu ceł na amerykańską gospodarkę.

Wykres 4. Inflacja CPI w USA w ujęciu rok do roku

Źródło: Macronext.com

Inflacja CPI co prawda w marcu spadła do poziomu 2,4% r/r, ale to też już odczyt w dużej mierze historyczny. Cła, głównie te ekstremalne na Chiny, mogą spiralę inflacji na nowo nakręcić. W takich warunkach Fed obawia się, aby przedwcześnie nie rozpocząć obniżek stóp. W najnowszym komunikacie po majowym posiedzeniu utrzymał tę retorykę, a dodatkowo podkręcał ją podczas konferencji prasowej prezes Fed. J. Powell mówił o braku potrzeby spieszenia się z obniżkami stóp. Z drugiej strony jednak ma potężnego oponenta – prezydenta USA, który co rusz naciska na Powella w kwestii obniżek stóp, grożąc mu nawet odwołaniem. To jednak nie jest proste, a każdy taki nacisk powoduje straty na giełdzie i utratę zaufania inwestorów, bowiem niezależność banku centralnego to jedna z podstaw funkcjonowania demokratycznej gospodarki. Zatem nie spodziewamy się, aby te naciski wywołały swój zamierzony skutek.

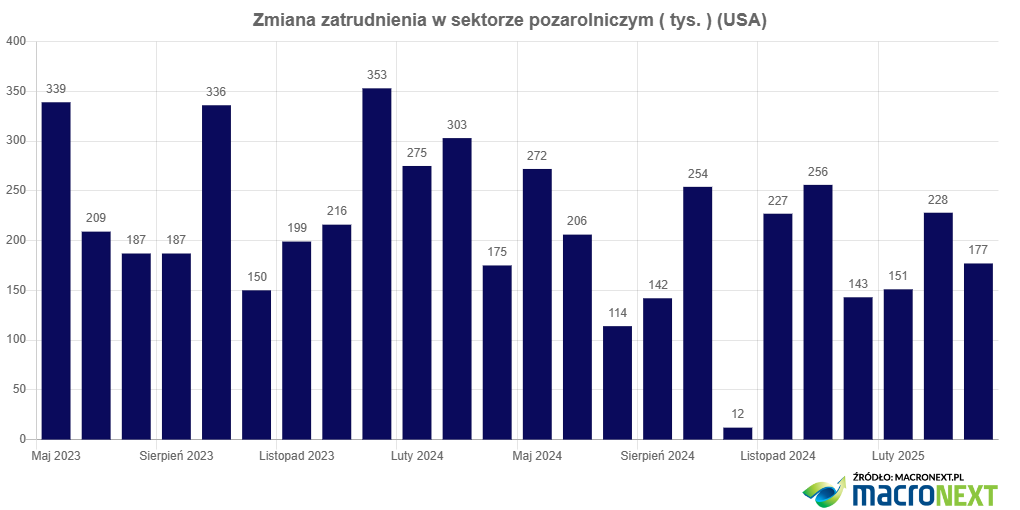

Wykres 5. Zmiana zatrudnienia w sektorze pozarolniczym w USA

Źródło: Macronext.com

Fed ma jeszcze jeden silny argument za brakiem obniżek stóp. Jest nim kondycja rynku pracy. Spłynęły już bowiem oficjalne dane za kwiecień i okazały się one lepsze od oczekiwań – wg danych Departamentu Pracy w kwietniu w sektorze pozarolniczym w USA przybyło prawie 180 tys. nowych miejsc pracy, a więc był to odczyt na solidnym poziomie, powyżej oczekiwań i uznawanym za dowód na siłę rynku pracy. Oczywiście, Fed wie, że rynek pracy reaguje z opóźnieniem, ale może stosować te dane do podparcia swojej tezy o niejasnym wpływie ceł. Silny rynek pracy jest mocno inflacjogenny, a Fed wkroczył obecnie na poziomy inflacji, które okazują się już najtrudniejsze do zbicia bez podwyżek stóp (to byłoby w obecnej sytuacji już niemal niemożliwe).

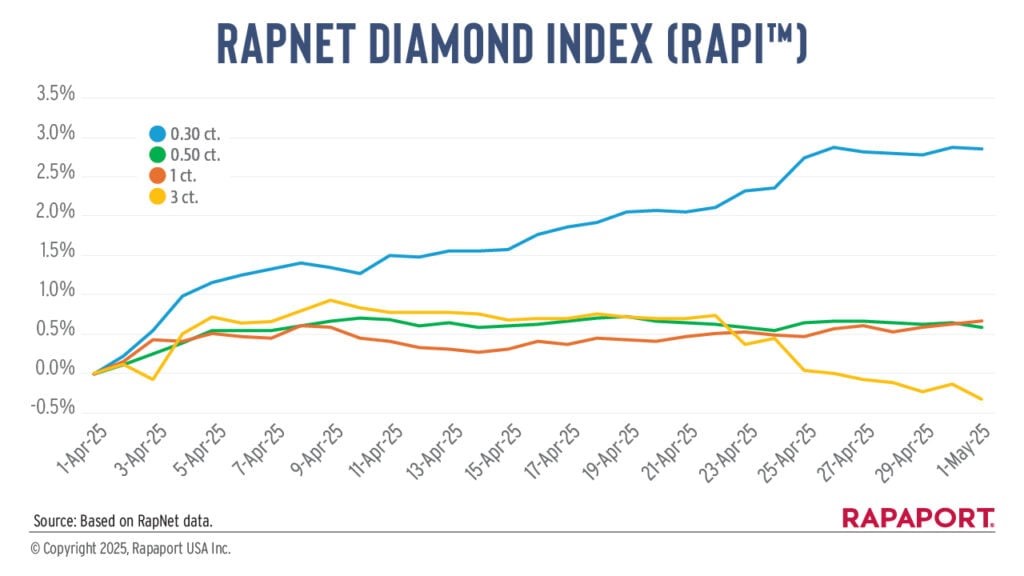

Znów najmniejsze diamenty najlepsze

Mimo potężnej niepewności związanej z warunkami handlowymi na całym świecie, ceny diamentów jako nieliczne aktywa oparły się wysokiej zmienności, a spadki zaliczył tylko indeks RAPI dla diamentów 3-karatowych, zniżkując o 0,3%. Indeksy RAPI dla diamentów 0,5- i 1-karatowych urosły o, odpowiednio, 0,6% i 0,7%. Dobrą passę za to kontynuują ceny najmniejszych kamieni, wymazując już dużą część zeszłorocznej słabości. Tylko w kwietniu indeks RAPI dla diamentów 0,3-karatowych wzrósł o 2,8%, natomiast licząc od początku roku jego wzrost przekracza już 13%. Cennik Rapaport Price List nie zmienił się w żadnej z analizowanych przez nas kategorii.

Indeks IDEX w ujęciu zagregowanym wzrósł o 0,6%, ale rozbieżności między poszczególnymi kategoriami były duże. Indeks IDEX dla diamentów 0,5-karatowych wzrósł o 0,5%, dla 3-karatowych i 5-karatowych wzrosty były minimalne, ale już indeks IDEX dla diamentów 4-karatowych spadł o 5,2%/ Tłumaczyć to można właśnie niską płynnością rynku w kwietniu.

Spadki cen kolorowych diamentów w pierwszym kwartale

Ceny diamentów o fantazyjnych barwach spadły w pierwszym kwartale o 0,3% w porównaniu do poprzednich trzech miesięcy, co było wynikiem ostrożności konsumentów związanej z możliwymi cłami USA.

Diamenty różowe spadły średnio o 0,1%, przy czym największy spadek (2,3%) dotyczył 1,5-karatowych kamieni o barwie fancy-vivid-pink. Jednocześnie to właśnie ta kategoria kolorystyczna okazała się najsilniejsza — większe kamienie, jak 10-karatowe, wzrosły o 3%, a 5-karatowe o 1,1%.

Diamenty niebieskie spadły o 0,5%, nie wyróżniając się ani wśród najmocniejszych, ani najsłabszych segmentów. Żółte diamenty zanotowały spadek o 0,7%, a cztery z pięciu największych spadków cen dotyczyły właśnie tej kategorii — szczególnie 3-karatowego, fancy-intense, który obniżył się o 3%.

Wszystkie największe wzrosty cen dotyczyły diamentów różowych, choć 1,5-karatowy różowy również znalazł się wśród największych spadków. W ciągu ostatnich 12 miesięcy ceny diamentów fantazyjnych spadły średnio o 2,5%. Różowe spadły o 1,2%, niebieskie o 1,9%, a żółte aż o 6%.

Od początku zbierania danych przez FCRF w 2005 roku, ceny różowych diamentów wzrosły o 394%, niebieskich o 242%, a żółtych o 49%.

„Pomimo obaw związanych z globalnym handlem, rynek diamentów fantazyjnych pozostał stabilny” — powiedział Roy Safit, dyrektor FCRF. „Zamiast dramatycznej korekty, widzimy przemyślane repozycjonowanie, co świadczy o dojrzewaniu rynku i jego defensywnym charakterze.”

Eksport polerowanych diamentów z Indii najniższy od 20 lat

Eksport oszlifowanych diamentów osiągnął najniższy poziom od prawie 20 lat w ciągu 12 miesięcy fiskalnych zakończonych 31 marca, w związku ze spowolnieniem popytu – wynika z danych Rady Promocji Eksportu Biżuterii i Kamieni Szlachetnych (GJEPC).

Wartość wysyłek oszlifowanych diamentów spadła o 17% w skali roku, do 13,29 miliarda dolarów, mimo że w samym marcu odnotowano tylko 1-procentowy spadek rok do roku. Eksporterzy starali się bowiem jak najszybciej wysłać towary przed wejściem w życie amerykańskich ceł. Ogółem, całkowity eksport biżuterii i kamieni szlachetnych spadł o 12%, do poziomu 28,5 miliarda dolarów.

– Amerykańscy nabywcy robili zapasy w marcu, zanim cła zaczęły obowiązywać – powiedział agencji Reuters wiceprzewodniczący GJEPC, Shaunak Parikh. – Indyjscy eksporterzy również spieszyli się z realizacją zamówień do USA w pierwszej kolejności, aby uniknąć dodatkowych kosztów – dodał.

Tymczasem import nieoszlifowanych diamentów spadł o 24% w ujęciu rocznym, do 10,8 miliarda dolarów.

Diamenty laboratoryjne wykazały nieco większą odporność niż diamenty naturalne – ich eksport zmniejszył się o 10% w ciągu roku, do 1,27 miliarda dolarów, ale wzrósł o 7% w samym marcu, osiągając wartość 132,1 miliona dolarów, według danych GJEPC.

Niska sprzedaż De Beers zgodna z oczekiwaniami

Sprzedaż De Beers spadła o 44% rok do roku w pierwszym kwartale, ponieważ midstream ostrożniej uzupełniał zapasy z powodu nadmiaru oszlifowanych diamentów i spowolnionego popytu.

Przychody ze sprzedaży surowych diamentów podczas dwóch cykli sprzedażowych (tzw. sights) wyniosły 520 milionów dolarów w ciągu trzech miesięcy — poinformowała w czwartek spółka-matka De Beers, Anglo American. Rok wcześniej w tym samym okresie sprzedaż osiągnęła 925 milionów dolarów. Wolumen sprzedaży spadł o 3% do 4,7 miliona karatów, a średnia cena za karat zmniejszyła się o 38% do poziomu 124 dolarów.

Spadek ceny odzwierciedla zmianę struktury sprzedaży w kierunku produktów o niższej wartości, a także działania związane z równoważeniem zapasów. Średni indeks cen surowych diamentów De Beers obniżył się w kwartale o 15%.

W okresie świątecznym popyt na diamentową biżuterię w USA „był zgodny z oczekiwaniami” — poinformowała firma.

Mimo że w końcówce kwartału nastroje w branży poprawiły się dzięki stabilizacji cen oszlifowanych kamieni, „utrzymująca się niepewność makroekonomiczna, w szczególności wpływ ceł USA, prawdopodobnie spowoduje dalszą ostrożność zakupową ze strony klientów De Beers w najbliższym czasie” — zauważył Anglo American.

Produkcja spadła o 11% rok do roku do poziomu 6,1 miliona karatów. Największy spadek odnotowano w Kanadzie, gdzie wydobycie zmniejszyło się o 40% do 389 tys. karatów ze względu na przetwarzanie rudy o niższej zawartości. W RPA odzysk zmniejszył się o 19% do 483 tys. karatów z powodu zmian w harmonogramie zmianowym oraz intensywnych opadów deszczu i powodzi, które czasowo ograniczyły dostęp do zakładów. Tymczasem w Botswanie, zgodnie z planem ograniczenia wydobycia, nastąpił spadek o 8% do 4,6 miliona karatów.

Anglo nadal pracuje nad sprzedażą De Beers, koncentrując się na swoich kluczowych aktywach. Firma realizuje tzw. proces dwutorowy, który polega na jednoczesnym poszukiwaniu nabywcy oraz przygotowaniach do pierwszej oferty publicznej (IPO), którą – jak zaznacza – zamierza przeprowadzić „w odpowiednim czasie i przy sprzyjających warunkach rynkowych”.

Spółka zakłada, że w 2025 roku wydobędzie od 20 do 23 milionów karatów, a średnia cena za surowy diament wyniesie około 94 dolarów za karat.

De Beers intensyfikuje kampanię promocyjną diamentów naturalnych

De Beers przeznaczy rekordowy od 10 lat budżet na kampanię promującą naturalne diamenty, aby zwiększyć popyt. Firma nie podała konkretnej kwoty, ale zapowiedziała, że dopasuje tegoroczne wydatki marketingowe każdego kraju na rzecz naturalnych diamentów i zachęciła do składania propozycji.

Współpracuje już z takimi organizacjami jak AWDC, GJEPC czy DMCC. De Beers apeluje, by kampanie reklamowe branży obalały mity na temat diamentów laboratoryjnych i podkreślały różnice między nimi a naturalnymi.

Kampanie zostały już uruchomione m.in. w USA, Chinach i Indiach (np. “Love from Dad” oraz “Soulmate” z indyjską marką Tanishq). Firma pracuje też nad wspólnymi przekazami dla całej branży, które udostępni po zakończeniu testów.

„Nie ma lepszego momentu niż teraz, by podjąć działania przyspieszające rozwój naszej branży” – podsumowuje De Beers.

Prognoza wydatków Amerykanów z okazji Dnia Matki

Wydatki amerykańskich konsumentów na biżuterię z okazji Dnia Matki nieznacznie spadną, ponieważ coraz więcej kupujących szuka przemyślanych i unikalnych prezentów — wynika z badania opublikowanego przez National Retail Federation (NRF).

„Konsumenci nadal priorytetowo traktują przemyślane prezenty na to święto” — podała federacja, która przeprowadziła ankietę we współpracy z Prosper Insights and Analytics. „Prawie połowa konsumentów twierdzi, że znalezienie prezentu, który jest wyjątkowy lub oryginalny, jest dla nich ważniejsze”.

Szacuje się, że w tym roku Amerykanie wydadzą 34,1 miliarda dolarów na prezenty z okazji Dnia Matki — to więcej niż prognozowane 33,5 miliarda dolarów w zeszłym roku, ale nieco mniej niż rekordowe 35,7 miliarda dolarów osiągnięte w 2023 roku. Konsumenci planują przeznaczyć 6,8 miliarda dolarów z tej kwoty na biżuterię, co oznacza spadek o 2,9% w porównaniu do przewidywanych 7 miliardów dolarów w 2024 roku.

Według prognozy NRF, przeciętny kupujący wyda na prezenty 259 dolarów, czyli o 5 dolarów więcej niż w ubiegłym roku. To jedna z najwyższych średnich w historii badań NRF.

Dodatkowo w tym roku popularne są specjalne wyjścia, takie jak brunch lub koncert — konsumenci planują przeznaczyć na ten cel 6,3 miliarda dolarów, w porównaniu do 5,9 miliarda dolarów rok wcześniej. Klienci wydadzą również 3,5 miliarda dolarów na karty podarunkowe i 3,2 miliarda dolarów na kwiaty. Kategorie kwiatów i kart okolicznościowych przyciągną największą liczbę kupujących — wybrało je odpowiednio 74% i 73% ankietowanych. Specjalne wyjścia uplasowały się na trzecim miejscu z wynikiem 61%.

Około 57% respondentów zadeklarowało, że kupuje prezent specjalnie dla matki lub macochy, 23% zamierzało kupić prezent dla żony, a 12% chciało uhonorować córkę. Ponad jedna trzecia konsumentów planuje zakupy online, 32% zamierza kupować w domach towarowych, 29% w sklepach specjalistycznych, a 25% w lokalnych lub małych firmach.

De Beers nawiązuje współpracę z firmą Stuller

Grupa De Beers nawiązała współpracę z firmą Stuller, aby zwiększyć dostępność swojego urządzenia DiamondProof w amerykańskim sektorze detalicznym.

Producent diamentów ogłosił w poniedziałek partnerstwo z firmą Stuller — największym producentem biżuterii w USA — informując, że firma ta będzie oficjalnym dystrybutorem urządzenia DiamondProof. Partnerstwo następuje po lutowej premierze urządzenia na rynku detalicznym i ma na celu zwiększenie dostępności narzędzi do weryfikacji diamentów dla amerykańskich jubilerów.

DiamondProof szybko identyfikuje diamenty naturalne, pomagając zapobiegać błędnej klasyfikacji kamieni hodowanych w laboratoriach. Urządzenie, zaprojektowane do użycia przy ladzie sprzedażowej lub w zapleczu sklepu, umożliwia natychmiastową weryfikację widoczną także dla klientów.

Stuller będzie odpowiedzialny nie tylko za sprzedaż i dystrybucję, ale także za wsparcie techniczne i obsługę posprzedażową, zapewniając bezproblemową integrację dla detalistów. Według De Beers, sieć kontaktów i doświadczenie Stuller w branży czynią firmę „idealnym dystrybutorem” do rozwoju obecności DiamondProof na rynku amerykańskim.

„To partnerstwo to ważny krok naprzód w naszych działaniach na rzecz wyposażenia sprzedawców detalicznych w narzędzia i wsparcie niezbędne do budowania zaufania klientów do zakupów diamentów naturalnych oraz wzmocnienia przejrzystości i wiarygodności w branży” — powiedział Sarandos Gouvelis, starszy wiceprezes ds. cen, produktów i rozwoju technologii w De Beers.

Słabe wyniki Mountain Province za 1 kwartał

Sprzedaż surowych diamentów z kopalni Gahcho Kué w Kanadzie, należącej do Mountain Province, spadła w pierwszym kwartale z powodu słabego popytu i mniejszej ilości dostępnego surowca.

Przychody ze sprzedaży diamentów spadły o 54% rok do roku, do poziomu 30,7 miliona dolarów w okresie trzech miesięcy zakończonym 31 marca. Wolumen sprzedaży zmniejszył się o 51%, do 426 268 karatów, natomiast średnia cena wzrosła o 2,9%, osiągając 72 dolary za karat.

Spadek wynika z przedłużającego się spowolnienia na rynku diamentów, spowodowanego wyzwaniami gospodarczymi i nadpodażą diamentów. Osłabienie popytu na diamenty w Chinach, będących jednym z większych rynków konsumenckich biżuterii, również przyczyniło się do tej sytuacji. Dodatkowo sprzedaż ucierpiała z powodu mniejszej ilości dostępnego surowca — firma nie wydobywała w tym czasie nowej rudy, a przetwarzała jedynie zapasy o niższej jakości. Spółka koncentruje się obecnie na uzyskaniu dostępu do złoża NEX, zawierającego rudę o wyższej zawartości diamentów, które jednak wymaga wcześniejszego usunięcia znacznej ilości nadkładu.

Produkcja spadła o 40% do 762 978 karatów, mimo że firma przetworzyła o 15% więcej rudy niż rok wcześniej. Zawartość diamentów w rudzie spadła o 48%. Udział Mountain Province w produkcji wyniósł 49%, czyli 373 859 karatów. Pozostałe 51% należy do firmy De Beers.

Firma stara się obecnie o zatwierdzenie przez akcjonariuszy pożyczek udzielonych przez Dunebridge Worldwide, które mają pomóc jej utrzymać płynność finansową. Bez zgody na te środki finansowe „kontynuowanie działalności spółki może być poważnie zagrożone” — poinformowało przedsiębiorstwo.

Firma planuje w drugim kwartale skupić się na wyszukaniu i przetwarzaniu zapasów rudy o jak najlepszej jakości diamentowej, jednocześnie kontynuując prace nad uzyskaniem dostępu do złoża NEX. Spodziewa się rozpocząć wydobycie z tego obszaru pod koniec czerwca.