Rosnąca od początku 2021 inflacja wywołuje w wielu Polakach niepokój. Za szybkim wzrostem cen nie nadążają stopy procentowe. Oznacza to, że na większości bezpiecznych sposobów oszczędzania i inwestowania, takich jak lokaty bankowe czy obligacje, realnie traci się dużo. Czy wobec tego warto dziś decydować się na podobne formy odkładania pieniędzy? Jak zabezpieczyć niepewną przyszłość?

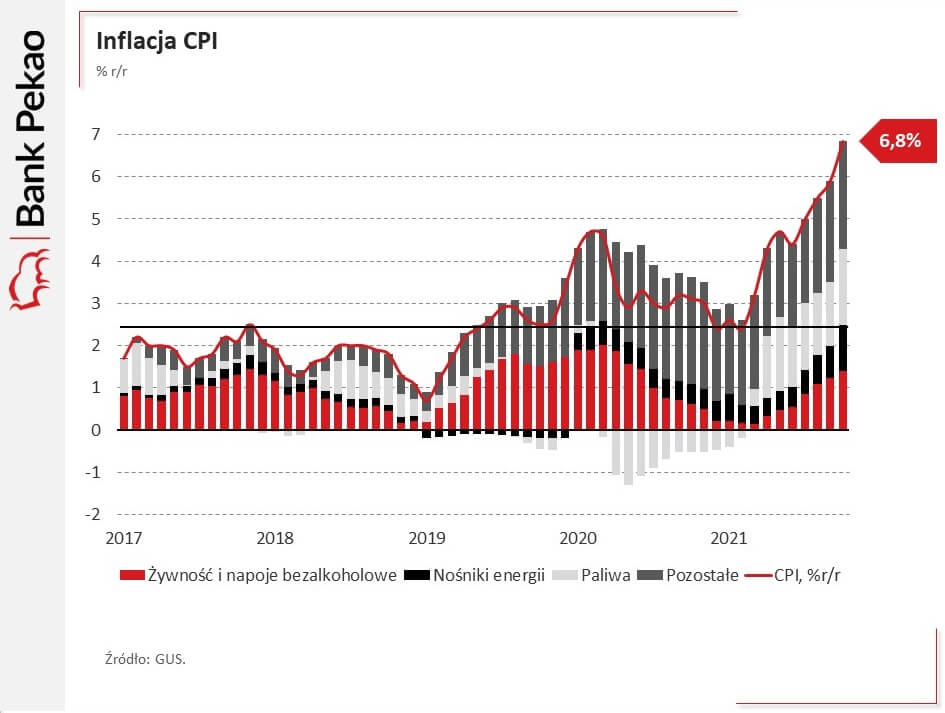

Inflacja w Polsce wg GUS

Według danych GUS inflacja w Polsce wyniosła w październiku 2021 roku aż 6,8% (względem analogicznego okresu 2020 roku). Oznacza to wyraźny spadek siły nabywczej pieniądza. Za schowany w przysłowiowej skarpecie tysiąc złotych możesz dziś kupić towary, które rok temu były warte 930 złotych. Co gorsza – inflacja od początku roku przyspiesza i na razie trudno jest przewidywać, kiedy trend się odwróci. Niektórzy analitycy prognozują, że w styczniu można spodziewać się przekroczenia psychologicznej granicy 10%.

Wykres 1. Inflacja CPI w Polsce

Czym jest inflacja?

Inflacja oznacza spadek wartości pieniądza, czy – innymi słowy – wzrost cen. Liczy się ją zarówno w odniesieniu do całego roku, jak i w porównaniu do analogicznego miesiąca roku poprzedzającego. To właśnie ta druga wartość tak często pojawia się w tym roku w mediach. W sierpniu 2021 roku wyniosła 5,5%, we wrześniu 5,9%, by w październiku osiągnąć 6,8%. Ten poziom jest już o włos od pobicia rekordu z maja 2001 roku, kiedy wzrost cen wyniósł 6,9%. Wciąż jednak trochę brakuje do osiągnięcia 11,6% odnotowanego w lipcu 2000 roku.

Galopująca inflacja może mieć wiele przyczyn. Na siłę nabywczą pieniądza wpływają wzrosty cen na rynkach światowych (zwłaszcza w odniesieniu do surowców energetycznych) czy niezrównoważony budżet państwa. Występuje również zjawisko takie jak import inflacji, gdzie zakup surowców czy towarów za granicą wymusza na polskich przedsiębiorcach podniesienie cen. Ich wzrost może być też spowodowany naturalnym działaniem rynku i stanowić odpowiedź na zwiększony popyt.

Czy inflacja zawsze jest zła?

Niewielka inflacja jest zjawiskiem naturalnie występującym w gospodarce i niebudzącym większych niepokojów społecznych. Wręcz można uznać, że w wielu sytuacjach działa ona stymulująco, zwiększając motywację do prowadzenia działalności gospodarczej czy inwestowania. W Polsce NBP przyjął cel inflacyjny na poziomie 2,5% z dopuszczalnym odchyleniem o 1 punkt procentowy.

Kłopoty zaczynają się, gdy inflacja wykroczy poza ten zakres. Przykładowo, w latach 2015-2016 notowana była wręcz deflacja – czyli wartość pieniądza rosła. Długotrwałe występowanie takiego zjawiska może negatywnie oddziaływać na gospodarkę. Wymusza ono bowiem obniżanie cen, co w dalszej perspektywie pociąga za sobą obniżenie płac, w tym regulowanego przez rząd wynagrodzenia minimalnego. Choć wzrost siły nabywczej wprost oznacza, że za mniejszą kwotę da się kupić więcej, istotniejszy jest efekt psychologiczny reakcji na niższe wpływy.

Wysoka inflacja stanowi również powód do zmartwień i sygnał, że w gospodarce dzieje się coś niepokojącego. Wpływ, jaki na Twoje fundusze ma szybko rosnąca inflacja, zauważysz też, jeżeli akurat kończy Ci się nisko oprocentowana lokata bankowa czy np. posiadane obligacje. Wzrost cen pożera wypracowany zysk, sprawiając, że Twoje pieniądze są warte mniej niż przed zainwestowaniem.

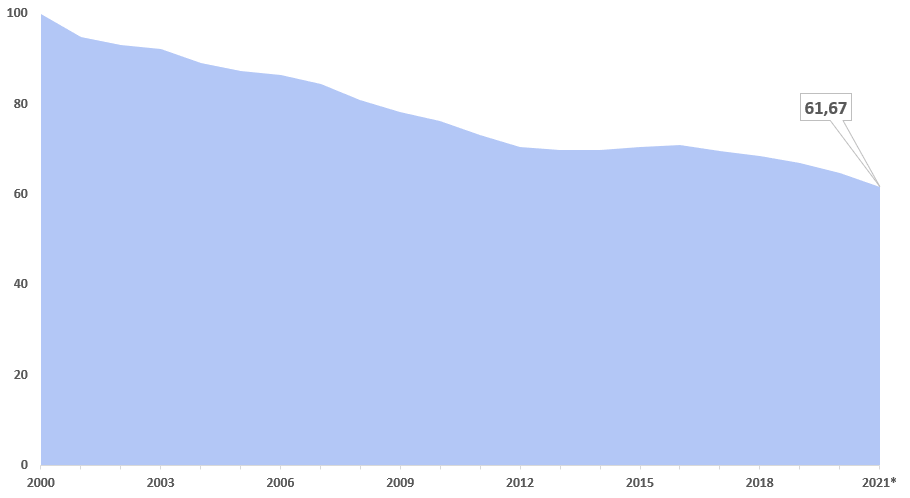

Wykres 2. Spadek siły nabywczej złotówki

źródło: obliczenia własne na podstawie GUS, * dane na koniec października 2021 r.

Inflacja – jak zmniejszyć wpływ na portfele Polaków?

Trudno jest oczekiwać od rządu, żeby miał istotny wpływ na to, co na światowych rynkach dzieje się z cenami ropy, gazu czy elektroniki. Towary i surowce są importowane do Polski, a ich wyższy koszt przenosi się na klientów w postaci wzrostu cen na stacjach benzynowych i w sklepach czy podniesienia rachunków za ogrzewanie. Rząd dysponuje jednak pewnymi narzędziami pozwalającymi mu ograniczyć skutki rosnącej inflacji, a nawet odwrócić trend wzrostowy.

Są oczywiście wśród nich takie, po które na pewno nie sięgnie, jak na przykład obniżenie akcyzy paliwowej, które pozwoliłoby utrzymać w ryzach istotny koszt ponoszony zarówno przez gospodarstwa domowe, jak i przedsiębiorców. Niestety, odbyłoby się to kosztem utraty wielkich wpływów do budżetu, grożąc koniecznością zwiększenia deficytu w kolejnych latach – a to też objawia się jako niekorzystna dynamika wzrostu cen.

Najczęściej stosowanym narzędziem pozwalającym na walkę z inflacją jest zmiana stóp procentowych. W październiku 2021 roku Rada Polityki Pieniężnej podniosła główną stawkę oprocentowania z 0,1% do 0,5%, by już na początku listopada podwyższyć ją do 1,25%. Kredytobiorcy odczuli to błyskawicznie w postaci wzrostu rat. Kiepsko rysuje się też sytuacja drobnych inwestorów. Na ten moment nie zanosi się, by wysoka inflacja zmotywowała banki do podniesienia oprocentowania lokat.

Bezpieczne inwestycje w niepewnych czasach

Lokaty bankowe i obligacje to przykłady bezpiecznych instrumentów inwestycyjnych czy – w zależności od punktu widzenia – sposoby na oszczędzanie. Z perspektywy konsumenta ich zaletą jest pewny zysk od powierzonego kapitału. Nie do przecenienia jest też pewność odzyskania wkładu (wynikająca np. z zabezpieczenia lokat do 100 000 euro przez Bankowy Fundusz Gwarancyjny). Niestety, wysoki wskaźnik inflacji sprawia, że na tego typu formach inwestycji realnie się traci.

Obecnie oprocentowanie większości lokat bankowych nie przekracza 2%, a obligacji bywa jeszcze niższe. O ile podniesienie tych stóp może nastąpić, to raczej nie wydarzy się to w najbliższym czasie. Dynamiczny spadek siły nabywczej stawia więc pod znakiem zapytania sensowność stosowania tego typu instrumentów finansowych. Faktycznie, od początku 2021 roku ilość pieniędzy zgromadzonych na lokatach spadła o około 40% i trudno spodziewać się szybkiego odwrócenia tego trendu.

Nie zawsze jednak nadrzędnym celem jest inwestycja. Jeżeli szukasz sposobu na zabezpieczenie odkładanych środków planowanych np. na zakup mieszkania za kilka lat, pewność, jaką dają bezpieczne instrumenty finansowe może się okazać cenniejsza od kilkuprocentowych zmian siły nabywczej. Niestety, inflacja jest zjawiskiem dość nieprzewidywalnym, wobec czego trudno przewidzieć długofalową opłacalność lokat. Z tego względu dobrym pomysłem może być skrócenie okresu ich trwania, by jak najszybciej skorzystać z ewentualnego wzrostu oprocentowania.

Co zamiast lokat?

Obecnie znaczny wzrost inflacji nie jest czynnikiem dotykającym wyłącznie Polskę, a rozlewającym się po całym świecie. Obecnie jej najwyższe poziomy notuje się w Wenezueli (1946%) i Sudanie (366%). Nawet w Niemczech padł prawie trzydziestoletni rekord – inflacja we wrześniu wyniosła tam 4,1%. W obliczu takich zmian trudno jest rekomendować inwestowanie oszczędności na zagranicznych rynkach. Nie dają one bowiem gwarancji wzrostów w najbliższej przyszłości, a dodatkowo obarczone są niepewnością wynikającą ze zmiennych kursów walut.

Jeżeli poszukujesz sposobu na zabezpieczenie swoich środków na najbliższe kilka-kilkanaście lat, ciekawym pomysłem wydają się tradycyjne sposoby inwestowania. Zakup złota i diamentów nie przyniesie raczej imponujących zysków w krótkim okresie, ale może pozwolić uchronić fundusze przed dalszym wzrostem inflacji. Ceny złota inwestycyjnego podlegają pewnym fluktuacjom, ale w ujęciu wieloletnim notują wyraźne wzrosty. Co istotne, sztabki czy monety z pewnego źródła można sprzedać za granicą.

Wysoki poziom inflacji dotyka obecnie większość krajów świata. Wpływ na to mają przede wszystkim wydarzenia na globalnych rynkach, takie jak niemal trzykrotny wzrost cen ropy od kwietnia 2020 roku, pandemia COVID-19 czy niedobory elektroniki. Podnoszenie stóp procentowych jak na razie nie powstrzymało wzrostu inflacji, która w Polsce osiągnęła już poziomy nieobserwowane od dwudziestu lat. To wszystko odbija się na bezpiecznych inwestycjach, które przynoszą straty zamiast zysków.

Lokaty bankowe czy obligacje są obecnie oprocentowane znacznie poniżej poziomu inflacji. Zniechęca to inwestorów do stosowania tych instrumentów finansowych. Oczywiście są sytuacje, w których bezpieczeństwo depozytu staje się ważniejsze od niewielkich strat. Jeżeli jednak interesuje Cię przede wszystkim zysk w długim okresie i ochrona swoich środków przed rosnącą inflacją, nie są one dobrym pomysłem. Zakup złota np. w formie funduszy ETF czy diamentów może się w takiej sytuacji okazać lepszym wyborem.