Nadzwyczajne zyski spółek – temat jakiś czas temu stał się całkiem popularny. To z racji planu ministra Sasina nałożenia podatku na zyski spółek, które zarabiały dzięki pandemii, a później wojnie. Argumentem za wprowadzeniem tej daniny było przekonanie, że gdyby nie te dwa zdarzenia zyski tych firm nie byłby tak okazałe. Pomysł ten upadł, ale samo jego źródło nie leży w Polsce, a w UE i pod jakąś formą (np. opodatkowania konkretnych branż, np. petrochemia) cały czas wraca. Inwestorzy boją się tego, ale to jednak nie jest główna zmienna decydująca o poziomie wycen spółek. W tekście przyjrzymy się temu, jak należy patrzeć na ekstraordynaryjne wyniki w kontekście inwestowania w daną spółkę.

Nadzwyczajne zyski spółek w trakcie pandemii

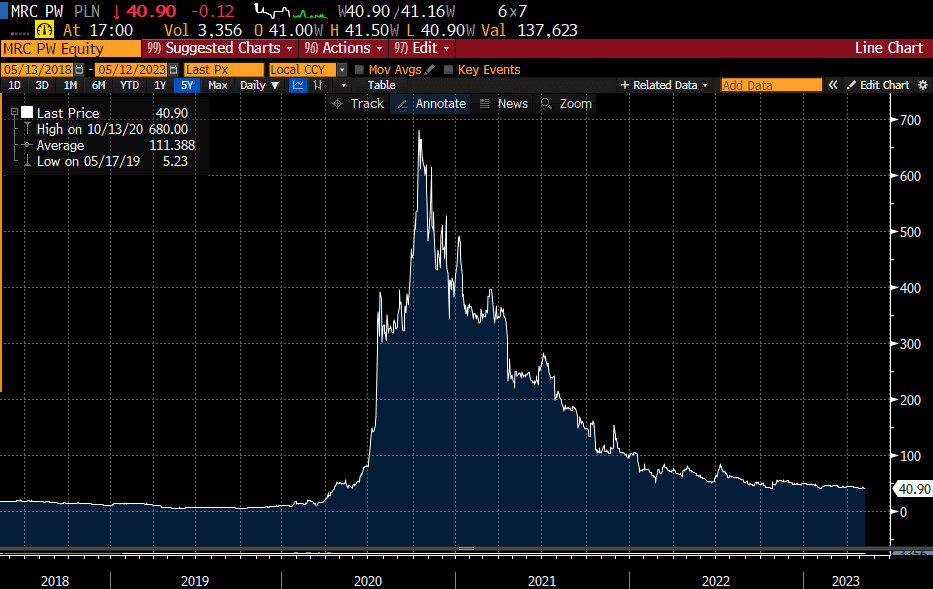

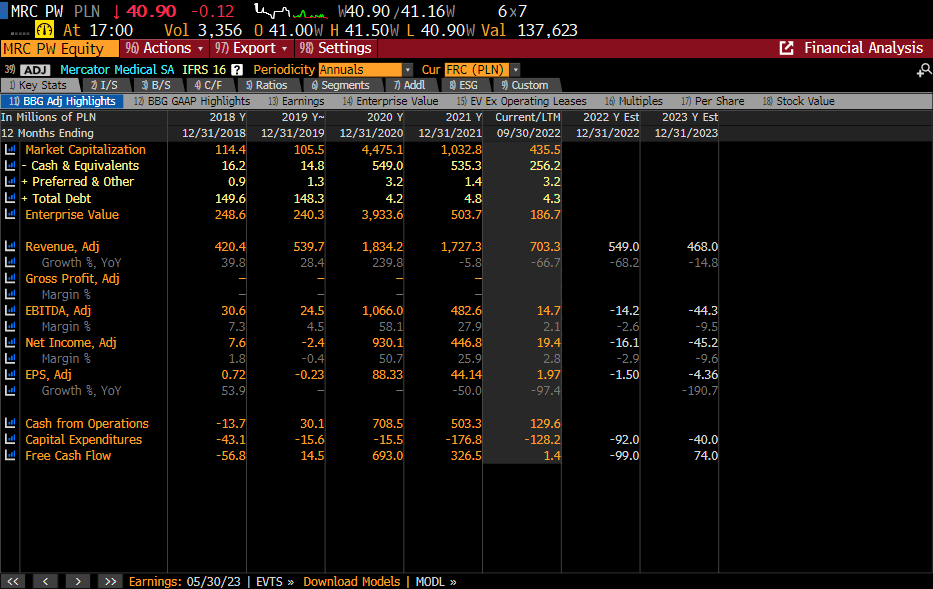

W okresie pandemii, czyli od marca 2020 r. wiele branż, np. gastronomiczna czy turystyczna, miały problemy z przetrwaniem i musiały sięgać po pomoc państwa czy zmieniać model biznesowy. Nie wszystkie branże jednak były poszkodowane. Na potężnym wzroście cen mieszkań korzystali deweloperzy. Konieczność opracowania szczepionki i wzrost świadomości znaczenia spółek biotechnologicznych spowodowały hossę na tym rynku. W przypadku polskich spółek jednak wiele było przykładów braku korelacji kursu akcji z wynikami. Dla przykładu producenci rękawiczek lateksowych w 2020 i 2021 r. wypracowywali zyski, o jakich w normalnych warunkach nawet by nie marzyli. Wykresy poniżej przedstawiają kształtowanie się kursu polskiej spółki Mercator – producenta takich rękawiczek oraz jego wyniki finansowe.

Wykres 1. Kurs akcji spółki Mercator

Źródło: Bloomberg

Wykres 2. Wyniki spółki Mercator

Źródło: Bloomberg

Na tym przykładzie widać też, że po dwóch latach niesamowitych zysków liczonych w setkach milionów złotych, sytuacja się unormowała i spółka znów ma problem z osiąganiem dodatniej rentowności. W związku z tym kurs akcji szybko dostosował się do smutniejszej dla Mercator rzeczywistości. Jest to też dobra przestroga przed kupowaniem spółek pod zyski jednorazowe.

Dwa oblicza rynku gier

W pandemii ludzie zamknięci w domach częściej sięgali po gry komputerowe, na czym mocno zyskał sektor. Szczególnie dobrze 2020 r. wspominać mogą producenci gier mobilnych. Później sytuacja uległa odwróceniu. Ludzie spragnieni spotkań, podróży, wyjść do knajp przestali tak dużo grać w gry, a sektor gamingowy dotknęła bessa.

To kolejny przykład rozdmuchanych nadmiernie oczekiwań, chociaż nie tak jaskrawy i jednoznaczny jak rękawiczki. Tu mamy bowiem do czynienia z rynkiem rosnącym i mocno perspektywicznym. Mniejsze zainteresowanie grami mobilnymi ma być, wg prognoz, tylko chwilowe (po pandemii ludzie wolą np. więcej podróżować niż grać w gry). W długim terminie jednak ma rosnąć, wraz z rozwojem rynku smartfonów. Rynek gier stacjonarnych z kolei ma dobre perspektywy ze względu na rosnącą bazę konsol i graczy. Pandemia przyspieszyła rozwój gamingu, wytracenie tempa wzrostu jest więc teraz bardziej naturalne. Jego wzrosty mają powrócić, w przeciwieństwie do np. wspomnianego rynku rękawiczek lateksowych.

Wojna wywróciła ekonomię

Później przyszła wojna i to chyba jeszcze bardziej wywróciło sytuację makro. Z jednej strony branże energochłonne musiały mierzyć się z kolosalnymi cenami energii. Spółki prowadzące biznes w Rosji musiały liczyć się z utratą części przychodów i zysków. Spółki handlujące z Rosją musiały z kolei szukać alternatywnych dostaw, np. surowców. Z drugiej strony kopalnie mogły świętować nadzwyczajne wyniki na skutek rekordowych cen węgla. Marże na przerobie ropy również wzrosły do rekordowych. Wysokie ceny stali zwiększały przychody hut. Popyt na części samochodowe pomagał hurtowniom automotive. Takich przykładów można by było podać więcej. Clue problemu inwestycyjnego jest jednak inne – w jakim stopniu zmiana warunków gospodarczych jest trwała, a w jakim takie ekstra zyski należy traktować jako zdarzenie jednorazowe.

Wielkie zyski, wyceny niekoniecznie

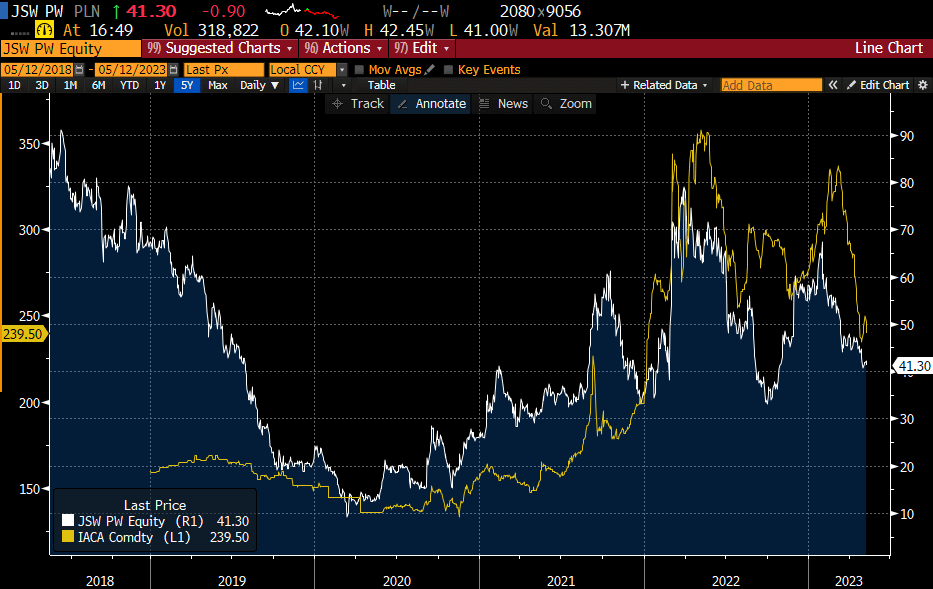

Najpierw przykład z górniczego podwórka. Jastrzębska Spółka Węglowa, czyli JSW – sprzedająca przede wszystkim węgiel koksujący, którego ceny długi czas utrzymywały się na bardzo wysokim poziomie. Nawet obecnie, po spadku ceny, są dużo wyżej niż np. w 2021 r., gdy kurs JSW był na cenowo wyższym poziomie niż obecnie. Widać to na wykresie poniżej. Dlaczego tak się dzieje, że spółka ta jest wyceniana na poziomie posiadanej gotówki?

Wykres 3. Cena akcji JSW w relacji do ceny australijskiego węgla koksowego

Źródło: Bloomberg

Odpowiedzi należy szukać zarówno w branży, jak i na poziomie właścicielskim. Górnictwo jest sektorem schyłkowym, z bardzo dużymi kosztami. W przypadku JSW presja na wynagrodzenia jest bardzo duża. Do tego dochodzi jeszcze brak dywidend i groźba obciążenia dodatkowym podatkiem od nadmiarowych zysków. To mało elegancki, ale wydajniejszy dla Skarbu Państwa sposób pozyskania pieniędzy od spółki. Rynek nie liczy, że nawet przy rekordowych wynikach, spółka zacznie wypłacać dywidendę. Natomiast nadmiarowe zyski zostaną skonsumowane przez rosnące koszty funkcjonowania JSW, w tym przez dużą presję płacową górniczych związków zawodowych. Dobra koniunktura na węgiel kiedyś się skończy, natomiast cofnąć rozdmuchane koszty będzie już trudno. Paradoksalnie więc obecne kolosalne zyski mogą być w przyszłości kulą u nogi JSW.

Negatywne przykłady można by mnożyć. PKN będący postrzegany jako machina polityczna z ryzykiem angażowania do wielkich projektów, gdzie ocena ich rentowności nie będzie na pierwszym miejscu. Energetyka, nad którą wisi projekt rozwijania elektrowni atomowych w Polsce, czy nawet sektor bankowy z problemami z kredytami frankowymi i wakacjami kredytowymi od kredytów hipotecznych. Często wspólnym mianownikiem jest tutaj dominujący udział Skarbu Państwa.

Sektor prywatny lepszym wyborem?

Patrząc na zachowanie kursów akcji spółek, które w ostatnich 3 latach zyskały na pandemii albo na warunkach makro w okresie od rozpoczęcia wojny, można znaleźć też przykłady pozytywne, bardzo udanych inwestycji. Przykładami takich spółek mogą być Arctic Paper, Cognor Holding i XTB.

Arctic Paper to producent papieru. Na odpowiednim zarządzaniu kosztami, w tym sporej niezależności energetycznej oraz odbudowie popytu na papier (w tym eko-opakowania), zyski spółki wzrosły o kilkaset procent. Za tym poszedł też wzrost kursu, który na wysokich poziomach utrzymuje się do dziś.

Cognor Holding z kolei to producent półwyrobów i wyrobów hutniczych ze stali. Dzięki korzystnemu zabezpieczeniu cen energii mógł w pełni korzystać z eksplozji popytu i cen na wyroby hutnicze takie jak pręty żebrowane, który wystąpił po wybuchu wojny i odcięciu produkcji ze wschodu Europy. Rynek nagrodził to wzrostem kursu o ponad 200% i do teraz utrzymuje się on na tym wysokim poziomie.

Najbardziej imponujący wzrost zysków i kursu z zaprezentowanych tu przykładów dotyczy spółki XTB, czyli domu maklerskiemu działającego na rynku akcji, Forex, CFD i surowcowym. W pandemii nastąpił wyraźny wzrost popytu na tego typu usługi. Luźna polityka pieniężna, państwowe dotacje czy po prostu więcej czasu na trading były czynnikami wspierającymi wyniki i rozwój spółki. Dodatkowo też bardzo dużo zrobiła zmienność rynkowa – w pandemii czy po wybuchu wojny była ona olbrzymia i to pomogło generować XTB dużo wyższą rentowność.

Dzięki wysokiej zmienności klienci XTB zawierają większą liczbę transakcji, zachęceni możliwością zarobku. Dzięki temu płacą wyższe prowizje. Dodatkowo też częściej się mylą, na czym zarabia XTB. Historycznie przy wysokiej zmienności działalność tradingowa, tzw. market making, przynosi XTB wyższy zysk niż w normalnych warunkach. Spółka dobrze wykorzystała też ten okres, solidnie budując bazę klientów i prezentując dalej imponujące dynamiki ich przyrostu, także za granicą. Przy dobrych wiatrach w tym roku zysk netto może zbliżyć się nawet do 1 mld PLN. Nagrodą dla inwestorów i właścicieli XTB jest wzrost kursu z okolic 3 zł przed pandemią do prawie 40 zł obecnie.

Wykres 4. Kursy akcji XTB

Źródło: Stooq.pl

Powtarzalność i dywidendy

Jak widać na powyższych przykładach, same wysokie zyski w okresie pandemii czy wojny to jeszcze zbyt mało aby zaskarbić sobie sympatię rynku i aby wycena spółki poszybowała do góry. Kluczowe jest to, na ile takie wyniki to tylko kwestia nadzwyczajnie sprzyjających warunków makro, a na ile powtarzalny schemat. Można zauważyć, że spółki prywatne jednak lepiej wykorzystują te warunki. Starają się maksymalizować poziom dywidend, wdrażają odpowiednią politykę zarządzania kosztami i próbują na tyle poprawić swoje biznesy, aby nie wrócić już do poziomu sprzed wystąpienia owych sprzyjających okoliczności. Przy większym udziale w akcjonariacie Skarbu Państwa, kolejka po zyski spółek jest zwykle długa. Akcjonariusze często są w tyle tej kolejki i to powoduje, że wyceny tych spółek, nawet pomimo rekordowych zysków w ostatnich latach, są wciąż niskie.