Inwestowanie w nieruchomości cieszy się w Polsce ogromną popularnością jako strategia zarządzania nadwyżkami finansowymi. Popularność ta sprawia, że sieć obfituje w różnego rodzaju ekspertów od inwestycji w nieruchomości. Ci „guru” prezentują się jako ludzie sukcesu, gotowi, za odpowiednią opłatą, dzielić się swoim sekretem na osiągnięcie bogactwa.

W percepcji wielu Polaków nieruchomości to aktywa, na których nie można stracić, co skłania nas jako społeczność do inwestowania w nie. Ze względu na rosnącą zamożność Polaków, która manifestuje się m.in. poprzez wzrost średniej miesięcznej płacy, oraz ciągły niedobór mieszkań, ceny nieruchomości w siedmiu największych miastach Polski zaczęły dynamicznie rosnąć od 2016 roku. Na tym wzroście ceny można było znacząco zarobić, nawet nie nabywając ani jednego mieszkania.

Inwestowanie w nieruchomości a rosnące ceny mieszkań

W okresie pandemii przyspieszył wzrost cen mieszkań, napędzany niskimi stopami procentowymi, które zwiększały zdolność kredytową i obniżały wysokość miesięcznych rat. Jednak w 2022 roku sytuacja uległa zmianie z powodu konfliktu na Ukrainie oraz rozpoczęcia cyklu podwyżek stóp procentowych. Mimo to, zapowiedzi obniżek stóp oraz wprowadzenie preferencyjnych kredytów o stałym oprocentowaniu na poziomie 2% na okres 10 lat powinny wpłynąć korzystnie na popyt i w konsekwencji doprowadzić do wzrostu cen mieszkań.

Warto jednak rozważyć alternatywne możliwości inwestycyjne na tym rynku. Często odstępstwo od dominujących trendów i opieranie się na własnych analizach przynosi wyższe zyski. Jednym z takich rozwiązań może być inwestowanie na rynku kapitałowym w spółki deweloperskie.

W następnych częściach przedstawimy wady i zalety obu podejść oraz podpowiemy, na co zwrócić uwagę planując inwestycje w sektorze nieruchomości.

Na inwestowaniu w nieruchomości można stracić

Inwestowanie w aktywa fizyczne oraz finansowe to jak porównywanie dwóch różnych par butów – istotnie się od siebie różnią, ale celem obu jest osiągnięcie satysfakcjonującej stopy zwrotu. Zaczynając od tego kryterium, warto dokonać porównania, dążąc do utrzymania jak największej porównywalności. Skupiając się na inwestowaniu w nieruchomości mieszkalne, w naszym porównaniu uwzględnimy deweloperów skoncentrowanych na segmencie mieszkaniowym, zamiast tych inwestujących w nieruchomości komercyjne, takie jak magazyny czy biurowce.

Historia polskiego rynku mieszkaniowego od momentu przystąpienia Polski do UE aż do kryzysu finansowego z lat 2008/09 to ciągłe, znaczne wzrosty cen mieszkań. Po tym okresie rynek zanurkował w stagnacji na wiele lat. Dopiero około 2016 roku ceny zaczęły rosnąć, jednak osoby, które nabyły mieszkania podczas szczytu bańki nieruchomościowej przed kryzysem finansowym, musiały czekać do 2019 roku, aby ich inwestycja wróciła do wartości początkowej.

Takie dane ilustrują, że nawet pięcioletni horyzont czasowy nie zawsze jest wystarczający. Ci, którzy twierdzą, że na nieruchomościach nie można stracić, często prezentują jedynie fragment historii rynku, pomijając kryzys finansowy z końca poprzedniej dekady.

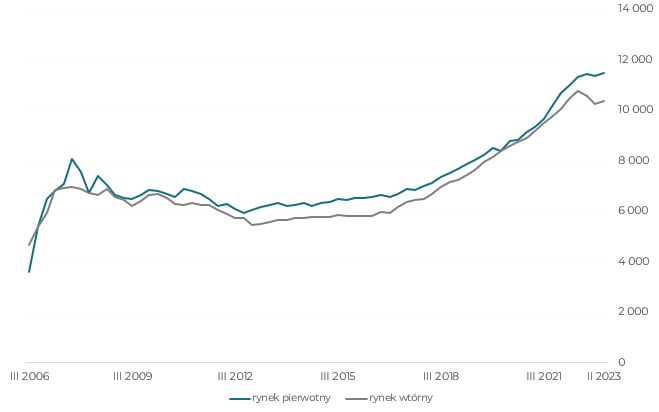

Wykres 1. Cena transakcyjna na rynku pierwotnym i wtórnym w 7 największych miastach w Polsce

Źródło: opracowanie własne na podstawie danych NBP

Ostatnie kilka lat na rynku nieruchomości jest faktycznie bardzo dobre. Od początku roku 2016 do połowy 2023 r. średnia cena transakcyjna mieszkania na rynku pierwotnym w 7 największych miastach Polski (Warszawa, Kraków, Gdańsk, Gdynia, Łódź, Poznań, Wrocław) wzrosła w sumie o 76%, z poziomu 6,5 tys. za m2 do 11,5 tys. za m2. Nie tylko na wzroście wartości można było zarobić w badanym okresie. Mieszkanie można było dodatkowo wynająć. Przy założeniu, że przez ten okres wynajem mieszkania przynosił ok. 5% rocznej stopy zwrotu, którą reinwestowano przy stopie 3% (np. na lokacie bankowej), do stopy zwrotu należy jeszcze dodać 80 pp. W sumie więc daje to średnią stopę zwrotu za 6,5 roku w wysokości 156%. Na rynku wtórym przy tych samych założeniach średnia stopa zwrotu wyniosłaby 159%. To oczywiście dużo więcej niż w tym czasie można było zarobić np. na obligacjach skarbowych. Jednak też mówimy o innej skali inwestycji i innych, większych ryzykach z nią związanych.

W naszych założeniach nie przyjęliśmy kosztów remontu oraz wyposażenia mieszkania, co znacząco obniżyłoby wynik.

Nieruchomość to nie jest inwestycja pasywna

W przypadku inwestycji w nieruchomość w postaci np. mieszkania należy liczyć się z tym, że nie jest to forma inwestycji pasywnej. Innymi słowy – aby była efektywna, wymaga dużo dodatkowej pracy. Zakup okazyjny mieszkania poniżej ceny rynkowej to często od razu generalny remont, a więc trzeba to sobie wkalkulować – zarówno koszty, jak i dodatkowo poświęcony na to czas.

Zwykle kupujący, czekając na wzrost ceny mieszkania i zakładając sobie horyzont kilkuletni, chce mieszkanie wynajmować, aby przynosiło określony stały dochód. To wiąże się z dodatkowym czasem poświęconym na znalezienie najemcy i załatwianie spraw związanych z bieżącą obsługą najemcy i potencjalnych awarii w mieszkaniu. Trzeba też liczyć się wówczas z koniecznością częstszych remontów, mieszkanie się zużywa.

Skrajnym przypadkiem jest natrafienie na trudnych lokatorów. Problemy mogą być najróżniejsze, łącznie z tak kosztownymi, jak dewastowanie mieszkania albo/i odmowa zapłaty za wynajem i opuszczenia mieszkania. Wówczas sprawa często ma swój finał na policji, a nawet w sądzie, co już wiąże się z potężnym angażowaniem czasu, a także dodatkowych środków finansowych, chociażby na prawnika.

Inwestowanie w mieszkania bez kupowania mieszkania

Zarabiać na rosnących cenach nieruchomości można również w inny sposób niż kupno i sprzedaż mieszkania. Rynek kapitałowy daje szeroki wybór instrumentów, dzięki którym można zarabiać na rosnących cenach mieszkań. Ceny rosną, ponieważ mamy duży popyt i ograniczoną podaż. Deweloperzy wykorzystują te warunki idealnie, utrzymując wysokie marże. Wiedzą, że przy obecnym popycie znajdą chętnych na swoje lokale. Podnoszą cen i zarabiają coraz więcej. Dla przykładu jeden z największych deweloperów Dom Development od 2013 rok w każdym kolejnym roku zwiększa przychód ze sprzedaży.

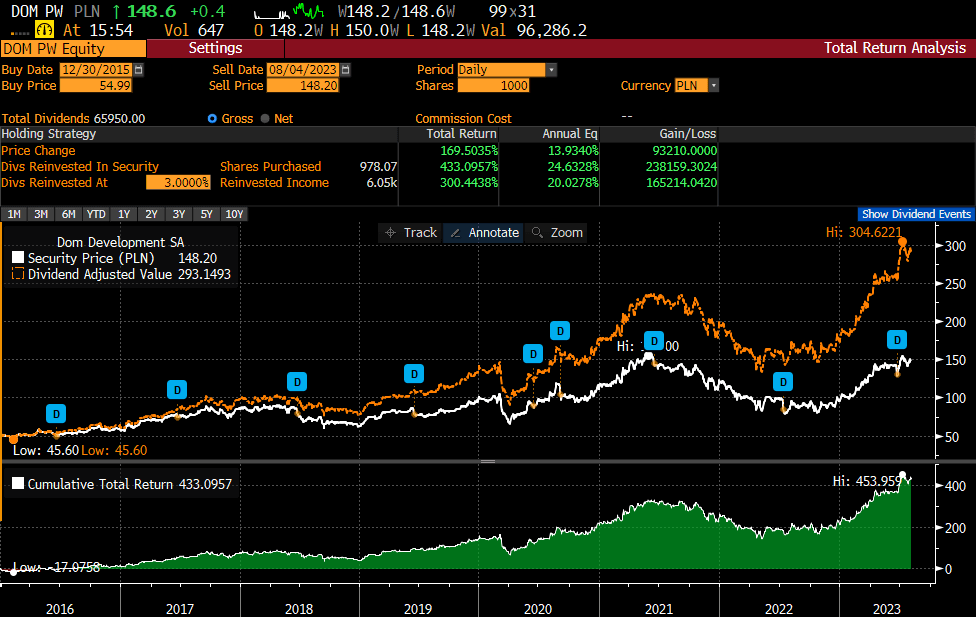

Na warszawskiej giełdzie akcje deweloperów są zgrupowane w indeksie WIG-Nieruchomości, w skład którego wchodzą jednak też deweloperzy magazynowi (np. MLP Group) czy deweloperzy komercyjni (np. GTC). Dlatego też jego zmiany mogą nie oddawać dobrze tego, co działo się z rynkiem nieruchomości mieszkalnych. Tam liderami są takie spółki jak Atal, Dom Development czy Develia. Wykresy ich kursów wraz z uwzględnieniem dywidend wyglądają imponująco.

W każdym z tych trzech deweloperów już same stopy zwrotu z akcji zakupionych na początku 2016 r. i trzymanych dotąd są bardzo znaczące i wynoszą między 162 a 170%. Trzeba jeszcze dodatkowo uwzględnić fakt, że jest to branża typowo dywidendowa, a więc w okresie wysokich zysków (a takim był badany przez nas okres) dywidenda była duża i niekiedy jej stopa przekraczała nawet 10%. Przy założeniu reinwestycji dywidend stopa zwrotu z inwestycji w akcje Dom Development przekroczyła 430%

Wykres 2. Kurs akcji Dom Development

Źródło: Bloomberg

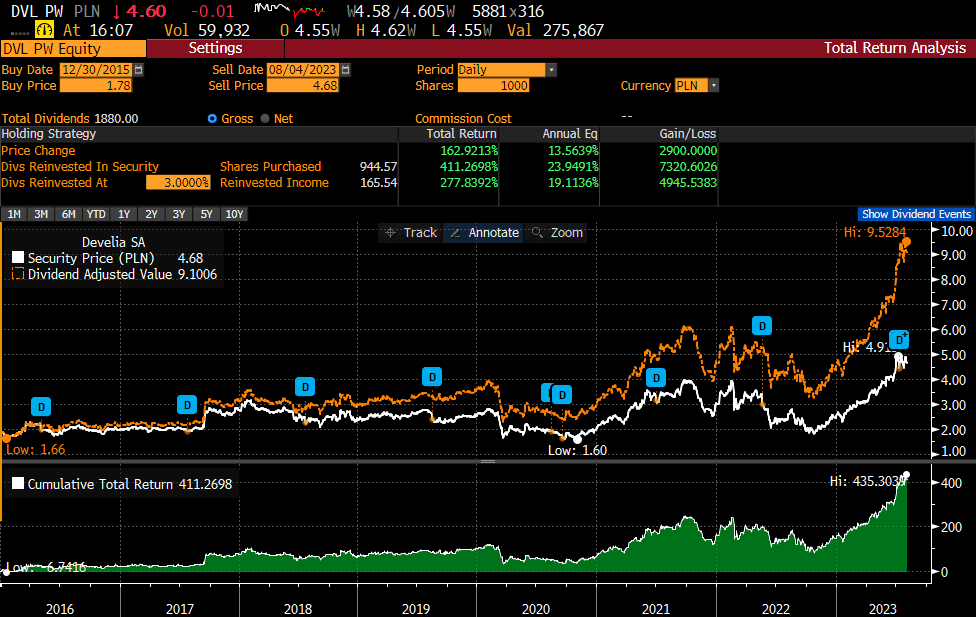

Również inwestycja w akcje spółki Develia przy założeniu reinwestowania dywidendy przyniosła ponad 400% stopę zwrotu.

Wykres 3. Kurs akcji Develia

Źródło: Bloomberg

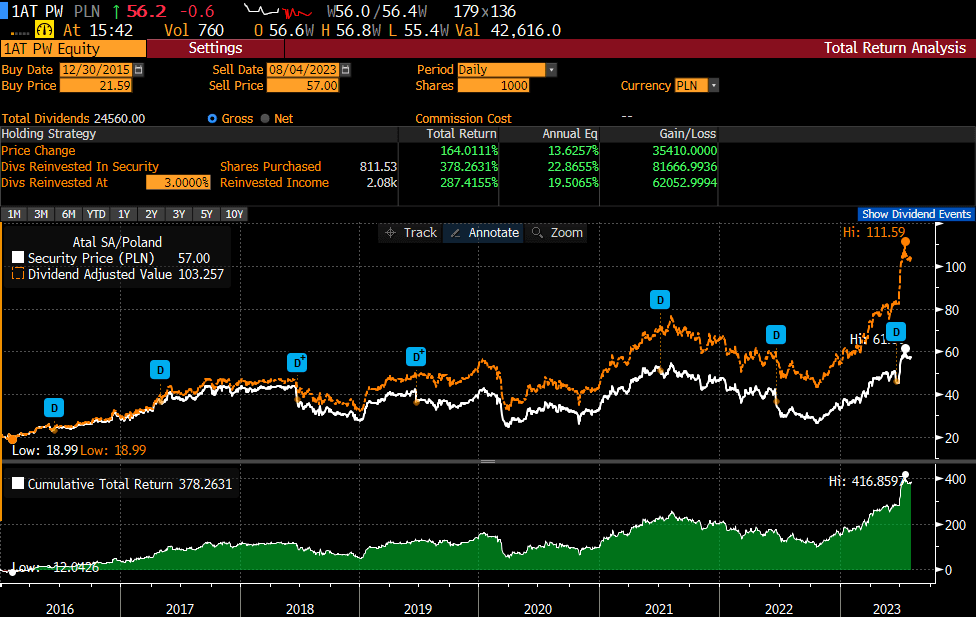

Z bardzo wysokim wynikiem blisko 380% w okresie 6,5-letnim zakończył Atal.

Wykres 4. Kurs akcji Atal

Źródło: Bloomberg

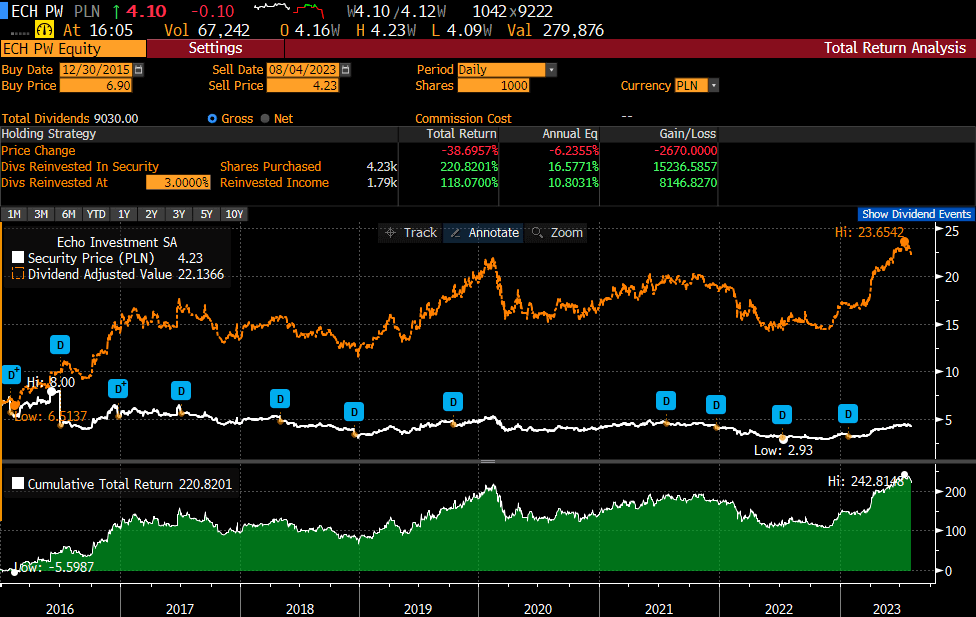

W przypadku pozostałych dwóch analizowanych deweloperów – Echo Investment i Inpro – stopy zwrotu są mniejsze, ale i tak bardzo satysfakcjonujące. Echo jest ciekawym przykładem ze względu na spadek kursu w analizowanym okresie o 39%, ale to też efekt jednej bardzo wysokiej dywidendy. Z uwzględnieniem reinwestycji dywidendy stopa zwrotu wynosi 221%.

Wykres 5. Kurs akcji Echo Investment

Źródło: Bloomberg

Inpro to dużo mniejszy deweloper, nierealizujący tak wysokich marż. Wzrost kursu w analizowanym okresie to 65%, a z uwzględnieniem reinwestowania dywidend stopa zwrotu rośnie do 138%.

Akcje jako inwestycja pasywna na rynku nieruchomości

Strategie inwestycyjne na rynku akcji mogą być różne. Inwestorzy mogą preferować te krótkoterminowe, które wiążą się z częstym obrotem akcjami, wymianą spółek i nieustanną selekcją portfela. W takim przypadku mówimy o inwestowaniu aktywnym, czasem nawet spekulacji.

W rozważaniach o rynku nieruchomości, szukając alternatywy dla fizycznego zakupu nieruchomości, mówimy o inwestycjach długoterminowych. W tym przypadku pasywnych, bo założenie jest jak w przypadku mieszkania – kup i trzymaj akcje spółek deweloperskich, tyle że zyski z wynajmu zastępują zyski z dywidendy.

Można znaleźć sporo zalet takiej obecności na rynku nieruchomości. Przede wszystkim w analizowanym okresie stopa zwrotu na akcjach największych deweloperów mieszkaniowych była 2-3-krotnie większa niż na inwestycji w mieszkanie. Inwestycja w akcje jest też prostsza – poza założeniem rachunku maklerskiego i złożeniem zlecenia kupna, nie wymaga właściwie więcej ruchów ze strony inwestora. Zdarzenia korporacyjne w postaci wypłaty dywidend dzieją się automatycznie przez KDPW, a środki wpływają na rachunek maklerski lub powiązane z nim konto. Nie wymaga więc szeregu umów, prawników, notariuszy itp. Pozwala też na inwestowanie mniejszych kwot. Inwestycja w mieszkanie to wydatek co najmniej kilkuset tysięcy złotych. Akcje można kupić za kilkaset złotych. Kapitał początkowy potrzebny, aby zacząć, jest więc dużo mniejszy. W miarę pojawiania się większych oszczędności nabywanie kolejnych akcji nie jest problemem.

Zalety posiadania mieszkania wobec akcji dewelopera

Trzeba oddać rynkowi nieruchomości fizycznych jedno – to materialne dobro, które niemal zawsze będzie miało wartość. W okresach dużej dekoniunktury, która przecież może przyjść na rynek nieruchomości, niektórzy deweloperzy mogą zbankrutować (np. poprzez zbyt wysokie zadłużenie), a ich akcje będą wtedy warte tyle, co nic. Cena mieszkania spadnie, ale dalej będzie ono miało wartość i w przyszłości ta wartość z dużym prawdopodobieństwem się odbuduje. Może się zdarzyć tak, że inwestor będzie zbyt zadłużony i nie będzie w stanie spłacać mieszkania. Wtedy może je stracić na rzecz banku. To jednak przypadek skrajny. Dużo łatwiej w okresie dekoniunktury stracić na akcjach. Jednakże dużo więcej można na nich zyskać w okresie hossy nieruchomościowej.

Zalety posiadania akcji deweloperów mieszkaniowych

Inwestowanie w nieruchomości mieszkalne w Polsce w ciągu ostatnich lat, a szczególnie analizowanego okresu od 2016 r. przynosi dodatnie i sowite stopy zwrotu, znacznie przebijając skumulowaną w tym okresie inflację. Podobnie jest jednak z akcjami spółek deweloperskich, które dodatkowo jest łatwo kupić, są inwestycją pasywną i mogą przynieść jeszcze lepszą stopę zwrotu w okresie koniunktury. Dodatkowo wymagają dużo mniejszego kapitału początkowego. Są też bardziej płynne. W okresach dekoniunktury mogą być jednak bardziej ryzykowne.

Na pewno dysponując mniejszym kapitałem, a chcąc inwestować w rynek nieruchomości, warto o akcjach deweloperów pomyśleć jako o dobrej alternatywie zakupu mieszkania. W przypadku osób dysponujących większym kapitałem, posiadanie nieruchomości może być zabezpieczeniem na okres dekoniunktury. Warto jednak pomyśleć o dywersyfikacji – im więcej mieszkań, tym więcej czasu potrzebnego na dbanie o przychody z wynajmu i konserwacje mieszkań. Tymczasem akcje takiej dodatkowej pracy nie wymagają.