Wyobraź sobie, że masz 65 lat i chcesz przejść na emeryturę. W ciągu całej kariery zawodowej korzystałeś z rachunków IKE, IKZE i innych rozwiązań oszczędnościowych oraz inwestycyjnych. Udało Ci się zebrać 500 tys. zł dzięki, którym Twoja emerytura będzie na odpowiednim poziomie. Przed przejściem na emeryturę Twoje wynagrodzenie netto wyniosło 4 000 zł. Niestety stopa zastąpienia jest bardzo niska (25%), dlatego świadczenie z ZUS, jakie będziesz otrzymywał, wynosi dokładnie 1 000 zł. Na szczęście masz prywatne oszczędności, z których teraz będziesz korzystał.

W pierwszej kolejności zastanów się, jak chcesz korzystać ze swoich pieniędzy. Masz 2 opcje. Możesz żyć tylko z odsetek bez korzystania z kapitału lub z odsetek jednocześnie wydając część posiadanych oszczędności. W drugim scenariusz nastąpi dzień, w którym wydasz ostatnią złotówkę prywatnych środków. Będziesz mógł jednak przeznaczyć na przyjemności więcej pieniędzy. Warto pomyśleć zatem ile chciałbyś co miesiąc otrzymywać prywatnego dodatku emerytalnego i gdzie zainwestować swój kapitał, aby spokojnie i godnie żyć na emeryturze.

Życie na emeryturze z samych odsetek

Do tej pory zarabiałeś 4 tys. zł miesięcznie „na rękę”. Chcesz tyle samo otrzymać na emeryturze. ZUS co miesiąc przeleje jedynie 1 tys. zł. Brakujące 3 tys. zł trzeba będzie wygenerować z prywatnych oszczędności. Mając 500 tys. zł, aby w skali roku otrzymać 36 tys. zł netto (44,44 tys. zł brutto), to środki muszą pracować na 8,9% brutto — pamiętaj o odliczeniu 19% podatku od zysków kapitałowych. To bardzo dużo zważając, że jesteś już w wieku emerytalnym i ograniczasz udział agresywnych aktywów tj. akcje. Ciężko prognozować, jakie będą za 20, 30, czy 40 lat stopy zwrotu z depozytów bankowych, obligacji skarbowych, funduszy rynku pieniężnego, które będą przeważać w Twoim portfelu.

Jesteś już na emeryturze. Nie masz dzieci na utrzymaniu, kredyt hipoteczny jest spłacony, a Twoje wydatki są mniejsze, więc może nie potrzebujesz 3 tys. zł. Obniżając swoją stopę zastąpienia do 75%, wystarczy, że z prywatnych środków pokryjesz miesięcznie 2 tys. zł. W skali roku 24 tys. zł netto (29,63 tys. zł brutto) otrzymasz inwestując 500 tys. zł na 5,9% brutto. Ciągle dużo. Zmniejszając stopę zastąpienia do 60%, czyli na 2,4 tys. zł miesięcznie, brakujące 1,4 tys. zł (2,4 tys. zł – ZUS-owskie 1 tys. zł) otrzymasz inwestując 500 tys. zł na 4,15% brutto.

Tabela 1. Wysokość prywatnego dodatku emerytalnego przy różnych zmiennych (same odsetki)

| Prywatny kapitał emerytalny | 500 tys. zł | ||

|---|---|---|---|

| Okres pobierania prywatnej emerytury (tylko odsetki) | 10 lat | 15 lat | 20 lat |

| Oczekiwane oprocentowanie (po podatku) | 4% | 4% | 4% |

| Wysokość prywatnego miesięcznego dodatku emerytalnego (tylko odsetki) | 1 666,70 zł | 1 666,70 zł | 1 666,70 zł |

Źródło: Opracowanie własne

Życie na emeryturze z odsetek i kapitału

Kolejną opcją jest życie na emeryturze z odsetek i posiadanego kapitału. W tej sytuacji co miesiąc oprócz odsetek wydaje się część posiadanych oszczędności do dnia, kiedy nie zostanie ani złotówka kapitału. Problemem może być określenie okresu, przez jaki będziesz wydawał pieniądze. Dzisiaj masz 65 lat. Oczekiwane dalsze trwanie życia podawane przez GUS wynosi 18,1 lat, co oznacza, że statystycznie dożyjesz 83,1 lat. To nie gwarancja, ale hipotetyczny scenariusz o najwyższym prawdopodobieństwie. Możesz żyć krócej lub dużo dłużej, dlatego lepiej przyjąć dłuższy okres wydatkowania pieniędzy np. 25 lat. Zakładając jak w ostatnim przykładzie 4,15% stopę zwrotu, otrzymasz co miesiąc 2 251 zł netto, czyli łącznie ze świadczeniem z ZUS 3 251 zł. Stopa zastąpienia wyniesie 81,3%. Bez korzystania z kapitału stopa zastąpienia wynosi 60% (2,4 tys. zł netto miesięcznie).

Stopę zastąpienia można zwiększyć, albo skracając okres pobierania prywatnej emerytury, albo szukając wyższej rentowności. Im krótszy okres korzystania z kapitału, tym stopa zastąpienia będzie wyższa. Zakładając, że będziesz wydawał swoje pieniądze przez 15 lat, przy pozostałych warunkach bez zmiany, to Twoje świadczenie emerytalne będzie równe ostatniemu wynagrodzeniu. Szybsze wykorzystanie środków ma swoje negatywne strony. Po 15 latach skończą się Twoje prywatne środki i będziesz musiał przeżyć tylko ze świadczenia wypłacanego przez ZUS, czyli 1 tys. zł.

Tabela 1. Wysokość prywatnego dodatku emerytalnego przy różnych zmiennych (odsetki + kapitał)

| Prywatny kapitał emerytalny | 500 tys. zł | ||

|---|---|---|---|

| Okres pobierania prywatnej emerytury (odsetki + kapitał) | 10 lat | 15 lat | 20 lat |

| Oczekiwane oprocentowanie (po podatku) | 4% | 4% | 4% |

| Wysokość prywatnego miesięcznego dodatku emerytalnego (odsetki + kapitał) | 5 062,30 zł | 3 698,40 zł | 3 029,90 zł |

Źródło: Opracowanie własne

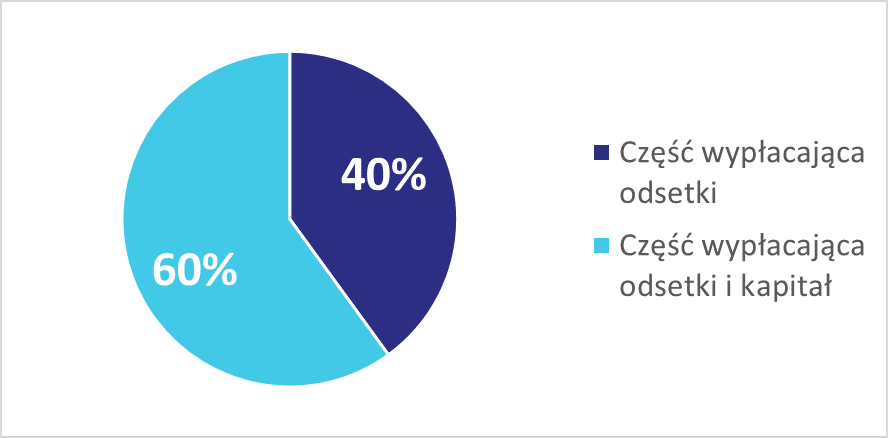

Stajesz przed dylematem, czy lepiej żyć tylko z odsetek i skromniej, czy wykorzystać zebrany kapitał i nie ograniczać wydatków. Każdy sposób ma swoje zalety i wady, dlatego można rozważyć połączenie obu opcji. Wydziel kwotę, której nigdy nie skonsumujesz i będzie ciągle pracowała na odsetki. Pozostałą część konsumuj. Dobrym rozwiązaniem będzie przeznaczenie 40% kapitału na życie tylko z odsetek, a 60% pieniędzy na emeryturę z odsetek i kapitału. Czas, przez jaki będziesz wykorzystywał środki, zależy tylko od ciebie. To, którą opcję wybierzesz, wpłynie na aktywa, jakie dołączysz do portfela.

W co inwestować na emeryturze?

Inwestowanie będąc już na emeryturze, nie musi się ograniczać tylko do lokat i obligacji skarbowych. Do wyboru są aktywa o różnym poziomie ryzyka i oczekiwanej stopie zwrotu. Selekcja instrumentów zależeć będzie od poziomu Twojej wiedzy, doświadczenia, akceptowanego ryzyka i oczekiwanej stopy zwrotu. Czym człowiek starszy, tym stara się ograniczać ryzyko, dlatego w większości skupia swoją uwagę na wspomnianym wcześniej rynku długu skarbowego i lokatach terminowych. Na kolejnym miejscu w portfolio mogą znaleźć się nieruchomości i akcje spółek dywidendowych. Całość portfela dopełniają szybko zbywalne jednostki uczestnictwa funduszy inwestycyjnych oraz ETF, dzięki którym można inwestować w każde aktywa oraz gotówka.

Gotówka

Najbardziej płynna część w portfolio. Nie jest aktywem typowo inwestycyjnym. Jeśli będziesz potrzebował szybko środków na wydatki podczas emerytury, to w pierwszej kolejności skorzystaj z gotówki. Jej udział nie może być za mały w związku z nieprzewidzianymi wydatkami ani za duży, żeby nie ograniczał rentowności na pozostałej części portfela. Gotówka jest też aktywem, na które najsilniej działać będzie inflacja. Do gotówki zaliczamy środki na rachunku bankowym oraz konta oszczędnościowe. Zabezpieczenie pieniędzy na niespodziewane wydatki powinno się mieścić w przedziale 10-20% całego portfolio emerytalnego.

Lokaty terminowe

Kolejne szybko dostępne środki na emeryturze. Oprocentowanie lokat jest wyższe niż kont oszczędnościowych, ale likwidując lokatę przed czasem, należy liczyć się z utratą odsetek. Pieniądze na lokacie są bezpieczne, ale stopa zwrotu, choć wyższa od konta oszczędnościowego nie jest wysoka. Udział w całym portfolio zawiera się między 20-30%.

Obligacje skarbowe indeksowane inflacją

Najbezpieczniejsze aktywa inwestycyjne w portfelu emerytalnym. Stopa zwrotu wyliczana ze stałej marży i inflacji CPI podawanej przez GUS. Dzięki takiej konstrukcji ochronisz swoje pieniądze przed utratą wartości. Do wyboru są dwie możliwości wypłaty odsetek – dwa rodzaje obligacji. Raz w roku otrzymasz odsetki od obligacji lub wartość skumulowaną odsetek na koniec inwestycji. Jeżeli chcesz wydawać odsetki na bieżąco, wybierz pierwszą opcję. W razie braku potrzeby otrzymywania okresowych płatności lepiej wybrać drugie rozwiązanie z płatnością całości na koniec inwestycji. Na obligacje skarbowe indeksowane inflacją przypada 20-50%.

Akcje spółek dywidendowych i obligacje korporacyjne

Akcje spółek dywidendowych warto trzymać w swoim portfolio inwestycyjnym ze względu na największy potencjał zwrotu, ale jednocześnie ich udział powinien być nie większy niż 10%. Na światowych parkietach i warszawskiej giełdzie znaleźć można wiele spółek, które regularnie dzielą się zyskiem z akcjonariuszami. W przypadku portfela emerytalnego nie szukamy spółek, które dynamicznie rosną, tylko tych, które stale i od wielu lat płaca dywidendę.

W portfolio emerytalnym jest miejsce na obligacje korporacyjne, jednak tylko emitentów o najniższym poziomie ryzyka kredytowego. Warto wybierać wiarygodne firmy o zdrowych finansach, ponieważ bardzo dobra sytuacja finansowa jest najlepszym zabezpieczeniem i gwarancją wykupienia obligacji. Udział w całym portfolio obligacji korporacyjnych emitentów o ratingu inwestycyjnym nie powinien przekroczyć 10%.

REIT

To z reguły fundusz inwestycyjny lub spółka prawa handlowego, której ideą jest wspólne inwestowanie środków inwestorów na rynku nieruchomości np. w galerie handlowe, mieszkania na wynajem, biurowce, czy akademiki. Około 90% zysku z wynajmu wypłaca inwestorom w formie dywidendy. Dzięki REIT inwestor indywidualny ma dostęp do szerokiej oferty nieruchomości nieosiągalnej dla pojedynczych inwestorów. Stopy zwrotu z REIT są wyższe niż na lokacie bankowej, czy obligacjach skarbowych, ale ryzyko utraty części kapitału jest dużo wyższe. Inwestować w REIT należy długoterminowo.

Jednostki uczestnictwa FIO, SFIO i ETF

Bardzo płynne instrumenty, które można spieniężyć w ciągu kilku dni. Różnią się między sobą w zależności, w jakie aktywa inwestują. Najmniej ryzykowne są fundusze rynku pieniężnego, ale stopa zwrotu jest porównywalna do depozytów bankowych. Z drugiej strony mamy fundusze inwestujące w akcje, czy surowce o najwyższym poziomie ryzyka oraz oczekiwanej stopy zwrotu.

Portfolio na emeryturze

Jesteś już na emeryturze, więc najważniejsze dla Ciebie będzie bezpieczeństwo pieniędzy, niska zmienność lub brak wahań całego portfolio oraz ochrona środków przed inflacją. Najpierw podziel portfolio na dwie części. Rolą pierwszej części będzie regularna wypłata odsetek bez zmniejszania kapitału emerytalnego. Druga część również będzie składała się z instrumentów finansowych, które wypłacają odsetki, ale regularnie będziesz zmniejszał kapitał np. umarzając jednostki uczestnictwa lub zamykając lokaty terminowe w banku. Poniżej prezentujemy przykładowy podział środków emerytalnych.

Wykres 1. Przykładowy podział środków emerytalnych

Źródło: Opracowanie własne

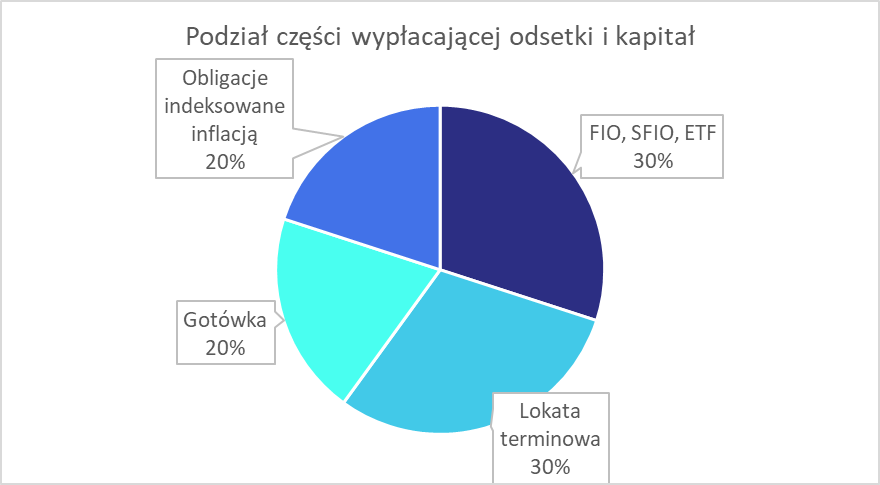

Większość stanowić będą aktywa, które wypłacają odsetki, ale również będą regularnie sprzedawane. W pewnym momencie skończą się aktywa, które można spieniężyć. Przez ten czas Twoja prywatna emerytura będzie wyższa. Musisz ustalić jak długo, chcesz wypłacać z niej pieniądze. Obecnie średnia długość życia po 65. Roku życia wynosi 18,1 lat, czyli przeciętny Polak dożywa 83,1 lat. Zastanów się ile w tym wieku będziesz potrzebował pieniędzy mając na uwadze, że ZUS będzie wypłacał CI 1 tys. zł. Pamiętaj, że ciągle masz jeszcze 40% środków, których nie wydawałeś, ponieważ one miały pracować tylko na odsetki. Przykładowy podział tych części może wyglądać następująco.

Wykres 2. Podział części wypłacającej odsetki

Źródło: Opracowanie własne

Wykres 3. Podział części wypłacającej odsetki i kapitał

Źródło: Opracowanie własne