Zmiany w sektorze motoryzacyjnym zachodzą szybciej i bardziej zdecydowanie niż ktokolwiek mógł się spodziewać. Dane pokazują, że dzięki elektryfikacji motoryzacji, na naszych oczach 10 lat temu, zaczęła się prawdziwa rewolucja samochodów elektrycznych. Będzie miała ona znaczne przełożenie na rynek metali, a zyskają również na niej powiązane firmy. W końcu same władze poszczególnych państw czy miast, już zachęcają nas do przestawienia się na ekologiczne pojazdy.

Rewolucja samochodów elektrycznych zaczęła się w 2007 r.

Jeszcze 10 lat temu żaden producent nie oferował samochodów elektrycznych na szerokim rynku. Dziś wszyscy główni fabrykanci mają w swojej ofercie pojazdy oparte na tego typu technologii. Tym samym, dzięki rozwojowi technologicznemu, liczba samochodów elektrycznych, a także publicznych stacji ich ładowania wzrosła od 2007 r. odpowiednio o 929% i 858%. Coraz większą popularność zyskuje też tzw. car sharing oraz idea samojeżdżących pojazdów samochodowych.

Rynek metali ma okazałe perspektywy

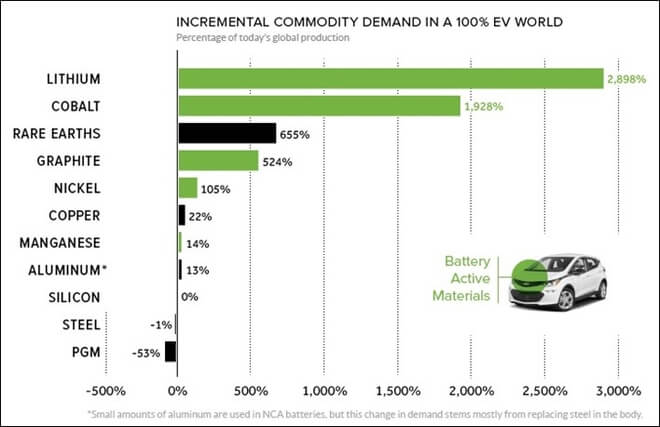

Niewątpliwym beneficjentem, postępującej rewolucji samochodów elektrycznych okażą się wydobywcy metali, takich jak: lit, kobalt i grafit. Te metale bowiem mają największe zastosowanie w produkcji akumulatorów litowo-jonowych. Szacuje się, że w świecie, w 100% wypełnionym elektryfikacją przemysłu motoryzacyjnego, popyt na tego typu metale wzrośnie odpowiednio o 2898%, 1928% oraz 524%.

Jak wzrosłoby zapotrzebowanie na metale, gdyby wszystkie samochody były elektryczne?

Źródło: visualcapitalist

Tak duży wzrost zapotrzebowania, może jednak nastąpić dopiero po 2050 r. Oto lista potencjalnych państw-beneficjentów będących największymi producentami ww. metali oraz ich produkcja za 2016 r.:

- lit: Australia (14,3 tys. ton), Chile (12 tys. ton), Argentyna (5,7 tys. ton)

- kobalt: Kongo (66 tys. ton), Chiny (7,7 tys. ton), Kanada (7,3 tys. ton)

- grafit: Chiny (780 tys. ton), Indie (170 tys. ton), Brazylia (80 tys. ton)

Elektryfikacja transportu miejskiego staje się priorytetem

Elektryfikacja przemysłu motoryzacyjnego, dzieje się również w ramach transportu miejskiego w wielu krajach na świecie. Szacuje się, że w 2015 r. w ujęciu globalnym, funkcjonowało łącznie 173 tys. autobusów elektrycznych. Zdecydowany prym wiodą tutaj Chiny z ponad 98-proc. udziałem (170 tys.) w tym rynku. Tego typu pojazdy funkcjonują tam m.in. w takich miastach jak Pekin, Szanghaj i Shenzhen.

Z kolei w Europie, 19 publicznych operatorów transportowych i władz, w 25 miastach, ma strategię dot. autobusów elektrycznych na 2020 r. Dalsze 13 tego typu podmiotów, ma natomiast tego rodzaju strategię do 2025 r. Przykładowo za ok. 8 lat, 80% autobusów w Paryżu ma być już wyłącznie elektrycznych.

Władze zachęcają do posiadania aut elektrycznych

Przywołanie przykładu Paryża nie było tutaj przypadkowe. Miasto to, podobnie jak Londyn, planuje w najbliższej przyszłości wyeliminować samochody z silnikiem diesla z ruchu. Poza Francją i Wielką Brytanią również inne państwa mobilizują do przesiadania się na samochody elektryczne. Są to po pierwsze kraje takie jak: Chiny, Indie oraz Norwegia i być może Niemcy, które zakażą produkcji samochodów z silnikiem diesla.

Po drugie państwa takie jak: Austria, Dania, Irlandia, Japonia, Holandia, Portugalia, Korea oraz Hiszpania i częściowo USA, które wyznaczyły sobie ambitne cele sprzedażowe aut elektrycznych na nadchodzące lata.

Biorąc pod uwagę powyższe, nasuwa się zatem pytanie – kto zyska najwięcej na rewolucji związanej z samochodami elektrycznymi? Pisaliśmy już, że będą to m.in. producenci metali, takich jak głównie: lit, kobalt i grafit, ale także w pewnym stopniu nikiel.

Z perspektywy poszczególnych firm, w największym stopniu zyskać powinny:

- Tesla (jako główny producent aut elektrycznych),

- Panasonic (jako producent akumulatorów litowo-jonowych),

- Ford i General Motors – jako znaczący producenci samochodów elektrycznych.

Warto więc obserwować ich notowania.