Cena kontraktów terminowych na złoto wynosi obecnie ok. 1206 USD. Od lokalnego szczytu ustanowionego 6 czerwca br. oznacza to spadek o nieco ponad 7%. Powodem takiego spadku są solidne dane ekonomiczne oraz zacieśnianie polityki monetarnej przez FED, co służy dolarowi. W efekcie, przez inwestorów preferowane są ryzykowne aktywa, a bezpieczne przystanie jak złoto pozostają mało interesującą opcją. Oczywiście sytuacja na rynku królewskiego kruszcu jest nieco bardziej skomplikowana, a więc pytaniem pozostaje co dalej z funduszami inwestującymi w złoto? Jaka przyszłość czeka naszą okazję inwestycyjną hotFUND Investor Gold Otwarty, który od początku roku stracił 1,39%?

Dobre dano makro nie faworyzują złota

Pretekstów do fali spadku cen złota dostarczyły przede wszystkim bardzo wysokie odczyty PMI z początku miesiąca dla wielu dużych gospodarek świata. Sektor przemysłowy w strefie euro zakończył właśnie swój najlepszy kwartał od niemal 6 lat. Bardzo dobra koniunktura panuje szczególnie w niemieckim przemyśle. Pozytywnie zaskoczył także analogiczny wskaźnik dla USA (ISM), który pokazał wyraźne przyspieszenie aktywności w sektorze wytwórczym. Ponadto, przynajmniej teoretycznie próby normalizacji polityki monetarnej powinny ograniczyć wzrost inflacji, co zaszkodziłoby popytowi na złoto traktowanymi jako zabezpieczenie przed spadkiem siły nabywczej „papierowego” pieniądza. Z kolei po stronie argumentów wspierających fundamenty złota znajdują się ryzyka geopolityczne takie jak m.in. spór Arabii Saudyjskiej z Katarem oraz kolejny test międzykontynentalnego pocisku balistycznego (ICBM) w Korei Północnej.

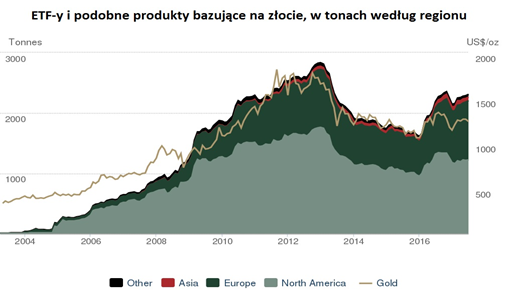

Znikome napływy do ETF-ów bazujących na złocie

Z drugiej strony napływ świeżej gotówki na rynek złota jest warunkiem absolutnie koniecznym dla zbudowania nowych wzrostów. Napływ inwestorów widać, że nie jest duży. Najbardziej rozpowszechniona w USA forma inwestowania w królewski metal – czyli fundusze typu ETF – w czerwcu 2017 r. kupiły 22,2 tony złota, zwiększając stan posiadania o 1% do 2313,1 ton. To jednak wciąż o 523 ton mniej niż w rekordowym grudniu 2012 roku.

Źródło: www.gold.org

Rosnące rentowności spychają ceny złota niżej

Przy analizie cen złota warto zwrócić uwagę na jeszcze jeden wskaźnik, a mianowicie ujemną ścisłą korelację rentowności amerykańskich 10-letnich obligacji oraz cen złota. Jeśli spojrzymy z szerszej perspektywy możemy zauważyć, iż ceny szlachetnego kruszcu znajdują się obecnie nadmiernie wysoko. Jeśli dochodowości miałyby wrócić w okolicę „normalnych” poziomów ze stycznia i lutego (około 2,45-2,5%), to ceny złotego kruszcu powinny znaleźć się przy poziomie 1170 USD za uncję. Oznaczałoby to spadek wyceny funduszu Investor Gold Otwarty o około 3%.

Analiza techniczna mimo wszystko nie wyklucza odbicia

Źródło: fxdailyreport.com

Z punktu widzenia analizy technicznej, główny trend na rynku złota pozostaje spadkowy, zarówno krótkoterminowo, jak i długoterminowo. Najbliższym wsparciem pozostaje poziom 1205 USD. Jest to poziom pośredni względem wsparcia i zarówno poziomu psychologicznego na poziomie 1200 USD. Z drugiej strony, sytuacja może zmienić się na korzyść złota krótkoterminowo jeśli pokonany zostanie poziom 1229,5 USD oraz długoterminowo, przy przejściu przez poziom 1260 USD. Mimo głównego spadkowego sentymentu nie jest wcale przesądzone, że przy obecnych poziomach cenowych nie pojawią się gracze kontrariańscy.

Inwestorzy grający na krótko są ciągle w mniejszości

W międzyczasie poznaliśmy najnowsze dane o zaangażowaniu spekulacyjnie nastawionych uczestników giełdowego rynku złota. Od lokalnego szczytu cen złota ustanowionego 6 czerwca br. (prawie 1300 USD), liczba długich pozycji spekulacyjnych systematycznie spada, ale wciąż nie jest niska. Tym samym inwestorzy grający na krótko są ciągle w mniejszości. Sygnał prowzrostowy dla cen złota stanowiłoby odwrócenie się tych tendencji. Poprzez ten pryzmat, wydaje się jednak, że jest jeszcze przestrzeń do dalszego spadku cen złota.

Jak widać, wydaje się, że aby obecnie zaistniały wzrosty na złocie, potrzebny jest jakiś silniejszy bodziec, w postaci np. realizacji ryzyka geopolitycznego. Złoto radzi sobie lepiej, gdy na rynku jest obecna wyższa niż obecnie awersja do ryzyka. Póki co zarówno analiza fundamentalna, jak i techniczna stoi po stronie dalszych spadków cen złotego kruszcu. Mamy jednak nadzieję, że nie będą one duże i hossa na złocie ma jeszcze potencjał do wzrostów.