Inwestowanie na emeryturę to gra długoterminowa – im wcześniej zaczniesz, tym większy kapitał zbudujesz. IKE, IKZE, PPK, fundusze czy giełda pomagają pomnażać oszczędności, ale rynki bywają nieprzewidywalne. Okresowe załamania giełd, kryzysy gospodarcze, inflacja czy niepokoje geopolityczne potrafią w krótkim czasie znacząco obniżyć wartość portfela inwestycyjnego. W takich momentach wielu inwestorów – zwłaszcza tych zbliżających się do wieku emerytalnego – zadaje sobie pytanie: „Czy moje oszczędności są bezpieczne?”. Niepokój wzrasta, gdy w mediach pojawiają się doniesienia o spadających indeksach giełdowych i miliardowych stratach funduszy. Czy rzeczywiście jest się czego obawiać?

- Długoterminowy horyzont działa na korzyść inwestora. Historyczne dane z rynków kapitałowych – w tym S&P500 – pokazują, że nawet głębokie bessy nie zatrzymują długookresowego wzrostu wartości indeksów.

- System emerytalny w Polsce opiera się m.in. na giełdzie. PPK, IKE, IKZE czy OFE inwestują środki emerytalne na rynku kapitałowym, oferując jednocześnie preferencje podatkowe i dodatkowe składki.

- Fundusze zdefiniowanej daty automatycznie dostosowują poziom ryzyka. W miarę zbliżania się do wieku emerytalnego udział bezpiecznych aktywów w portfelu wzrasta, ograniczając skutki ewentualnych spadków.

- Kluczowe jest zarządzanie ryzykiem. Konserwatywne fundusze, dywersyfikacja geograficzna i sektorowa oraz inwestycje w obligacje to sprawdzone sposoby na ochronę kapitału.

- Czas jest sprzymierzeńcem młodych inwestorów. Regularne inwestowanie i uśrednianie cen zmniejsza wpływ krótkoterminowych spadków i zwiększa szanse na zyski w dłuższej perspektywie.

Inwestowanie z myślą o emeryturze to długoterminowa strategia finansowa, której celem jest zapewnienie sobie godnego, spokojnego i bezpiecznego życia na starość. Dla wielu osób oznacza to systematyczne odkładanie środków w ramach trzeciego filaru (IKE, IKZE, PPK), prywatnych planów emerytalnych, funduszy inwestycyjnych czy bezpośrednich inwestycji na giełdzie. Wpisane w giełdę okresy bessy budzą niepokój i pytanie, czy oszczędności emerytalne są bezpieczne. Inwestorzy zastanawiają się, jak bardzo załamanie giełdy może wpłynąć na przyszłą emeryturę? Czy inwestowanie z myślą o starości wciąż ma sens w niestabilnym świecie finansów? Jakie mechanizmy ochrony kapitału emerytalnego oferuje rynek? I wreszcie – jak budować portfel inwestycyjny, który będzie odporny na zawirowania, a jednocześnie zapewni wzrost wartości oszczędności?

W tym artykule postaramy się odpowiedzieć na te pytania. Przeanalizujemy, jakie ryzyko niosą ze sobą giełdowe spadki dla osób inwestujących na emeryturę, jak wygląda relacja między rynkiem kapitałowym a systemem emerytalnym, a także wskażemy praktyczne sposoby dywersyfikacji i ochrony portfela. Bo choć ryzyko jest nieodłącznym elementem inwestowania, odpowiednio zarządzane – nie musi stanowić zagrożenia dla naszej finansowej przyszłości.

Fundamentalna prawda – giełdy zawsze rosną, tylko w odpowiednio długim horyzoncie

Inwestycje w akcje to ryzyko. Można na nich stracić. To wszystko prawda, ale prawdą jest też, że wśród klasycznych aktywów inwestycyjnych nie znajdziemy lepszego na długi termin – tyle tylko, że czasem ten długi termin to nawet 10 czy 20 lat. Jeśli jednak dopiero zaczynamy inwestowanie na emeryturę i na tak długi horyzont inwestycyjny możemy sobie pozwolić, na pewno nie warto bać się akcji – pod warunkiem, że mówimy tu o zdywersyfikowanym portfelu spółek, a nie inwestycji w jakąś jedną czy dwie wybrane spółki, bo wtedy w grę wchodzi zupełnie inny zestaw ryzyk – specyficznych dla tej konkretnej spółki.

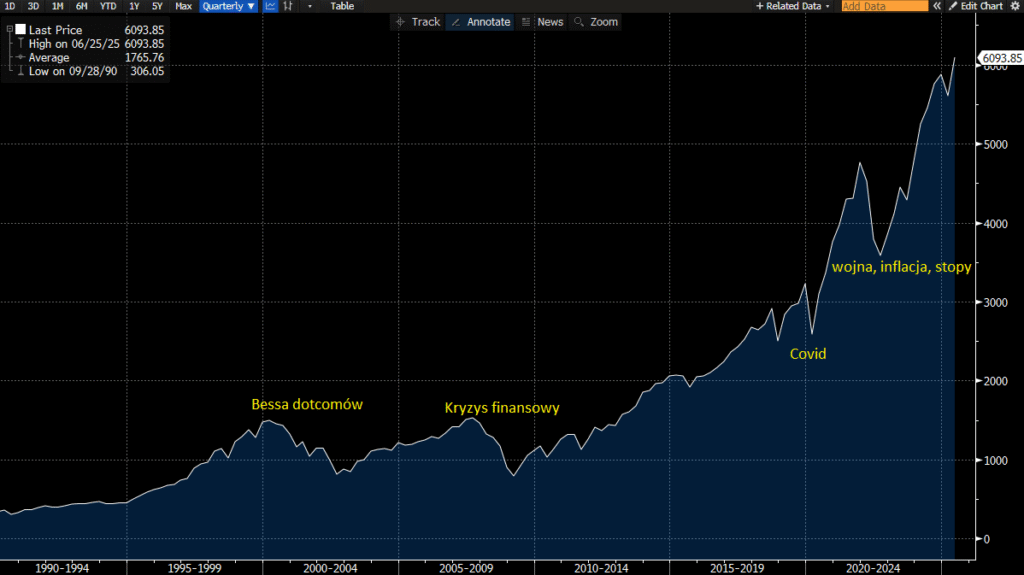

Za ilustrację może posłużyć wykres indeksu S&P500, grupującego 500 największych amerykańskich spółek za okres od 1990 r. do teraz:

Wykres 1. Indeks S&P500

Źródło: Bloomberg

Na powyższym wykresie zaznaczone zostały trudniejsze okresy dla amerykańskich spółek. Jak widać, bessy bywały dotkliwe, ale po nich zawsze indeks wychodził na kolejne wyższe poziomy.

Bessa dotcomów z początku wieku i późniejszy kryzys finansowy z lat 2008-2009 są dobrym przykładem tego, że czasem na zwrot z inwestycji w akcje trzeba długo poczekać. Dokonanie inwestycji tuż przed pęknięciem bańki internetowej powodowało, że na wypracowanie dodatniej stopy zwrotu trzeba było czekać nawet 15 lat. To jednak skrajny przykład, bo późniejsze bessy były dynamiczne, ale szybko się kończyły, a indeks z nawiązką odrabiał straty.

Na przestrzeni ostatnich 35 lat stopa zwrotu z inwestycji w indeks S&P500 to ponad 1200% i to mimo wspomnianych okresów bessy. Wiele innych indeksów z innych krajów wygląda podobnie. Długoterminowe wzrosty indeksów giełdowych to pochodna rozwoju gospodarczego świata – wzrostu zysków spółek, rozwoju demograficznego, ewolucji technologicznej, ale także inflacji. To założenie jest fundamentalne i nawet w obecnym trudnym okresie napięć geopolitycznych nie ma podstaw, żeby nie było ono podstawą emerytalnych decyzji inwestycyjnych.

Załamanie giełdy a emerytura – jak silna jest ta zależność?

Ludzie boją się inwestować na giełdzie ze względu na okresy bessy, które czasem mogą trwać dłużej (ale rzadko się tak dzieje). Warto jednak pamiętać, że systemy emerytalne wielu krajów są oparte na giełdzie i pośrednio, poprzez nie, całe społeczeństwo staje się akcjonariuszami.

Giełdy papierów wartościowych są barometrem kondycji gospodarki. Kiedy indeksy spadają, wielu inwestorów odczuwa realne straty – także ci, którzy lokują kapitał z myślą o emeryturze. W Polsce dużą część środków emerytalnych gromadzi się w ramach III filaru (IKE, IKZE, PPK), a część emerytur nadal uzależniona jest od wyników OFE. Ważne jest, aby przypomnieć, że programy III filaru niosą ze sobą również dodatkowe korzyści – IKE i IKZE to przede wszystkim preferencje podatkowe, a PPK (poza preferencjami podatkowymi) to także dodatkowe dopłaty od pracodawcy i państwa. Jeśli więc na PPK spojrzeć w horyzoncie długoterminowym to jest to tak naprawdę dodatkowa podwyżka wynagrodzenia, tyle że zyski z niej są daleko odroczone w czasie.

Kiedy giełda się załamuje, wartość jednostek uczestnictwa funduszy emerytalnych może znacząco spaść. To szczególnie dotkliwe dla osób, które zbliżają się do wieku emerytalnego – nie mają już czasu, by odrobić straty. Profesjonaliści jednak mają instrumenty zapobiegające nadmiernemu ryzyku.

W ramach OFE czy PPK działają jednak odpowiednie zabezpieczenia – zarządzanie ryzykiem. OFE nie inwestują tylko w akcje, ale też w obligacje skarbowe. Z kolei w ramach PPK działają tzw. fundusze zdefiniowanej daty, czyli specjalny rodzaj funduszy inwestycyjnych zaprojektowany z myślą o długoterminowym oszczędzaniu, najczęściej na emeryturę. Ich unikalną cechą jest automatyczne dostosowywanie struktury portfela inwestycyjnego w czasie – w zależności od tego, jak blisko jest do określonej „daty docelowej”, np. roku przejścia na emeryturę. Na początku (czyli wiele lat przed datą docelową) fundusz inwestuje bardziej agresywnie – zwykle z dużym udziałem akcji, ETF-ów i innych aktywów wzrostowych. Z biegiem lat – im bliżej daty docelowej – fundusz automatycznie przesuwa alokację aktywów w stronę bardziej bezpiecznych inwestycji, takich jak obligacje czy instrumenty rynku pieniężnego. Po osiągnięciu daty docelowej portfel przyjmuje konserwatywny charakter, minimalizując ryzyko dużych strat.

Tym samym przechodzimy do kolejnego ważnej i nieodłącznej kwestii inwestowania, także z myślą o emeryturze:

Ryzyko inwestycyjne a emerytura: nieuniknione, ale możliwe do zarządzania

Każda forma inwestowania wiąże się z określonym ryzykiem – to podstawowa zasada świata finansów. Ryzyko inwestycyjne obejmuje zarówno zmienność rynków, jak i niepewność co do przyszłych stóp zwrotu. W kontekście oszczędzania na emeryturę jest to szczególnie istotne, ponieważ kapitał gromadzony latami ma stanowić podstawę finansowego bezpieczeństwa w okresie, gdy nie pracujemy zawodowo. W efekcie nawet przejściowe spadki wartości portfela mogą budzić niepokój i wymagać odpowiedniego zarządzania.

Inwestowanie w akcje, fundusze akcyjne czy ETF-y o profilu wzrostowym wiąże się z tzw. ryzykiem rynkowym – zależnym m.in. od koniunktury gospodarczej, stóp procentowych, wydarzeń geopolitycznych czy decyzji banków centralnych. W długim horyzoncie czasowym (10–30 lat) rynki kapitałowe zazwyczaj rosną, jednak po drodze często występują głębokie korekty i kryzysy, które mogą znacząco uszczuplić wartość inwestycji, jeśli nie są one odpowiednio zabezpieczone.

Osoby młode, które dopiero rozpoczynają swoją drogę zawodową, mają jeden istotny atut – czas. Im dłuższy horyzont inwestycyjny, tym większe możliwości korzystania z bardziej ryzykownych, ale też potencjalnie bardziej zyskownych klas aktywów, takich jak akcje czy fundusze akcyjne. Krótkoterminowe spadki nie są wtedy dużym zagrożeniem – z dużym prawdopodobieństwem portfel „odrobi” straty, a inwestor będzie korzystać z efektu uśredniania cen przy regularnych zakupach.

Wraz z upływem czasu i zbliżaniem się do wieku emerytalnego, tolerancja na ryzyko powinna się zmniejszać. W tym okresie kapitał emerytalny staje się coraz bardziej narażony na ryzyko momentu wyjścia z rynku – czyli sytuację, gdy osoba przechodząca na emeryturę trafia na gwałtowne spadki giełdowe. Taka sytuacja może oznaczać konieczność realizacji strat lub rezygnację z części planów emerytalnych.

Istnieje jednak szereg możliwości ograniczenia ryzyka inwestycyjnego, z których warto wymienić:

Wybór funduszy o profilu konserwatywnym lub mieszanym.

Im bliżej emerytury, tym bardziej należy skłaniać się ku funduszom inwestującym w bezpieczniejsze aktywa – np. obligacje skarbowe, obligacje korporacyjne o wysokim ratingu czy instrumenty rynku pieniężnego. Fundusze mieszane łączą w sobie komponent akcyjny i obligacyjny, co pozwala na umiarkowany wzrost przy niższej zmienności.

Dywersyfikacja geograficzna i sektorowa.

Rozproszenie inwestycji między różne regiony świata i sektory gospodarki zmniejsza ryzyko, że jedno zdarzenie (np. kryzys w danym kraju lub upadek branży technologicznej) zrujnuje cały portfel. Fundusze globalne, ETF-y czy portfele wieloassetowe pozwalają skutecznie dywersyfikować ekspozycję inwestycyjną.

Inwestowanie w instrumenty o stałym dochodzie (obligacje).

Obligacje są fundamentem bezpieczniejszych portfeli emerytalnych. Zapewniają przewidywalny dochód (kupon), mniejszą zmienność i często służą jako przeciwwaga dla wahań na rynku akcji. Dobrym rozwiązaniem są obligacje indeksowane inflacją, które chronią siłę nabywczą kapitału.

Posiadanie aktywów materialnych (złoto, srebro, luksusowe kamienie np. diamenty).

Warto część kapitału emerytalnego utrzymywać w aktywach materialnych lub instrumentach finansowych opartych o takie aktywa (np. ETF na złoto), co pozwoli jeszcze zwiększyć dywersyfikację portfela oraz zmniejszyć zależność od koniunktury giełdowej. Posiadanie aktywów materialnych łatwych w transporcie (np. diamenty) byłoby pożądane w jakiejś kryzysowej sytuacji (np. wojny).

Jak inwestować fundusze na emeryturę?

Oczywiście, nie ma jednoznacznej odpowiedzi na tak postawione pytanie. Nie istnieje bowiem Święty Graal inwestowania, natomiast na pewno można wskazać kilka istotnych reguł skutecznego inwestowania. Wymaga ono bowiem planu, dyscypliny i dostosowania strategii do indywidualnych potrzeb. Można to osiągnąć poprzez:

- Ustalenie horyzontu inwestycyjnego – im dłuższy czas do emerytury, tym większe możliwości ekspozycji na ryzykowne, ale potencjalnie bardziej dochodowe aktywa.

- Zdefiniowanie swojego profilu ryzyka – osoby bardziej zachowawcze powinny preferować instrumenty o mniejszej zmienności, osoby starsze również, natomiast osoby młodsze i o wyższej skłonności do ryzyka powinny przeważać akcje w swoich portfelach inwestycyjnych.

- Regularność – systematyczne inwestowanie zmniejsza wpływ zmienności rynku.

- Nie uleganie panice w kryzysowych momentach – historia pokazuje, że rynki się podnoszą, a ci, którzy cierpliwie przeczekali, często wychodzili na plus.

Podsumowanie – czy należy obawiać się giełdy?

Do rynku kapitałowego należy podchodzić z respektem, ale obawiać się go można tylko wówczas, gdy zaniedbamy właściwe przygotowanie i świadome podejście do inwestowania na emeryturę. Załamania giełdowe, kryzysy finansowe i okresy wysokiej zmienności to nieodłączny element cyklu koniunkturalnego. Historia pokazuje, że rynki kapitałowe potrafią tracić na wartości nawet kilkadziesiąt procent w krótkim czasie – jednak równie często te same rynki po kilku latach notują nowe rekordy. Dlatego nie same spadki są największym zagrożeniem, lecz brak strategii, panika i błędy emocjonalne, które mogą prowadzić do realnych strat i utraconych szans.

Z punktu widzenia inwestora emerytalnego – zarówno tego, który dopiero zaczyna budować kapitał, jak i osoby zbliżającej się do zakończenia kariery zawodowej – kluczowe znaczenie mają takie filary bezpieczeństwa finansowego na emeryturze, jak odpowiednie przygotowanie merytoryczne, struktura portfela, kontrola ryzyka i emocji, a także cechy charakteru takie jak cierpliwość i regularność.

Załamania giełd nie muszą oznaczać katastrofy dla naszych oszczędności emerytalnych – o ile jesteśmy na nie przygotowani. Inwestowanie emerytalne to proces wymagający świadomości, systematyczności i elastyczności. Nie chodzi o unikanie ryzyka, lecz o jego rozsądne kontrolowanie. Zdywersyfikowany portfel, dopasowany do etapu życia, może przetrwać najcięższe burze rynkowe i zapewnić spokojną, godną emeryturę – niezależnie od tego, co dzieje się na giełdach.