Chińczycy od dawna są mistrzami kopiowania, ale obecnie potrafią nie tylko kopiować, lecz także rozwijać zachodnią technologię i stać się czołowymi producentami w zaawansowanych branżach. Do takich należą produkcja komputerów, smartfonów oraz pojazdów elektrycznych i baterii. Świetnie radzą sobie również w energetyce, zwłaszcza zielonej.

Chiny dominują w światowej produkcji paneli fotowoltaicznych. Ta dominacja jest problematyczna, ponieważ chińscy producenci, w tym także turbin wiatrowych, zagrażają europejskim firmom. Prognozy rozwoju globalnego rynku OZE są bardzo dobre, a popyt na energię ma rosnąć dzięki ekspansji AI, która wymaga dużej ilości energii na potrzeby centrów danych. Według prognoz Międzynarodowej Agencji Energii średnioroczny wzrost popytu na energię do 2026 roku wyniesie globalnie 3,4%. Jednak większość korzyści z tego wzrostu przypadnie Chinom, które przegrywają w wyścigu AI, ale dominują w zasilaniu tej technologii.

Chińska dominacja wyzwaniem dla UE w wyścigu OZE

Obecnie największy udział w przyroście mocy OZE ma fotowoltaika, w której Chiny są zdecydowanym liderem. Jeszcze 15 lat temu Chiny zaczynały niemal od zera, podczas gdy UE była już zaawansowana. Od tego czasu moc chińskich paneli PV rosła skokowo i po wyprzedzeniu UE w 2017 roku nadal rośnie o 25% rocznie. To tempo wzrostu jest wyższe niż w USA i UE, a dodatkowo rozpoczyna się od wyższej bazy. Taki dynamiczny rozwój sugeruje, że Chiny stają się nie do dogonienia, uciekając innym w szybkim tempie.

Choć unijna strategia zakłada wzrost mocy fotowoltaicznych do 750 GW do 2030 roku, trudno będzie dogonić Chiny. Oznacza to konieczność wzrostu o 70 GW rocznie, czego UE jeszcze nigdy nie osiągnęła, a Chiny już tak. Co więcej, Chiny mają większy potencjał ludnościowy i centralizację decyzji, czego UE brakuje. Za realizację strategii na poziomie europejskim odpowiadają państwa członkowskie, co może prowadzić do częstszych problemów niż w chińskim modelu decyzyjnym.

Wyk. 1. Moc paneli PV w Chinach, UE i USA na przestrzeni ostatnich 15 lat.

Źródło: https://www.visualcapitalist.com/whos-building-the-most-solar-energy/; https://dnarynkow.pl/chiny-na-czele-wojny-o-zielona-energe-jak-dominuja-na-globalnym-rynku/

Dominacja Chin na globalnym rynku paneli fotowoltaicznych

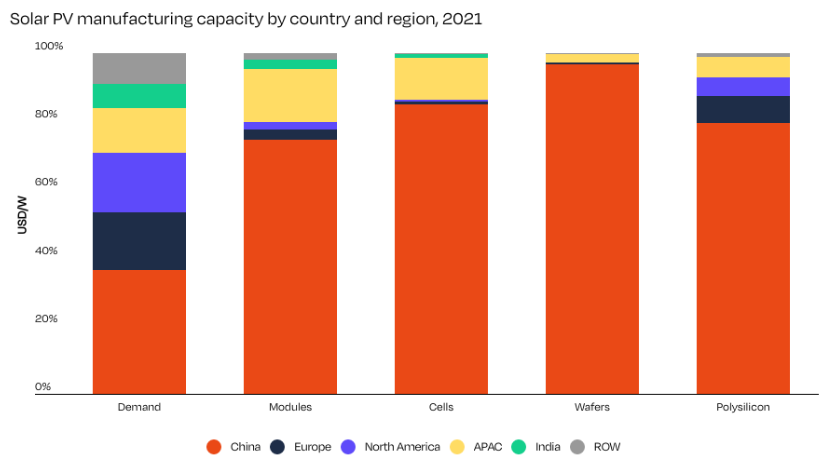

Niestety, rozwój fotowoltaiki w Chinach nie przynosi dużych korzyści europejskiemu przemysłowi, ponieważ Chiny zmonopolizowały rynek paneli PV, odpowiadając za 80% globalnej podaży. Cały łańcuch produkcji jest zdominowany przez Chiny, co wydaje się nieodwracalne, nawet w obliczu dodatkowych ceł proponowanych przez UE, które są tylko krótkoterminowym rozwiązaniem. Cła mogą powstrzymać przenoszenie produkcji europejskich firm poza Europę, jak w przypadku niemieckiego zakładu firmy Meyer Burger planującej przenieść się do USA, ale nie zapewnią trwałej konkurencyjności. Na każdym etapie procesu produkcyjnego dominują Chiny, co jest widoczne na poniższym wykresie.

Wyk. 2. Możliwości produkcyjne paneli PV w podziale na regiony i kraje.

Źródło: https://www.solarpowereurope.org/advocacy/make-solar-eu

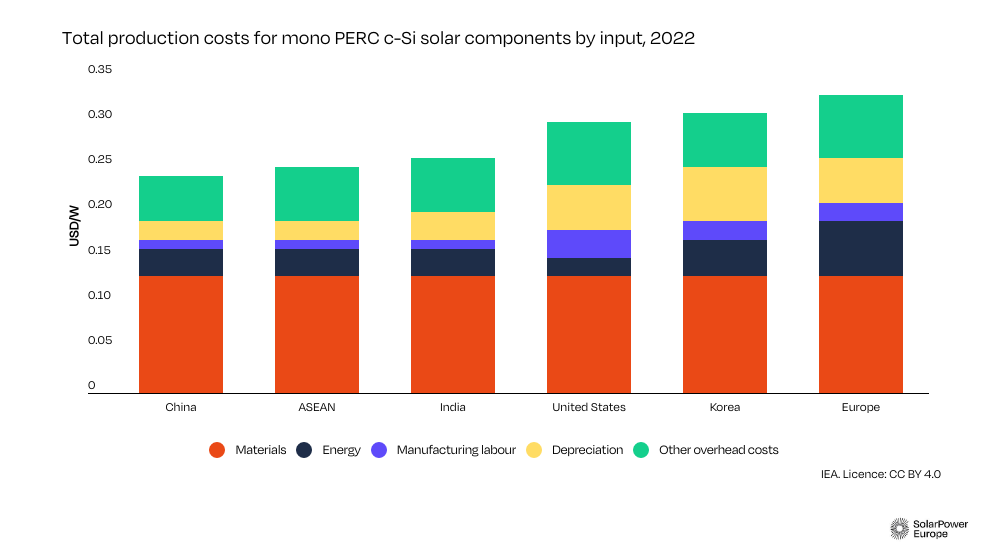

Problemem dla europejskiego przemysłu paneli PV są głównie koszty produkcji, które ujawniają się już na etapie wytwarzania polikrzemu, kluczowego składnika ogniw solarnych. Choć surowiec, jakim jest piasek, jest łatwo dostępny, proces jego przekształcania w polikrzem jest wysoce energochłonny. Mimo ostatnich spadków cen energii w Europie z poziomów wywołanych wojną, koszty energii w Chinach pozostają znacznie niższe. Oprócz kosztów energii inne elementy produkcji takie jak koszty pracy także są bardziej konkurencyjne w Chinach. Na wykresie poniżej widać, że ceny materiałów są wszędzie podobne, ale różnice pojawiają się w kosztach energii i pracy. To sprawia, że koszty produkcji w Chinach są o 20% niższe niż w USA i aż o 35% niższe niż w UE.

Wyk. 3. Całościowe koszty produkcji przykładowego panelu PV w podziale na kraje i regiony.

Źródło: https://www.solarpowereurope.org/advocacy/make-solar-eu

Duże dotacje rządowe w Chinach odgrywają istotną rolę w sektorze PV. Od 2011 roku inwestycje wyniosły tam 50 miliardów USD, co jest dziesięciokrotnie większą kwotą niż w UE. Podczas gdy w produkcji aut elektrycznych dotacje dają chińskim producentom kluczową przewagę cenową, w przypadku paneli PV są one jednym z wielu czynników. Stany Zjednoczone dostrzegły to i wprowadziły ulgi podatkowe oraz dopłaty dla producentów paneli PV budujących fabryki w USA. To podejście wydaje się bardziej efektywne niż dodatkowe podatki i regulacje, które mogą zaszkodzić konsumentom.

Chiny rozpychają się też w turbinach wiatrowych

W 2023 roku dodano 117 GW mocy w energetyce wiatrowej, z czego tylko 41 GW poza Chinami, co podkreśla dominację Chin w tym sektorze. W Europie producenci turbin wiatrowych tacy jak Siemens, Vestas i Nordex, mają silną pozycję. Chińska konkurencja nie jest jeszcze znacząca, ale sytuacja może się zmienić.

Portal rechargenews.com podał, że TotalEnergies, jeden z głównych deweloperów farm offshore w Europie, rozważa wybór chińskich producentów turbin do swoich projektów. Dyrektor TotalEnergies stwierdził, że „wszystkie opcje są na stole”, ale decyzje jeszcze nie zapadły. Chińscy producenci otwarcie mówią o gotowości do ekspansji na europejskie rynki.

Część chińskich firm już realizuje swoje plany. Mingyang planuje budowę fabryki turbin w Szkocji, a projekt ten został wybrany w maju 2024 roku do drugiej fazy programu wsparcia. Chinese Titan Group zdecydował się na inwestycję 300 mln EUR w fabrykę w niemieckim Cuxhaven. Niemcy są otwarte na chińskie inwestycje w produkcję turbin wiatrowych, mając pozytywne doświadczenia z wcześniejszej współpracy, na przykład w produkcji aut, mimo rosnącej chińskiej konkurencji. Goldwind zakończył swoje pierwsze zagraniczne akwizycje, w tym zakup aktywów General Electric w Brazylii.

UE działa, ale powoli

UE oczywiście dostrzega chińską konkurencję — już 2021 r. w specjalnym raporcie nt. nowej strategii UE-Chiny Pekin wprost został nazwany „konkurentem gospodarczym” i „rywalem systemowym”. Po wybuchu wojny w Ukrainie kolejnym argumentem jest potencjalny szantaż energetyczny, którego UE stała się ofiarą ze strony Rosji. Nie chce, żeby ten scenariusz powtórzył się z Chinami. Przykładami realnych działań są wszczęcia procedur kontrolnych wobec chińskich dostawców biorących udział w przetargach publicznych w krajach UE — przykładem jest Rumunia i formy mające dostarczać panele PV. UE zbada, czy dwie powiązane z Chinami firmy biorące udział w przetargu w Rumunii korzystały z niedozwolonej pomocy publicznej.

Tyle tylko, że to są, póki co środki nakierowane na konkretne przetargi, a więc stricte celowane, a nie rozwiązanie systemowe. W przyszłości może to skończyć się dodatkowymi cłami narzucanymi na chińskich producentów lub jakimś systemowym wykluczeniem z europejskich przetargów publicznych. To jednak może doprowadzić, przy takiej monopolizacji rynku przez Chiny, do zerwania łańcuchów dostaw i braku możliwości stawiania farm PV. Tymczasem cele klimatyczne UE wymuszają szybki rozwój energetyki solarnej czy wiatrowej. Jest to zatem trochę zamknięte koło.

Co z tego wynika dla konsumenta?

Problemy europejskiego przemysłu producentów PV, a w przyszłości być może też turbin wiatrowych to niekoniecznie zła wiadomość dla konsumentów. W długim terminie, jak już pomysłu dodatkowych podatków przeminą, rynek stanie się bardziej konkurencyjny, a przez to wymusi na producentach albo niższe ceny, albo lepszą jakość oraz przyspieszy postęp technologiczny. Obecnie występuje już problem nadpodaży paneli PV w europejskich hurtowniach. Wynika to zarówno z potężnego eksportu chińskiego, jak i zjawiska „kupowania na zapas” przez importerów w warunkach pandemii, wojny i wynikających z tego pozrywanych łańcuchach dostaw. To pozwala liczyć na dalsze spadki ich cen, ale jest też zagrożeniem dla importerów, zatowarowanych na zapasy po wyższych cenach. Potencjalne bankructwa tego typu firm mogłyby oznaczać czasowe problemy z realizacją zamówień i dostępnością paneli.

Inwestorzy na rynku elektrowni fotowoltaicznych mogą sporo zyskać – tańsze materiały, większą dostępność, być może bardziej zakrojone programy wsparcia dla nabywców modułów produkowanych poza Chinami. Wydaje więc się, że chińska konkurencja w całościowym rozwoju OZE może stanowić istotny element jego przyspieszenia niż być zagrożeniem.