Inwestowanie na giełdzie wiąże się z ryzykiem. Ten slogan słyszy każdy początkujący inwestor, ale w toku zdobywania wiedzy i doświadczenia to zdanie wcale nie staje się przeterminowane. Ryzyko jest nieodłącznym towarzyszem inwestora. Nawet, kupując bezpieczne obligacje skarbowe, ponosi się ryzyko. W ostatnich miesiącach przekonali się o tym posiadacze jednostek funduszy pieniężnych, które taniały na skutek dużych podwyżek stóp w Polsce. Ryzyko jest jeszcze wyższe przy innych inwestycjach kapitałowych np. akcjach. To właśnie w przypadku indeksów cen akcji często mówi się o „panicznej wyprzedaży”. Panika na giełdzie jest czymś, co było, jest i będzie. Kiedy się pojawia, dzieją się rzeczy irracjonalne. Podczas paniki można dużo stracić, ale można też sporo zarobić. Na starcie pandemii właśnie tak było. Szukając jednak świeższych przypadków, warto cofnąć się do marca 2023 roku i do mini-kryzysu bankowego w USA. Na tym przykładzie można zilustrować, że okres paniki na giełdzie można ujarzmić i przekuć go na swoją korzyść.

Spadek cen akcji polskich banków

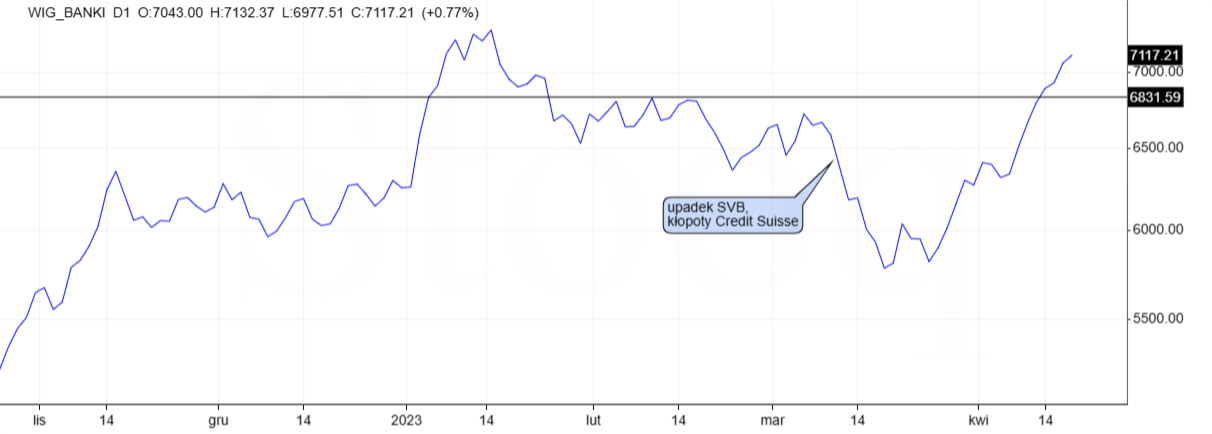

W jednym z ostatnich artykułów poruszaliśmy temat bezpieczeństwa sektora bankowego w Polsce. Generalnie jest on dobrze skapitalizowany i mimo problemów z kredytami frankowymi czy niesprzyjającej legislacji związanej z wakacjami kredytowymi jest bezpieczny. Wbrew temu podczas mini-kryzysu bankowego w USA ceny akcji polskich banków spadały na łeb na szyję w marcu. Było to emanacją zachowania stadnego i paniki rynkowej. Spadki cen akcji wywołane paniką na giełdzie zwykle szybko są niwelowane i to właśnie ma miejsce obecnie, a nawet już się stało. Jak widać na wykresie poniżej, indeks WIG-Banki nie tylko odrobił straty, ale jest już wyżej niż przed bankructwem amerykańskiego SVB.

Wykres 1. Indeks WIG-Banki

Źródło: Stooq.pl

Fani analizy technicznej dopatrzą się tu sygnału kupna z potencjałem na wzrost cen akcji banków do lokalnego maksimum z początku roku. Tego typu prognozy możemy jednak odłożyć i zastanowić się, czy dało się przewidzieć tak szybkie odbicie cen akcji banków?

Upadek mniejszych banków w USA spowodował panikę na świecie

Zwykle tematyka przewidywalności ruchów cen akcji na giełdzie jest bardzo skomplikowana i zależna od wielu zmiennych. W przypadku banków też tak jest, tyle że w tym konkretnym przypadku panika była bardzo wyraźna, a powody do takiego spadku wycen zupełnie nieadekwatne. Rozdmuchany kryzys bankowy polegający na upadku kilku mniejszych banków w USA i to w sposób kontrolowany, ale mocno przecenił europejski sektor bankowy. Z czasem jednak sprawa przycichła, w Europie upadł tylko Credit Suisse, a raczej został wchłonięty przez UBS, a Narodowy Bank Szwajcarii pomagał i będzie pomagał w tej transakcji. W USA instytucje w porę zainterweniowały i zatrzymały potencjalne domino.

Stabilność polskiego sektora bankowego

Teraz należy sobie zadać pytanie, czy w tym samym czasie zmieniły się jakoś warunki fundamentalne dla banków. Czy uległy pogorszeniu, które usprawiedliwi przecenę? Nic takiego nie miało miejsca, bowiem pojawiające się informacje należy uznać za wzajemnie się znoszące. Z jednej strony rynek dostał dobre informacje z frontu frankowego. Dobrą informacją jest ta o postępie prac nad rozwiązaniem prawnym kwestii kredytów frankowych, które ma być zachęcające do ugód, ale ich nie wymuszać, np. nakładając absurdalnie wysoki podatek. Skomplikowanie spraw frankowych może ilustrować ostatnie korzystne dla banków orzeczenie Sądu Najwyższego, który stwierdził, że okoliczność wystąpienia w umowie klauzul abuzywnych nie powoduje nieważności całej umowy. Pytanie to dotyczyło jednak jednej konkretnej sprawy i nie można go odnosić do wszystkich umów. Z kolei na niekorzyść sektora działają m.in. zmiany kadrowe w PKO BP i saga z rezygnacją starego i powołaniem nowego prezesa. Wiąże się to z kolejną odsłoną politycznej walki o wpływy w tym największym polskim banku.

Do głosu doszły czynniki makroekonomiczne

Gdy wreszcie emocje na rynku przycichły, do głosu zaczęły dochodzić czynniki makroekonomiczne i fundamentalna sytuacja sektora bankowego w Polsce. Rynek zaczął też dostrzegać, że po przecenie sektor jest tani i ma potencjał do wzrostu, nawet uwzględniając koszty wakacji kredytowych od kredytów hipotecznych, które rząd może prolongować na 2024 r.

Od strony makro sytuacja wygląda tak, że najprawdopodobniej spowolnienie makro nie będzie na tyle poważne, aby uszkodzić portfele kredytowe banków. Z kolei wolniejsza ścieżka dezinflacji (droższa ropa, transfery socjalne wysoce prawdopodobne przed wyborami parlamentarnymi) powoduje, że stopy procentowe mogą wcale nie być obniżane już w tym roku. Tymczasem banki depozytów już tak nie potrzebują i nie widać wojny na oprocentowanie lokat. Takie środowisko napędza tzw. wynik odsetkowy sektora bankowego. W 2022 r. zamarł rynek kredytów hipotecznych, ale całkiem sensowny program taniego kredytu hipotecznego z 2-procentową marżą, który proponuje rząd, ma szanse pobudzić rynek hipotek. Przedłużenie wakacji kredytowych na 2024 r. to potencjalny koszt dla sektora, ale o wpływie małych kilku procent na kapitalizację sektora. Dlatego też faktycznie, jednocyfrowy skorygowany o franki wskaźnik P/E wydaje się atrakcyjny i w końcu zostaje to dostrzeżone przez rynek. Być może ostateczne wyjaśnienie kwestii frankowej uwolni drzemiący w bankach potencjał.

Panika panice nierówna

Banki odbiły, panika szybko się skończyła. Opisywany przykład jest jednak o tyle istotny, że tutaj dosyć łatwo i szybko dało się zdiagnozować, że realnego problemu z całym sektorem bankowym w USA i Europie nie ma albo jest jeszcze na tyle mały, że nie ciągnie za sobą bankructw kolejnych podmiotów. Tutaj panikę udało się dość prosto przekuć w sukces, ale należy zaznaczyć, że przy poważnych kryzysach też są okresy paniki, trwają one jednak dłużej, mogą być bardziej dotkliwe i wtedy trudno jest powstrzymać emocje. W przypadku, gdy diagnozujemy taki właśnie okres inwestycyjny, najbezpieczniej jest stać z boku i poczekać na jakieś klarowne oznaki poprawy sytuacji.