Jeśli jesteś świadom tego, że emerytura wypłacona z ZUS nie będzie zbyt wysoka, nie liczysz na dobrą zmianę w systemie emerytalnym i wiesz, że nikt nie zadba o Twoją przyszłość tak dobrze, jak Ty – ten cykl artykułów może Cię zaciekawić. Dla wszystkich, którzy chcą nauczyć się inwestowania na swoją emeryturę, stworzyliśmy praktyczne wskazówki, oparte na użytecznych przykładach. Razem z nami dowiesz się, który fundusz z NN Investment Partners TFI wybrać, aby Twoje oszczędności w bezpieczny sposób były pomnażane. Już dziś przekonaj się, jak w prosty sposób możesz zainwestować w swoją spokojną przyszłość i mieć ponad 500 tys. zł na emeryturę i prawie 80 tys. zł na podróże.

W naszym cyklu edukacyjnym posłużymy się produktem, który był wielokrotnie nagradzany i doceniany przez media. Również w naszych rankingach od dwóch lat jest liderem. Mowa oczywiście o Indywidualny Koncie Zabezpieczenia Emerytalnego od NN Investment Partners. Obserwuj nasze artykuły, a dowiesz się jak inwestować z zyskiem.

IKZE – czym jest i dlaczego warto nauczyć się samodzielnie oszczędzać

Indywidualne Konta Zabezpieczenia Emerytalnego to dobrowolna forma oszczędzania w ramach tzw. trzeciego filaru. Każdy, kto wie, że emerytura z ZUS (pierwszy filar), czy OFE (drugi filar) nie będzie dla niego wystarczająca może samodzielnie odkładać oszczędności i budować swoją prywatną emeryturę.

Aby zachęcić przyszłych emerytów do oszczędzania w IKZE zastosowano preferencję podatkową, polegającą na odliczaniu od corocznego podatku PIT części wpłat na IKZE. Mimo to wciąż niewiele osób decyduje się na samodzielne oszczędzanie na emeryturę. W niniejszym wpisie pokażemy Ci, że uniezależnienie emerytury od ZUS jest proste. Nie wymaga specjalistycznej wiedzy.

Jak zacząć inwestować na swoją emeryturę poprzez IKZE od NN

Jeśli już wcześniej Twoją uwagę zwróciła możliwość samodzielnego oszczędzania na emeryturę dzięki IKZE od NN Investment Partners – ten wpis na pewno uporządkuje Twoją wiedzę. ? Jeśli już masz swoje konto w IKZE od NN Investment Partners, inwestujesz, ale chcesz poznać przykłady portfeli inwestycyjnych w różnych strategiach – przejdź do tego wpisu teraz. ? Znajdziesz tam trzy różne strategie inwestycyjne, przygotowane przez eksperta.

Jeśli natomiast nigdy nie miałeś IKZE, ale jesteś zdecydowany, aby je otworzyć i jedyne czego nie wiesz, to – jaki fundusz wybrać na początek? Przeprowadzimy Cię przez cały proces i odpowiemy na to pytanie. Pamiętaj! Nasze artykuły tworzymy w celach edukacyjnych. Ostatecznie samodzielnie musisz przemyśleć zebrane informacje i dokonać decyzji odpowiedniej dla Ciebie.

IKZE od NN Investment Partners możesz założyć bez wychodzenia z domu. Wszystkie kroki przechodzisz on-line. Aby założyć konto – potrzebne będą Ci:

? dostępy do Twojego aktualnego maila

? dostępy do Twojego konta bankowego

? dowód osobisty

? telefon – aby odebrać wygodnie kody potwierdzające rejestrację

Podpowiadamy, który fundusz do IKZE na początek – NN Krótkoterminowych Obligacji (dawniej NN Lokacyjny Plus)

Naszym przykładem dla każdego, kto nigdy wcześniej nie inwestował w fundusze i nie posiadał IKZE, jest NN Krótkoterminowych Obligacji (NN Parasol FIO) (dawniej NN Lokacyjny Plus). Jest to rozwiązanie o niskim ryzyku (2 w 7-stopniowej skali). Pieniądze uczestników tego funduszu inwestowane są głównie w obligacje skarbowe oraz pewnym stopniu obligacje korporacyjne.

Strukturę tego funduszu przedstawiamy poniżej. Pamiętaj! Warto zapoznać się z dokumentami NN Krótkoterminowych Obligacji . Wszystkie niezbędne informacje znajdziesz w jednym miejscu na targeto.pl. Kliknij tutaj i przejdź do informacji.

Ten sam fundusz, ale lepszy wynik – dlaczego warto inwestować w fundusze przez IKZE

NN Krótkoterminowych Obligacji można nabyć w „czystej” formie, po prostu inwestując w sam fundusz lub za pośrednictwem rachunku IKZE, prowadzonego w NN Investment Partners TFI.

Druga możliwość jest korzystniejsza. Towarzystwo Funduszy Inwestycyjnych dla funduszu występującego w „czystej formie” standardowo pobiera roczną opłatę za zarządzanie w wysokości 1%. W ramach IKZE opłata jest obniżona do 0,75%. Teraz ta różnica może wydawać Ci się niewielka. Jednak w perspektywie wieloletniej obniżenie opłaty za zarządzanie będzie miało wpływ na wynik, czyli na Twój zysk z tego funduszu.

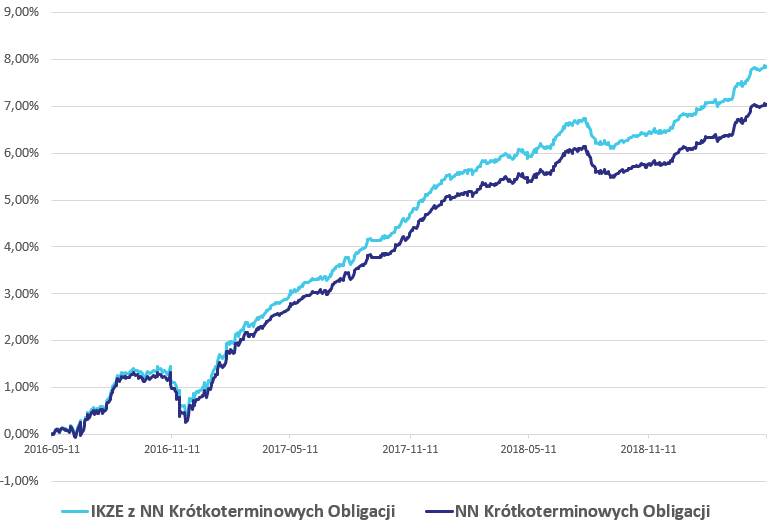

Na poniższym wykresie znajdziesz informację, jak wyglądała sytuacja w ostatnich 3 latach (do 2019-05-11). Sprawdziliśmy, że sam subfundusz zyskał 7,05% – to granatowa linia. W ramach rachunku IKZE zysk wyniósł 7,85% – jasnoniebieska linia. Różnica 0,8 p.p. z każdym kolejnym rokiem będzie rosła.

Obniżona opłata za zarządzanie w ramach opakowania, jakim jest IKZE – daje odczuwalną korzyść w postaci lepszych wyników – a więc wyższych zysków z Twojej inwestycji.

Wykres 1. Porównanie wyników NN Krótkoterminowych Obligacji na tle NN Krótkoterminowych Obligacji w IKZE

Źródło: opracowanie własne na podstawie danych targeto.pl

Niższa opłata za zarządzanie to nie jedyna korzyść, jaką można osiągnąć.

☑️ W ramach IKZE nie zapłacimy podatku od zysków kapitałowych. Jedynie po osiągnięciu 65. roku życia zapłacimy 10% zryczałtowany podatek od całości zgromadzonych środków. Jest to niewielka cena, w zamian za możliwość odliczenia wpłat na IKZE od dochodu.

☑️ Jeśli w tym roku rozpoczniesz inwestycję – za 2019r. otrzymasz możliwość uzyskania zwrotu z PIT w wysokości nawet 1 830zł. Ze zwrotem z podatku możesz zrobić, co chcesz – albo nagrodzić się za wytrwałość, albo przeznaczyć dodatkową kwotę na budowanie swojej jesieni życia.? Tutaj znajdziesz instrukcję wypełniania PITu, aby otrzymać zwrot.

Jak zyskać dodatkowe 500 tys. zł na emeryturę i prawie 80 tys. zł na podróże – przykład strategii Marka, programisty

Marek już w dniu swoich 30 urodzin zaczął myśleć o swojej emeryturze. Zaczął interesować się wysokościami swojej przyszłej emerytury. Perspektywy znacznie odbiegały do jego codziennych przyzwyczajeń. Marek postanowił więc, że póki jest aktywny zawodowo, będzie regularnie inwestował. Jest optymistą, chce tworzyć inteligentne technologie i zdobywać doświadczenie. Więc założył, że może regularnie inwestować jeszcze przez 35 lat.

W tym celu założył rachunek IKZE w NN Investment Partners TFI i postanowił, że za całość środków nabywać będzie NN Krótkoterminowych Obligacji. Marek zdecydował też, że chce korzystać z życia i otrzymany co roku zwrot z PIT będzie przeznaczał na podróże. Zmniejszy to nieznacznie jego zysk. Jednak taka konfiguracja sprawia, że będzie chętniej inwestował regularnie, gdy zwrot z podatku będzie mógł przeznaczyć na swoją pasję.

Podsumowujemy sytuację emerytalną Marka po 35 latach oszczędzania w IKZE

Marek jest w 18% – pierwszym progu podatkowym. Wyniki jego strategii emerytalnej prezentuje poniższa tabela ?

| Czas inwestycji | MAREK – 35 lat do emerytury | |

|---|---|---|

| Fundusz | NN Obligacji Krótkoterminowych | NN Obligacji Krótkoterminowych w IKZE |

| Stan rachunku na koniec | 575 884 zł | 599 535 zł |

| Suma wpłat | 422 155 zł | 422 155 zł |

| Zysk netto | 124 520 zł | 117 427 zł |

| Suma zwrotu z PIT | brak | 75 988 zł |

Gdyby inwestował poza IKZE, z powodu wyższych opłat za zarządzanie, jego rachunek wyniósłby 575 884 zł. Przy tak długim horyzoncie inwestycyjnym widać bardzo dużą różnicę w zysku netto. Od wartości całego rachunku IKZE Marek zapłaci zryczałtowany podatek 10% i osiągnie 7 tys. zł mniej niż przy tej samej inwestycji poza IKZE.Jednak Marek zdecydował, że nie będzie reinwestował zwrotu z podatku, tylko będzie na bieżąco go wydawał na podróże. W ciągu 35 lat inwestowania za pośrednictwem IKZE otrzyma blisko 76 tys. zł zwrotu z PIT. W takiej sytuacji nawet przy niższym zysku z samej inwestycji, w ogólnym rozrachunku zyska prawie 70 tys. zł więcej z IKZE.Biorąc pod uwagę wyliczenia – po 35 latach inwestowania Marek zebrał 599 535 zł na swoich rachunku IKZE.

Na swoją jesień życia – prócz emerytury z ZUS ma dodatkowe 539 582 zł (po podatku od całości zgromadzonych środków na rachunku IKZE podatek wyniesie: 559 535 zł * 0,1 = 55 951 zł).

Ty też możesz być jak Marek

Zainteresował Cię przykład Marka? Szukasz informacji o strategii inwestycyjnej dla 50 latka? Obserwuj nasze wpisy. W przyszłym tygodniu przedstawimy Andrzeja, który będzie inwestował tylko przez 10 lat.

Jeśli chcesz otrzymywać na skrzynkę mailową kolejne scenariusze i przykłady inwestowania na prywatną emeryturę – dołącz do naszego newslettera poniżej. Dla wszystkich subskrybentów mamy ranking kont IKZE, który na pewno uporządkuje wiedzę o aktualnych ofertach na rynku.