W sierpniu rynek diamentów był w słabszej formie, co było spowodowane przede wszystkim materializacją negatywnego scenariusza dla ceł – akurat w przypadku Indii było to podniesienie stawki najpierw do 25%, a następnie do zabijających 50% obowiązujących od końcówki sierpnia, ale ogłoszonych wcześniej (więc i reakcja rynku była odpowiednio wyprzedzająca).

Natomiast sentyment do rynku biżuteryjnego w USA, a więc największym rynku diamentowym, pozostaje całkiem dobry. Tamtejszy konsument niedługo powinien też dostać prezent w postaci obniżki stóp procentowych przez Fed (lub nawet serii obniżek). To powinno jeszcze bardziej wesprzeć i tak już niezłe dynamiki sprzedaży detalicznej czy węższej kategorii sprzedaży dóbr luksusowych.

Cały czas największe znaczenie dla handlu ma kwestia poziomu ceł nałożonych na Indie przez USA. 27 sierpnia mają one wzrosnąć do horrendalnego poziomu 50%, z – i tak bardzo wysokich – obecnych 25%. Powoduje to, że luka cenowa między drogimi zapasami amerykańskich diamentów a diamentami indyjskimi mocno się rozszerzyła, do nawet 16%, co w normalnych warunkach nie ma miejsca. Największy popyt amerykańscy kupcy generują na duże kamienie o masie 2 karatów i więcej.

Poza amerykańskim konsumentem, do poprawy sytuacji na rynku diamentów przydałby się jeszcze mocniejszy chiński konsument. Natomiast rynek chiński pozostaje dalej stłumiony, co odczuwa Pandora. Firma ta ogłosiła w sierpniu, że zamknie ok. 100 nierentownych sklepów w Chinach, aby zoptymalizować sieć. Wcześniej planowała redukcję o połowę mniejszą. W efekcie w 2025 r. sieć globalnie urośnie netto o 25–50 punktów, zamiast 50–75. Do 2026 r. firma planuje jednak ekspansję o 400–500 sklepów.

Jubilerzy żyją w czasach dużej niepewności

Rapaport przeprowadził badania wśród jubilerów na temat wpływu taryf celnych. Większość jubilerów jest głęboko zaniepokojona tym, że wysokie cła nałożone przez prezydenta USA Donalda Trumpa na diamenty importowane z Indii osłabią sprzedaż w okresie świątecznym – listopad i grudzień to dla amerykańskiego rynku wyjątkowo gorące miesiące.

Około 89% respondentów powiedziało Rapaport News, że spodziewa się gorszej sprzedaży niż w ubiegłym roku po wprowadzeniu 50% ceł na Indie. Wielu jubilerów szukało alternatywnych metod utrzymania biznesu w sezonie bez dużych wydatków. Największa grupa, 44%, zamierzała zmienić zaopatrzenie na amerykańskich dealerów i hurtowników, 22% stwierdziło, że ma wystarczające zapasy na okres świąteczny. Kolejne 22% planowało nadal zamawiać w Indiach, ale odpowiednio podnieść ceny. Tymczasem 11% oświadczyło, że wcześniej zamówiło nadwyżkowe zapasy, by zabezpieczyć się przed taką sytuacją.

Niepokojąco za to wygląda to, że niemal połowa respondentów utrzymywała, że zrekompensuje skutki, ograniczając diamenty w ofercie i zwiększając udział innych produktów, niżej opodatkowanych i pochodzących z innych krajów — w tym kamieni kolorowych i czystego złota. Jeżeli jednak chodzi o chęć zastępowania diamentów naturalnych ich laboratoryjnymi odpowiednikami – tu respondenci były wybitnie sceptyczni, bo aż 67% podkreśliło, że nie zastąpi swojego normalnego zaopatrzenia w diamenty naturalne diamentami laboratoryjnymi.

Wnioski z powyższego badania, jakie można wysnuć, to:

- Presja na sprzedaż i marże w Q4 będzie wysoka. Spodziewane są niższe wolumeny i/lub wyższe ceny detaliczne w biżuterii diamentowej, co może przesunąć część popytu w stronę kamieni kolorowych i wyrobów ze złota.

- Naturalne diamenty pozostaną trzonem oferty u większości detalistów. Mimo kuszącej alternatywy kosztowej, dwie trzecie sprzedawców nie planuje zastępować naturalnych diamentów diamentami laboratoryjnymi, więc struktura rynku nie zmieni się gwałtownie.

- Zaopatrywanie się u lokalnych sprzedawców i krótkoterminowe zabezpieczenia będą kluczowe. Zwiększy się rola krajowych hurtowników, wcześniejszych zakupów i selektywnego podnoszenia cen; część firm ograniczy asortyment diamentowy, by utrzymać płynność.

- Relokacja produkcji będzie selektywna, nie masowa. Przenosiny do Chin, Hongkongu, Turcji czy Meksyku mogą obniżyć stawki, ale nie do zera; zysk z relokacji trzeba zestawić z kosztami operacyjnymi i ryzykiem jakości oraz logistyki. Takie działania są już prowadzone, głównie na zasadzie próbnych partii (np. Signet).

- Niepewność prawna do połowy października utrudni planowanie. Firmy powinny przygotować dwa scenariusze cenowo–zakupowe (cła utrzymane vs. cła cofnięte), elastyczne polityki cenowe oraz komunikację dla klientów dotyczącą dostępności i cen.

Dla strategii marketingowych: warto promować alternatywy prezentowe (kolorowe kamienie, złoto), transparentnie wyjaśniać zmiany cen i podkreślać wartość/pochodzenie naturalnych diamentów, jeśli pozostają w centrum oferty.

W USA dobry obraz rynku, na horyzoncie obniżki stóp procentowych

Amerykańska gospodarka pozostaje względnie odporna na zawirowania makroekonomiczne, ale pewne problemy widać w danych z rynku pracy. Te są najbardziej aktualne i szybko reagujące na zmiany w polityce gospodarczej USA, tymczasem inflacja i sprzedaż detaliczna są mniej wrażliwe. Istnieje narracja mówiąca o tym, że póki co inflację bardziej biorą na siebie amerykańskie przedsiębiorstwa, co potwierdza bardziej rosnący wskaźnik inflacji producenckiej niż konsumenckiej.

Wynik sprzedaży detalicznej w USA w lipcu okazał się wciąż dobry. Sprzedaż detaliczna w USA wzrosła w lipcu o 0,5% (po korekcie sezonowej) w porównaniu z czerwcem, osiągając 726,3 mld USD, wg danych amerykańskiego US Census Bureau. To drugi z rzędu miesiąc wzrostów.

W ujęciu rok do roku sprzedaż wzrosła o 3,9%, a więc również utrzymała wysoką dynamikę. Segment odzieży i akcesoriów (w tym biżuterii) zwiększył się o 7% r/r i o 1,8% m/m. Produkty cyfrowe, takie jak e-booki i gry, wzrosły o 25% r/r i 1,4% m/m. Jedyną kategorią ze spadkiem były sklepy budowlane i ogrodnicze – sprzedaż spadła o 4,1% r/r, ale wzrosła o 1,3% w porównaniu z czerwcem.

Wykres 1. Sprzedaż detaliczna w USA w ujęciu rok do roku

Źródło: Macronext.com

W komentarzu do danych szef NFR Matthew Shay powiedział, że wzrost w ujęciu miesięcznym miesiąca był znaczący wobec słabszego niż zwykle czerwca. W lipcu sprzedaż napędzały udane akcje promocyjne wielu detalistów oraz zakupy przyspieszone przez konsumentów w obawie przed wyższymi cłami.

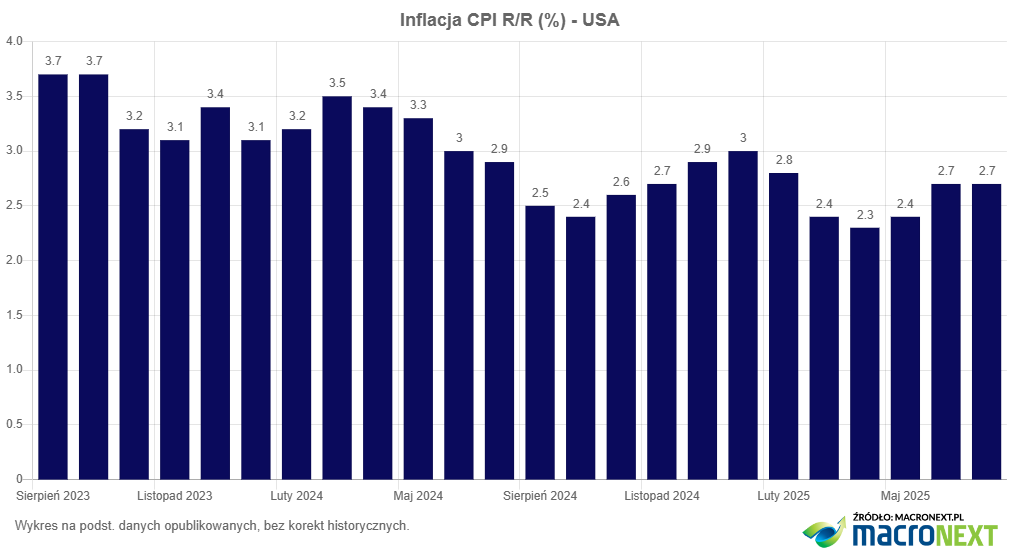

Z kolei inflacja CPI w lipcu utrzymała się na czerwcowym poziomie 2,7% r/r, co było zgodne z rynkowymi oczekiwaniami. Inflacja jest wyższa od celu Fed, który wynosi 2%, ale akurat Rezerwa Federalna już to przefiltrowała przez obecną sytuację z cłami. Okres letni miał bowiem być traktowany przez Fed jako okres oceny wpływu taryf na sytuację gospodarczą. I na ten moment ta ocena zdecydowanie skręca w stronę pojawienia się dogodnego momentu do obniżek stóp.

Wykres 2. Inflacja CPI w USA w ujęciu rok do roku

Źródło: Macronext.com

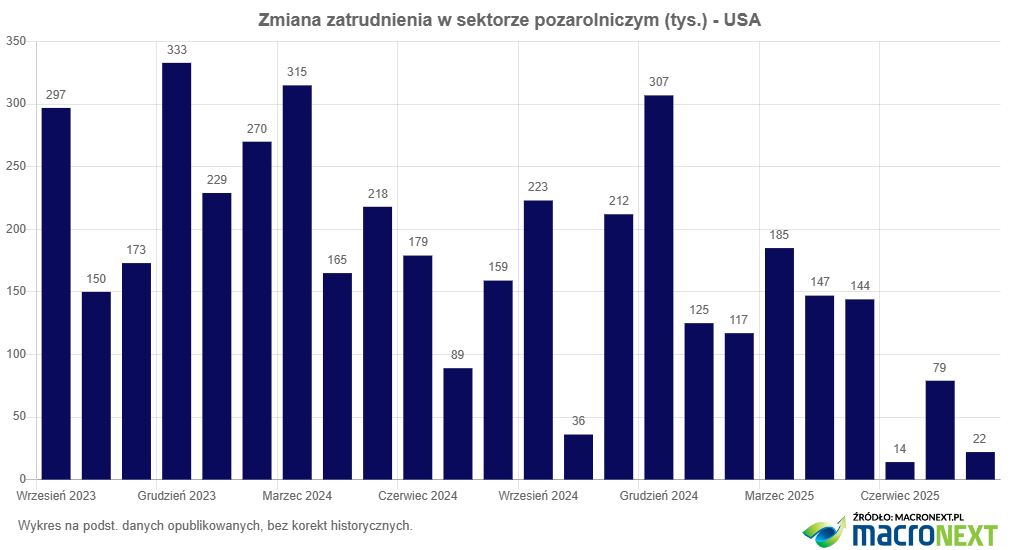

O obniżkach mówił już prezes Powell podczas sympozjum w Jackson Hole w końcówce sierpnia. To przemówienie może nie miało jeszcze brzmienia rozpoczęcia cyklu obniżek, ale jasno dano do zrozumienia, że warunki ku takiemu ruchowi we wrześniu już się pojawiły. Wyceny kontraktów na stopy procentowe poszły w dół, a dolar się osłabił. Obniżkę stóp we wrześniu, wydaje się, ostatecznie sankcjonuje raport z amerykańskiego rynku pracy za sierpień.

Wykres 3. Zmiana zatrudnienia w sektorze pozarolniczym w USA

Źródło: Macronext.com

W sierpniu przybyło jedynie 22 tys. miejsc pracy w sektorze pozarolniczym. Tym samym jest to kreacja etatów o 50 tys. mniejsza niż sugerował konsensus prognoz. Jest to też już trzeci z rzędu przyrost miejsc pracy na poziomie kilkunastu-kilkudziesięciu tysięcy, tymczasem przyrosty rzędu 100-200 tys. traktuje się jako sygnał zdrowego rynku pracy. Przy płacy godzinowej i stopie bezrobocia nie było zaskoczeń. Ta ostatnia wzrosła z 4,2% do 4,3%, ale przy braku interwencji ze strony polityki pieniężnej i utrzymaniu się słabej koniunktury w przemyśle (głównie on odpowiada za te niskie przyrosty) za kilka miesięcy stopa bezrobocia może zacząć dynamicznie rosnąć.

Raport z amerykańskiego rynku pracy to duży sygnał dla Fed, aby rozważyć nie tylko jedną obniżkę we wrześniu (właściwie pewnik), ale i rozpoczęcie całego cyklu, co by oznaczało 1-2 obniżki jeszcze w tym roku. Zakładając taki scenariusz, szansa na utrzymanie, a nawet poprawę sytuacji amerykańskiego konsumenta, wydaje się być duża.

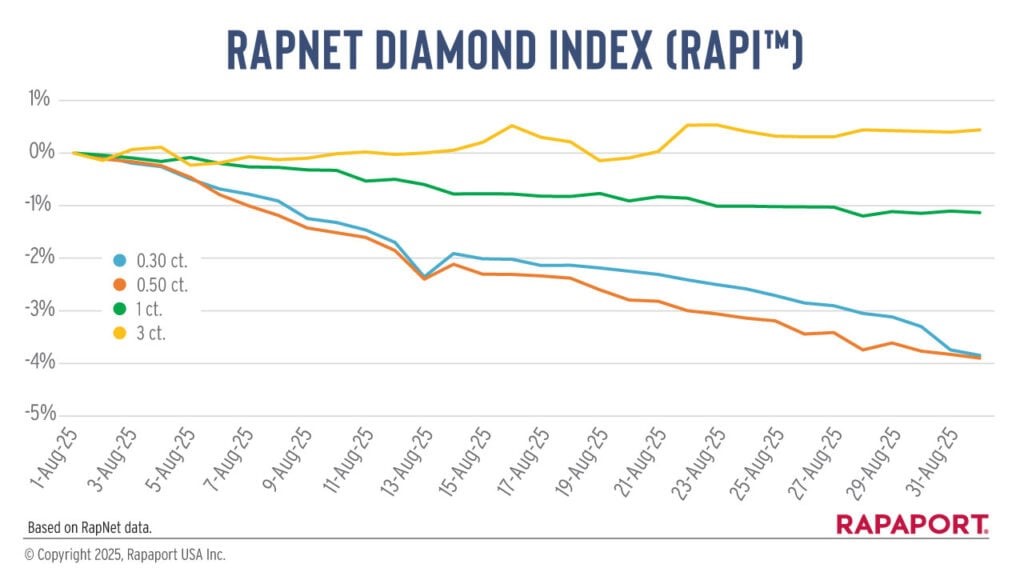

Sierpień na rynku diamentów pod znakiem spadków

Sierpień był słabym miesiącem na rynku diamentów, na co największy wpływ miały zawirowania związane z polityką celną USA. Ten temat jest obecny już od kwietnia, jednak w sierpniu wrócił ze zdwojoną siłą, na skutek opisywanych wyżej podwyżek ceł dla Indii. Przede wszystkim uderzyło to w ceny małych kamieni, na które także popyt ze strony amerykańskich kupujących był niższy. W efekcie indeks RAPI dla diamentów 0,3-karatowych spadł o 3,8%, a dla diamentów 0,5-karatowych spadł o 3,9%. Im większe kamienie, tym zachowanie cen było jednak lepsze. Indeks RAPI dla diamentów 1-karatowych spadł o 1,1%, a dla diamentów 3-karatowych nawet wzrósł o 0,4%. Cennik Rapaport Price List nie zmienił się w żadnej z analizowanych przez nas kategorii, zresztą po raz kolejny, zgodnie z polityką De Beers utrzymywania wysokich cenników.

Z kolei spadki indeksu IDEX były mniejsze. W ujęciu zagregowanym zniżkował on o 0,5%. Spośród analizowanych przez nas kategorii, największe spadki notował indeks IDEX dla diamentów 0,5-karatowych, zniżkując o 1,7%. Większe diamenty, 3-, 4- oraz 5-karatowe taniały po ok. 1%.

Sąd kolejny raz masakruje legalność amerykańskich ceł

Amerykański sąd apelacyjny uznał, że większość ceł nałożonych niedawno przez prezydenta Donalda Trumpa jest nielegalna. W decyzji 7-4 stwierdzono, że prawo, na które powołał się Trump – International Emergency Economic Powers Act (IEEPA) – nie daje mu uprawnień do nakładania takich opłat. Wyłączne prawo do wprowadzania ceł i podatków należy do Kongresu.

Orzeczenie wejdzie w życie 14 października, dając Trumpowi czas na odwołanie do Sądu Najwyższego. Sam były prezydent oświadczył na Truth Social, że taryfy pozostają w mocy i że ich zniesienie byłoby „katastrofą” dla USA.

Od kwietnia Trump nałożył cła od 10% do 50% na towary z wielu krajów, m.in. Indii, które produkują 90% światowych diamentów. Spowodowało to chaos w handlu i zabiegi branży jubilerskiej o wyłączenie diamentów z ceł. Indie wykazują chęć do rozmów, deklarując rezygnację z rosyjskich surowców oraz oferując zerowe cła na amerykańskie towary.

Krajowa Federacja Handlu Detalicznego (NRF) ostrzegła, że spór między sądami, administracją i Kongresem szkodzi detalistom, zwiększa koszty i prowadzi do wyższych cen dla konsumentów. Federacja liczy, że sprawa szybko zostanie rozstrzygnięta przez Sąd Najwyższy.

Nowe zasady klasyfikacji LGD przez GIA

Amerykański Instytut Gemmologiczny (GIA) ogłosił nowe kryteria oceny diamentów laboratoryjnych, które wejdą w życie 1 października. Zamiast tradycyjnej nomenklatury stosowanej wobec diamentów naturalnych, GIA będzie używać określeń „Premium” i „Standard”.

O przyznaniu kategorii decydują barwa, czystość i szlif. Premium otrzymają kamienie o barwie D, czystości min. VVS, doskonałym szlifie (dla brylantów okrągłych) oraz doskonałej polerancji i symetrii. Standard obejmie diamenty o barwie E–J, czystości VS, bardzo dobrej polerancji i symetrii („dobrej” dla fantazyjnych kształtów). Jeśli kamień spełnia kryteria obu kategorii, klasyfikowany będzie jako Standard.

Raport kosztować będzie 15 USD za karat (min. 15 USD), przyjmowane będą diamenty od 0,15 ct. Każdy oceniony kamień otrzyma laserowy grawer „laboratory-grown” oraz numer raportu, a klient dostanie dokument z wynikami. Kamienie niespełniające kryteriów Standard zostaną zwrócone, a zgłaszający zapłaci 5 USD za ocenę.

Cła wpływają negatywnie na przetarg De Beers

Na pierwszy rzut oka ostatnia sprzedaż De Beers w Botswanie była spokojna – ceny i zasady elastyczności pozostały bez zmian. Jednak pod płaszczem tego narasta kryzys w rynku surowca i całej branży, mimo że sprzedaż detaliczna utrzymuje się na stabilnym poziomie.

Głównym problemem są amerykańskie cła, które w sierpniu wzrosły z 25% do 50% na towary z Indii. Uderzyło to szczególnie w małe kamienie, które i tak słabo się sprzedają. Jednocześnie na rynku pojawia się coraz więcej surowca – z Rosji, Angoli oraz z samej Botswany, która walczy z kryzysem gospodarczym i próbuje spieniężyć nagromadzone zapasy. Popyt skupia się na większych diamentach, które są rzadziej dostępne i wspierane przez stabilną sprzedaż detaliczną. Małe natomiast są mocno przewartościowane – ceny De Beers są średnio o 20% wyższe niż na aukcjach czy innych ofertach. W efekcie wielu klientów odmawia zakupów.

Małe naturalne kamienie tracą na znaczeniu także przez rosnącą konkurencję syntetyków, szczególnie w jubilerstwie modowym w USA. Duże sieci coraz częściej wybierają LGD, co spycha w dół ceny małych naturalnych diamentów. Dodatkowo cła osłabiły działalność w indyjskiej strefie SEEPZ, kluczowej dla eksportu biżuterii do USA. Rozwiązania alternatywne – np. obróbka w Meksyku i eksport do USA w ramach USMCA – są opłacalne tylko dla większych kamieni.

De Beers oraz inni producenci (m.in. Alrosa, Angola) zaczęli sprzedawać więcej małego surowca kosztem ceny, aby generować gotówkę. Botswana, zmagająca się z kryzysem zdrowotnym i finansowym, planuje dodatkowe wyprzedaże poprzez państwową ODC, oferując pakiety warte od 15 mln do ponad 100 mln USD.

Sytuację komplikuje restrukturyzacja De Beers – redukcje kadry, planowana sprzedaż przez Anglo American oraz możliwość, że Botswana odkupi udziały. Jesienią firma ogłosi nową listę sightholderów na 2026 r., prawdopodobnie znacznie krótszą. Część klientów kupuje dziś strategicznie, aby zwiększyć swoje szanse na pozostanie na liście.

Jednocześnie firma szuka oszczędności – chodzą plotki o zwalnianiu pracowników. Według źródeł Rapaport News, De Beers zwolnił znaczną liczbę pracowników działu sprzedaży, w tym menedżerów wyższego szczebla. Decyzja zbiegła się z przygotowaniami spółki-matki Anglo American do sprzedaży De Beers.

Rzecznik firmy potwierdził jedynie, że trwa restrukturyzacja zgodna ze strategią Origins. Celem jest uproszczenie działalności i dostosowanie struktur, przy zachowaniu „wartości i troski o ludzi”. Zmiany obejmują oddziały w Belgii, Botswanie, Dubaju, Hongkongu, Namibii i RPA, choć dokładna skala redukcji nie jest znana.

Dział handlu obejmuje m.in. Global Sightholder Sales (10 „sights” rocznie) oraz aukcje przeniesione niedawno z Singapuru do Botswany.

Restrukturyzacja następuje po tym, jak Anglo American ogłosił stratę operacyjną De Beers w wysokości 245 mln USD w I poł. 2025 r. z powodu spadku cen diamentów i wyprzedaży zapasów z niską marżą. Wydatki inwestycyjne spadły o 35% r/r, a plan cięcia kosztów o 100 mln USD jest już w trakcie realizacji.

Pandora ogranicza ekspansję w Chinach

Pandora ogłosiła, że zamknie ok. 100 nierentownych sklepów w Chinach, aby zoptymalizować sieć. Wcześniej planowała redukcję o połowę mniejszą. W efekcie w 2025 r. sieć globalnie urośnie netto o 25–50 punktów, zamiast 50–75. Do 2026 r. firma planuje jednak ekspansję o 400–500 sklepów.

W II kwartale przychody wzrosły o 4% do 7,08 mld DKK (1,11 mld USD), a zysk o 0,5% do 803 mln DKK. Sprzedaż napędzał popyt w USA, szczególnie w okresie Dnia Matki.

Kolekcja Pandora Lab-Grown Diamonds odnotowała wzrost sprzedaży o 36% r/r, drugi najwyższy w ofercie, jednak niższe marże tej linii negatywnie wpłynęły na rentowność.

Firma przygotowuje się także na rosnące koszty ceł w USA – szacuje obciążenie na 200 mln DKK w 2025 r. i 450 mln DKK w 2026 r. Rozważa podwyżki cen i zmiany w łańcuchu dostaw.

W lipcu sprzedaż wzrosła o 2% w ujęciu like-for-like, przy czym wcześniejsze wyprzedaże sezonowe ograniczyły dostępność produktów.

Wyraźny spadek przychodów Petry

Sprzedaż Petra Diamonds spadła o 33% w całym roku fiskalnym, ponieważ spółka zaoferowała mniej towaru, a ceny surowych diamentów obniżyły się na słabym rynku. Przychody spadły do 206 mln USD w ciągu 12 miesięcy zakończonych 30 czerwca. Wolumen sprzedaży obniżył się o 18%, do 2,4 mln karatów. Jednak te dane nie uwzględniają przychodów z kopalni Williamson w roku fiskalnym 2024, którą Petra sprzedała na początku roku. Po uwzględnieniu Williamson, przychody spadły o 44% rok do roku, według danych Rapaport.

Firma, która prowadzi kopalnie Cullinan i Finsch w RPA, część spadku przypisała wstrzymaniu sprzedaży surowca o wartości 50 mln USD pod koniec 2023 roku z powodu niskich cen, który następnie sprzedała w 2024 roku. W ubiegłym roku spółka uzyskała również dodatkowy zastrzyk przychodów ze sprzedaży pozostałej części surowych diamentów z kopalni Koffiefontein w RPA, która została zamknięta.

W czwartym kwartale roku fiskalnego, od kwietnia do czerwca, przychody spadły o 49% rok do roku do 50 mln USD, a wolumen sprzedaży zmniejszył się o 26%, do 687 870 karatów. Jednak w porównaniu z poprzednim kwartałem sprzedaż wzrosła o 19%.

Produkcja w całym roku fiskalnym wzrosła o 1%, do 2,4 mln karatów, przy czym w czwartym kwartale wzrosła o 12%, do 619 374 karatów, gdy firma uzyskała dostęp do dodatkowej rudy z nowych obszarów wydobywczych w kopalni Cullinan.

Przychody z siódmego przetargu w roku spadły o 46% w porównaniu z poprzednim przetargiem – do 21 mln USD. Wolumen sprzedaży na czerwcowym przetargu spadł o 46% do 283 970 karatów, podczas gdy średnia cena pozostała na poziomie 73 USD za karat. Spadek był wynikiem gorszej ogólnej struktury asortymentu, która przeważyła nad 7% poprawą asortymentu z kopalni Cullinan dzięki wydobyciu rudy z nowej części złoża.

W ciągu roku spółka przeszła restrukturyzację, co przyniosło oszczędności rzędu 18–20 mln USD. Na koniec roku Petra posiadała w magazynie surowe diamenty o wartości 30 mln USD, czyli 328 689 karatów, w porównaniu z 31 mln USD, czyli 397 182 karatów na dzień 31 marca. Tymczasem zadłużenie wzrosło do 264 mln USD z 258 mln USD na koniec poprzedniego kwartału. Spółka zrefinansowała swoje pożyczki, które miała spłacić w pierwszym kwartale roku fiskalnego 2026 – obecny termin spłaty to grudzień 2029 roku. Według Petry pozwoli to zachować płynność finansową i kontynuować działalność w trudnych warunkach rynkowych.

Petra oczekuje, że produkcja w nowym roku fiskalnym zakończonym w czerwcu 2026 wyniesie od 2,4 mln do 2,8 mln karatów.

Dalsze spadki przychodów Alrosy

Sprzedaż Alrosy spadła w pierwszej połowie tego roku w związku z przedłużającym się spowolnieniem na globalnym rynku diamentów oraz sankcjami nałożonymi na rosyjskie towary.

Przychody spadły o 24% rok do roku do poziomu 116,04 miliarda rubli (1,45 miliarda dolarów) za sześć miesięcy zakończone 30 czerwca.

Firma nie podała konkretnego powodu spadku. Zaznaczyła jednak, że „napięcia geopolityczne, a także sankcje nałożone przez szereg krajów nadal wywierają negatywny wpływ”. Alrosa dodała również, że sankcje „uniemożliwiają spółce pozyskiwanie finansowania od osób i podmiotów powiązanych ze Stanami Zjednoczonymi”.

USA i inne kraje zachodnie nałożyły sankcje na rosyjskie diamenty od czasu rozpoczęcia przez Rosję wojny na Ukrainie w lutym 2022 roku. Surowe diamenty z Rosji wciąż trafiają na rynek, jednak Alrosa nie podaje już danych o sprzedaży według kierunku eksportu.

Wyniki firmy pojawiają się w czasie ogólnego spadku popytu na surowe i szlifowane diamenty, co jest spowodowane słabą sprzedażą detaliczną w Chinach oraz konkurencją ze strony diamentów syntetycznych. Dodatkowo Alrosa miała mniej surowca do sprzedaży, ponieważ wstrzymała produkcję w niektórych kopalniach na początku roku, aby ograniczyć koszty w czasie spowolnienia. Firma wycofała się również ze swoich joint venture w Angoli pod koniec zeszłego roku, ponieważ jej obecność powodowała trudności ze sprzedażą towarów z tego kraju z powodu sankcji na Rosję i Alrosę.

Jednakże zysk netto wzrósł o 12%, do 39,03 miliarda rubli (488,2 miliona dolarów), ponieważ firma ograniczyła koszty poprzez zamknięcie części kopalń i redukcję zatrudnienia.

Titan obserwuje sytuację z cłami i czeka z kolejnymi działaniami

Indyjski jubiler Titan Company ogłosił, że odczeka około miesiąca, aby zobaczyć, jak rozwinie się sytuacja z cłami, zanim podejmie decyzję o restrukturyzacji biznesu w celu zminimalizowania ich wpływu.

Marka Tanishq otworzyła swój pierwszy sklep w USA w 2023 roku, a od tego czasu uruchomiła kolejne siedem. Nowe 50% cło, nałożone przez prezydenta USA Donalda Trumpa na produkty z Indii, prawdopodobnie wpłynie na działalność tych placówek. Jednak w pierwszym kwartale fiskalnym zakończonym 30 czerwca cło nie miało jeszcze wpływu na wyniki, a prezes Titan, C.K. Venkataraman, zaznaczył, że amerykański biznes stanowi jedynie ok. 2% przychodów firmy, co daje czas na spokojne obserwowanie sytuacji.

Firma, dotąd stanowczo wykluczająca sprzedaż diamentów laboratoryjnych, przyznała, że może zmienić podejście, jeśli marże i wartość syntetyków wzrosną.

Titan poinformował także, że sprzedaż biżuterii wysadzanej diamentami rośnie szybciej niż sprzedaż wyrobów ze złota. Poprawiły się również wyniki sprzedaży diamentów typu solitaire, szczególnie w wyższych kategoriach wagowych, w których wcześniej odnotowano spadki z powodu niepewności cenowej. Wzrost w segmencie biżuterii diamentowej wskazuje na pojawienie się wielu nowych klientów na rynku.

Tanish i De Beers będą wspólnie weryfikować diamenty

Jubiler Tanishq, należący do indyjskiego koncernu Titan, nawiązał współpracę z firmą De Beers w celu uruchomienia centrów weryfikacji diamentów w wybranych sklepach detalicznych na terenie Indii. Program ten zapewni klientom dostęp do narzędzi umożliwiających sprawdzenie, czy diament jest naturalny, czy laboratoryjny. Inicjatywa ta jest częścią trwającej współpracy obu marek na rzecz promowania diamentów naturalnych w Indiach.

System wielonarzędziowy Tanishq Diamonds Expertise Centre obejmuje pięć urządzeń służących do oceny kluczowych cech diamentu, takich jak jakość odbicia światła, pochodzenie, inkluzje oraz oznaczenia laserowe. Wśród tych narzędzi znajdują się m.in. Lightscope, który mierzy skalę blasku diamentu oraz SynthDetect, który dokładnie rozróżnia diamenty naturalne od laboratoryjnych.

Tanishq zajmuje zdecydowane stanowisko przeciwko diamentom laboratoryjnym i nie oferuje ich w swojej ofercie. Firma niedawno ponownie podkreśliła, że syntetyczne diamenty pozostają wykluczone z jej asortymentu, wskazując na obawy dotyczące ich długoterminowej wartości.