Rynek energii w Polsce mocno się zmienia za sprawą OZE i związanych z tym nowych rozwiązań zakupu energii. Jednym z nich są kontrakty cPPA, czyli corporate Power Purchase Agreement. Jest to na dobrą sprawę instrument hedgingowy, czyli zabezpieczający obie strony umowy – wytwórcy gwarantuje długookresowo stałą cenę i planowaną marżę, z kolei odbiorcę chroni przed skokami cen energii. Jest też istotnym punktem wypełniania wymogów ESG i innych związanych z ochroną środowiska i postrzeganiem firmy na rynku, bo dotyczy energii z OZE. Pierwsze tego typu umowy zawarto w 2018 r. Protoplastą był Mercedes, zawierający umowę z wytwórcą energii VSB. Od kilku lat w Polsce rośnie liczba i wolumen całkowity zawieranych umów. Rocznie jest to już kilka TWh, co odpowiada też kilku procentom krajowego zapotrzebowania na energię elektryczną. Prognozy dla rozwoju tego typu umów są korzystne i warto przyjrzeć im się bliżej, bo w przyszłości tego typu współpraca odbiorcy przemysłowego energii z wytwórcą może stać się rynkowym standardem.

Rosnąca popularność cPPA faktem

Od 2018 r. sukcesywnie, w każdym roku, podpisywanych jest coraz więcej tego typu kontraktów. Od pierwszej umowy Mercedesa do października 2023 r. podpisano 63 kontrakty cPPA. Co jeszcze istotniejsze, rośnie także ilość zakontraktowanej energii elektrycznej. Z raportu opracowanego przez RE-Source Poland wynika, że najczęściej zainteresowani kontraktami cPPA są firmy z sektora produkcyjnego i przemysłowego. Obok jest też prężny sektor motoryzacyjny. Coraz częściej też spółki nieruchomościowe wykorzystują kontrakty cPPA w celu dostarczenia energii do posiadanych czy obsługiwanych nieruchomości.

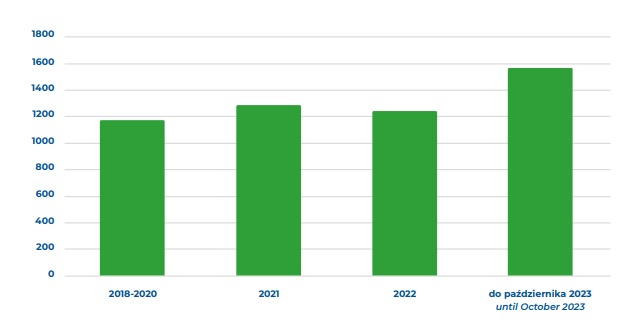

Wykres 1. Wolumeny energii elektrycznej w ramach kontraktów cPPA (w GWh/rok)

Źródło: Rynek cPPA w Polsce. RE-Source Poland

Z wykresu powyżej wynika, że po stabilnych przyrostach w 2021 i 2022 r., w 2023 nastąpił już znaczący wzrost ilości zakontraktowanej energii (dane tylko do końca października 2023 r.). W okresie od stycznia października 2023 r. zakontraktowano ok. 1560 GWh/rok zielonej energii. Wielu odbiorców z tego rynku chce pozostać anonimowymi, ale zgromadzone dane pozwalają podać, że jednymi z największych odbiorców byli Lafarge Cement oraz KGAL Investment.

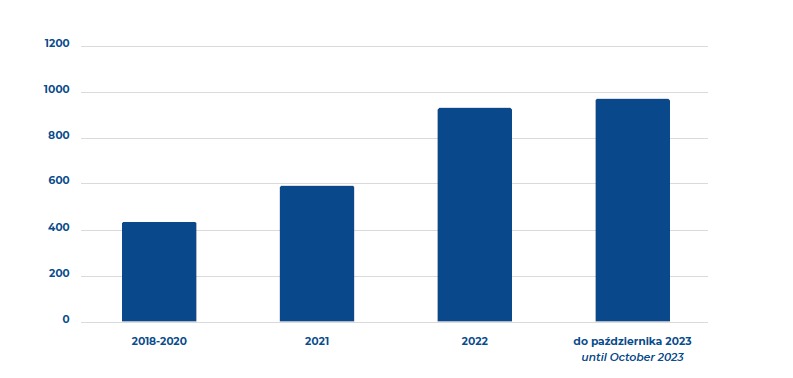

Wg opracowania Rynek cPPA w Polsce rośnie też moc zainstalowana źródeł wytwórczych energii z OZE, które są objęte kontraktami cPPA. Zauważalne jest też, że rośnie mocno udział dużych umów dla globalnych korporacji. Wzrost dostępnych mocy przedstawia poniższy wykres:

Wykres 2. Moc zainstalowana źródeł OZE objętych umowami cPPA w latach 2018 – 2023

Źródło: Rynek cPPA w Polsce. RE-Source Poland

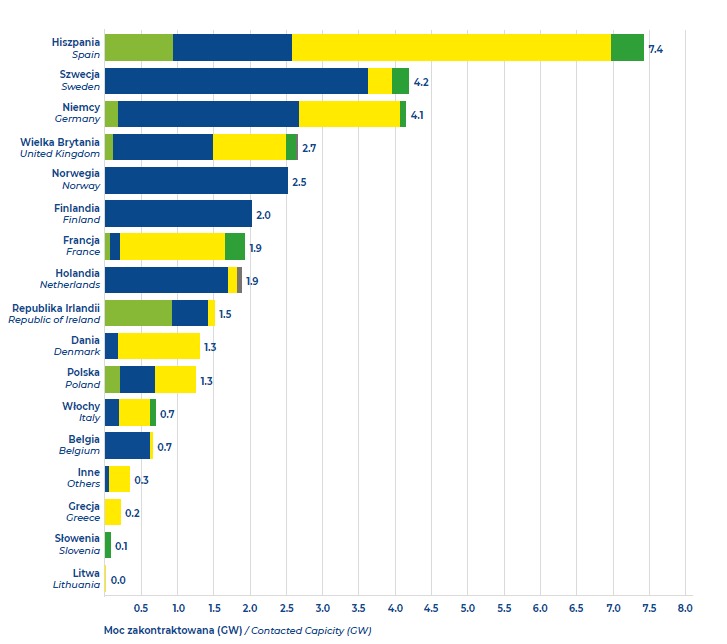

Na tle państw europejskich Polska w kwestii popularności umów cPPA wygląda znacznie gorzej niż Europa Zachodnia, ale za to na tle regionu Europy Środkowo-Wschodniej obraz ten jest już pozytywny. Co ważne, dynamika procesów w Polsce jest na dobrym poziomie, rokującym rozwój umów cPPA w przyszłości.

Wykres 3. Umowy typu PPA w wybranych państwach europejskich.

Źródło: Rynek cPPA w Polsce. RE-Source Poland

Jakie źródła energii i rodzaje rozliczeń?

Kontrakty cPPA w początkowej fazie rozwoju w Polsce, tj. do roku 2021 r., dotyczyły głównie zabezpieczeń sprzedaży energii przez lądowe farmy wiatrowe. Od 2022 r. większą rolę zaczęły odgrywać wielkoskalowe farmy fotowoltaiczne. Obecnie obie te źródła energii są popularne wśród klientów kontraktów cPPA.

Większość takich kontraktów zawierana jest na okresy długie, tj. 10-15 lat, co wyraźnie wskazuje na zabezpieczający charakter takiej transakcji, a klientami są głównie konsumenci korporacyjni. Jeżeli chodzi o rozliczenia, to zasadnicza większość klientów preferuje finansowe umowy cPPA a nie fizyczne rozliczanie tych kontraktów. Z analiz RE-Source Poland wynika, że ok. 80% klientów wybiera tę formę rozliczenia.

Rozliczenie fizyczne polega na sprzedaży przez wytwórcę energii elektrycznej z jej fizyczną dostawą sieciami elektroenergetycznymi. Taka forma umowy może zostać zawarta z odbiorcą końcowym czyli dokonującym zakupu energii na własny użytek, albo z zakładem energetycznym prowadzącym obrót energią, czyli spółką obrotu. To mało popularna forma, bo jej zawieranie i rozliczanie jest utrudnione. Dostawca energii musi liczyć się z szeregiem obowiązków, jak pozyskiwanie świadectw pochodzenia (zielone certyfikaty) czy świadectw efektywności energetycznej (białe certyfikaty), a także przedstawiania ich do umorzenia Prezesowi URE. Innym problemem jest natomiast kredytowanie takich fizycznych sposobów rozliczeń – jest to bardziej złożone i wymaga bardziej restrykcyjnej oceny zdolności kredytowych obu stron umowy (wytwórcy i odbiorcy).

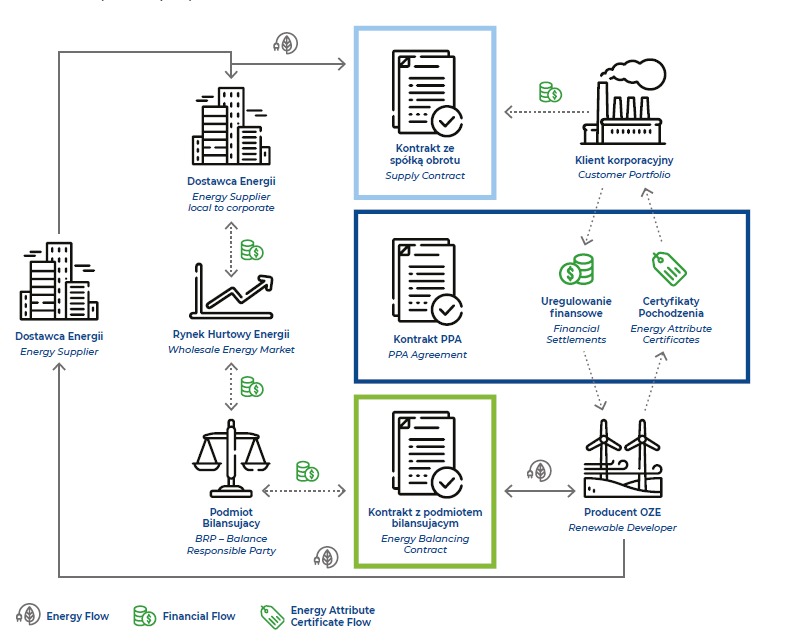

Natomiast dominujące w polskich warunkach rozliczenie finansowe (tego typu umowy są zwane wirtualnymi, stąd skrót vPPA) to typowo finansowe kontrakty różnicowe. Instrument ten nawet, z prawnego punktu widzenia, jest klasyfikowany jako instrument finansowy w rozumieniu ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi. Podstawą rozliczenia może być np. Fixing I Rynku Dnia Następnego. Kupujący płaci sprzedającemu, jeśli cena ustalona w kontrakcie vPPA jest wyższa niż cena z podstawy rozliczenia, a sprzedający płaci kupującemu w odwrotnej sytuacji. Można to więc porównać nawet do typowych kontraktów forward zabezpieczających ryzyko walutowe. Tego typu instrument przede wszystkim pełni funkcję hedgingową. Obrazowo przedstawia to poniższy diagram:

Wykres 4. Sposób funkcjonowania kontraktu vPPA

Źródło: Rynek cPPA w Polsce. RE-Source Poland

Zaletami kontraktów vPPA, poza oczywistą funkcją zabezpieczającą ryzyko ceny energii, są jeszcze proste proceduty, przejrzystość rozliczeń oraz brak barier technicznych i regulacyjnych jeżeli chodzi o instalacje OZE. Oczywiście, nie ma rozwiązań bez wad. W przypadku bardzo dużej zmienności cen, odbiorca przyjmuje na siebie duże ryzyko finansowe. Wymagane jest także raportowanie w ramach zgodności z przepisami rozporządzenia (UE) nr 648/2012.

Modele umów – on-site, off-site i direct wire

W tym rozróżnieniu sposobu kontraktowania energii elektrycznej mówimy o różnych rodzajach kontraktów w zależności od zlokalizowania względem siebie odbiorcy i wytwórcy energii z OZE. Wyróżnia się 3 podstawowe typu umów PPA:

- Umowa PPA on-site zakłada, że elektrownia znajduje się przy obiekcie należącym do odbiorcy, a podmioty połączone są ze sobą bezpośrednią siecią. Odbiorca może na bieżąco korzystać z zasobów wytwórcy. Atutem jest fakt, że klient nie ponosi dodatkowych opłat związanych z m.in. opłatami sieciowymi.

- Umowa PPA off-site zostaje zawarta w sytuacji, gdy wytwórca przesyła energię z wykorzystaniem linii dystrybucyjnej operatora sieciowego. Umowa może przybrać różne formy – kilku dostawców wysyła energię do jednego odbiorcy bazując na jednym kontrakcie albo jeden dostawca wysyła energię w ramach jednego kontraktu zawartego z kilkoma odbiorcami.

- Umowa near site direct wire możliwiająca przesyłanie energii bez konieczności użytkowania sieci publicznej. Instalacja mieści się niedaleko obiektu odbiorcy, a energia przesyłana jest dodatkową linią bezpośrednią. Zaletą jest brak konieczności wnoszenia opłat za przesył. Wymaga jednak stworzenia własnej infrastruktury przesyłowej, a także konieczne jest ponoszenie kosztów związanych z jej zarządzaniem. Wytwórca potrzebuje również koncesji.

Prawo polskie a unijne

W prawie krajowym istnieją spore luki jeżeli chodzi o definiowanie umów korporacyjnej sprzedaży energii, czyli właśnie kontraktów cPPA. Ustawa Prawo energetyczne nie definiuje takiego kontraktu. Są one w Polsce zawierane w opatrciu o zasadę swobody umów wynikający z Kodeksu cywilnego.

cPPA są jednak dobrze określone w prawie unijnym, którego zasady są w Polsce stosowane. Prawo unijne w tym zakresie też nieustannie ewoluuje, tak aby stawać się coraz bardziej zachęcające dla inwestycji w dekarbonizację. Dopiero transpozycja zapisów prawa unijnego do polskiego systemu pozwoliła, w 2023 r., na uzupełnienie ww. luki. Wg nowego art. 5 ust. 2a Prawa energetycznego umowa sprzedaży energii elektrycznej wytworzonej z OZE może zostać zawarta bezpośrednio między wytwórcą a odbiorcą. Określono też sposoby transportu energii będącej przedmiotem umowy. Może się to odbywać albo za pomocą linii bezpośredniej albo na podstawie umowy o świadczenie usług przesyłania lub dystrybucji. Nowelizacja nakłada natomiast na wytwórcę energii z OZE obowiązek informowania Prezesa URE o zawartej umowie cPPA wraz z jej technicznymi szczegółami. Warto jednak wiedzieć, że zapisy nowelizacji dotyczą mniejszości umów cPPA, bo jedynie tych z fizyczną dostawą energii.

Rozwój offshore może zdynamizować rynek cPPA

To temat zdecydowanie na przyszłość, bo aktualnie w przynależnej Polsce części Morza Bałtyckiego nie ma funkcjonujących farm wiatrowych, ale plany są bardzo ambitne, a pierwszy projekt (Baltic Power) ma zacząć działać w 2026 r. Wg dokumentu PEP2040 do 2030 r. moc zainstalowana morskiej energetyki wiatrowej ma wynieść ok. 6 GW. Inwestorami są takie firmy jak Equinor, PGE, Orlen, Orsted czy RWE. Tymczasem ogólny potencjał Morza Bałtyckiego Komisja Europejska szacuje aż na 93 GW.

Polska energetyka morska wiatrowa ma zdefiniowany w prawie system wsparcia, ale dodatkiem do tego może być kontrakt cPPA. Postrzegane one są jako wsparcie finansowania projektów. Przykładowo, w Niemczech współgrają te 2 systemy, przy czym firmy energetyczne muszą zadeklarować, że minimum 30% wyprodukowanej energii elektrycznej będzie sprzedawane za pośrednictwem kontraktów cPPA. W praktyce to już działa, a pierwsze kontrakty zostały zawarte.

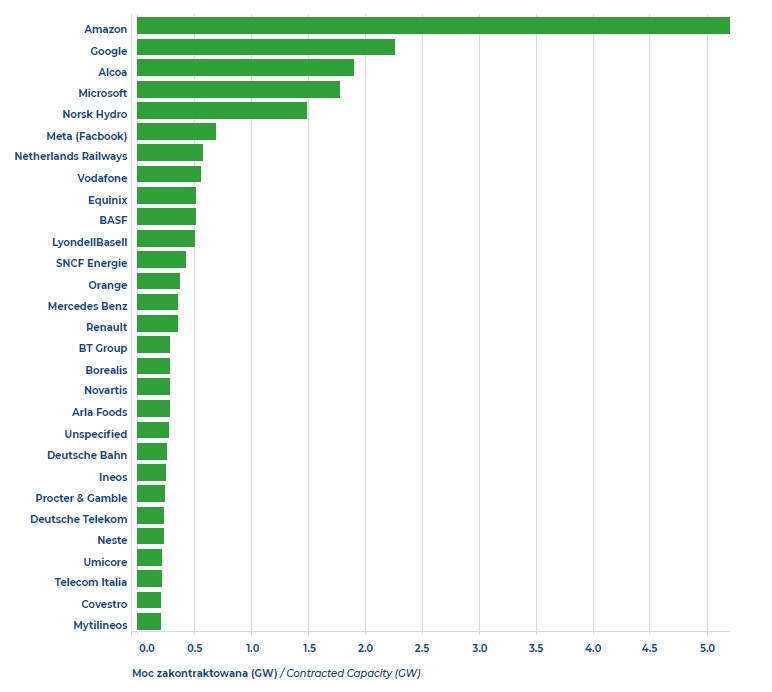

Posiłkując się niemieckim przykładem, można prognozować, że w przyszłości morska energetyka wiatrowa będzie wspierać rozwój rynku kontraktów cPPA w Polsce. Bardzo duże wolumeny produkowanej w przyszłości na morzu energii dają możliwość podpisywania kontraktów z dużymi korporacjami. Jak widać na wykresie poniżej, globalne firmy kontraktują już bardzo duże wolumeny za pomocą kontraktów cPPA:

Wykres 5. Największe wolumeny energii z kontraktów cPPA do końca 2023 r.

Źródło: Rynek cPPA w Polsce. RE-Source Poland

Podsumowanie – rynek przyszłości

Globalne tendencje wskazują na coraz większą popularność umów typu cPPA wśród korporacji, zwłaszcza tych dbających o kwestie środowiskowe. Kryteria ESG są też coraz ważniejsze dla banków finansujących, międzynarodowych funduszy inwestycyjnych, ubezpieczycieli i innych podmiotów finansujących. Wykorzystywanie go na szeroką skalę przez największe globalne korporacje potwierdza skuteczność cPPA zarówno jako instrumentu hedgingowego, jak i instrumentu budującego ekologiczną W Polsce rozwój tych kontraktów jest w początkowej fazie, ale wyraźnie się dynamizuje. Pomaga w tym rosnący udział źródeł OZE w miksie energetycznym, zwłaszcza fotowoltaiki i energetyki wiatrowej. Plany, zwłaszcza w kontekście rozwoju morskiej energetyki wiatrowej, wyglądają w Polsce imponująco. Powinno to też wspierać rozwój kontraktów cPPA. Co istotne, ze względu na obecne ograniczenia regulacyjne i infrastrukturalne, dominują i zapewne będą dominować wirtualne kontrakty PPA, czyli vPPA. Jest to jednocześnie bardzo dobry instrument do zabezpieczania się przed zmiennością cen energii i to w długim terminie.