Rynek energetyczny w UE zmienia się na naszych oczach. Polski przemysł energetyczny nie porusza się w próżni i jakby politycy się nie zarzekali, że Polska węglem stoi to zmierzch tego paliwa zbliża się nieuchronnie. Dotyczy to przede wszystkim energetyki opartej na węglu. Wg najnowszych celów KE na 2040 r. planowana jest redukcja emisji gazów cieplarnianych w UE o 90%, co oznacza niemal bezemisyjną gospodarkę. Cel pośredni na 2030 r. to redukcja o 55%. Nie da się tego osiągnąć z miksem energetycznym z węglem, a więc kraje takie jak Polska stoją przed wyzwaniem kompletnej zmiany miksu energetycznego na taki z dominacją OZE. Nie jest to jednak podejście wcale rewolucyjne, a ewolucyjne, bo proces ten już się toczy. Jego dynamika może być w jakiś sposób zależna od priorytetów rządzących, ale całej machiny nie da się już zatrzymać. Nadchodzi zmierzch górnictwa i energetyki opartej o węgiel. Nawet poprzedni rząd, starający się kreować na przyjaciela górników, wynegocjował zamknięcie ostatnich kopalń w 2049 r., a więc tak naprawdę niewiele po granicznej dacie 2040 r.

Prognozy korzystne dla OZE, ale bez atomu

W założeniach KE w horyzoncie do 2040 r. udział produkcji ze źródeł na paliwa stałe skurczy się z 36% w 2021 roku do zaledwie 3-8%, w zależności od scenariusza. Przy tym w paliwach stałych nie ma już miejsca na węgiel. Tymczasem produkcja ze źródeł odnawialnych ma wzrosnąć do 81-87%, również w zależności od wybranego scenariusza. W każdym jednak to OZE mają być podstawą nowego systemu energetycznego.

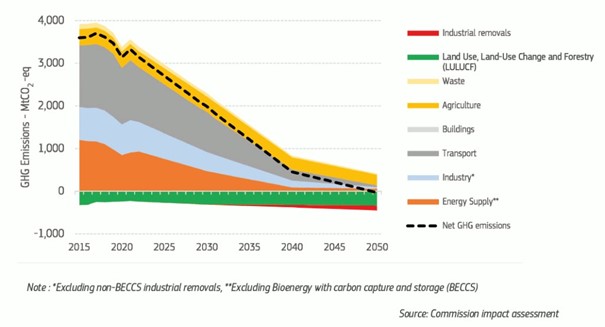

Wykres 1. Prognoza KE dotycząca emisji gazów cieplarnianych do 2050 r.

Źródło: WysokieNapiecie.pl

Powyższy wykres wskazuje kierunek, w jakim podążać ma europejski przemysł. Przykładowo, transport, dzięki powszechnej elektromobilności, ma stać się zeroemisyjny. W przypadku energetyki dzięki OZE i magazynowaniu energii, jej wkład w czyste powietrze będzie nawet dodatni, offsetując w pewien sposób takie branże jak rolnictwo, gdzie nie da się osiągnąć zeroemisyjności.

Zwraca też uwagę, że KE zakłada mniejszy udział energetyki jądrowej. Produkcja energii z atomu ma spaść z 730 TWh w 2021 roku do niecałych 500 TWh w 2040. Ma to być efektem braku równoważenia zamykania starszych elektrowni, bowiem za jedyny kraj mocno idący w atom w UE można uznać Francję i to tam w horyzoncie do 2040 r. ma być 17 GW nowych mocy. Za małą popularnością energetyki jądrowej odpowiadają, poza wysokimi kosztami inwestycji, także braki tak efektywnych dofinansowań jak na fotowoltaikę czy wiatr. W UE istnieją kraje antyatomowe, jak Niemczy czy Austria, które blokują kwestie dotacji do energetyki jądrowej.

Zeszły rok pokazał, że dekarbonizacja postępuje w dobrym tempie, przynosząc kilka rekordów jeśli chodzi o marginalizowanie energetyki węglowej. Wytwarzanie energii elektrycznej z paliw kopalnych spadła o 19% r/r, również o 19% spadła emisja CO2 z sektora energii. Wg danych think tanku Ember, spadek produkcji energii z paliw kopalnych to przede wszystkim efekt redukcji o 26% r/r wytwarzania z węgla. Udział węgla w unijnej produkcji energii spadł do 12%, a licząc od 2016 r. zmniejszył się o połowę. W to miejsce weszła energetyka wiatrowa i słoneczna, nawet dostawiając więcej mocy z racji mniejszej przewidywalności produkcji. W samym 2023 r. udział energii pochodzącej z wiatru i słońca przekroczył w UE 25% po raz pierwszy w historii, osiągając 27% – najwyższy poziom w historii. To zapewne jednak nie jest rekord, który utrzyma się długo. Co roku udział OZE powinien być zwiększany. Do tego jeszcze po raz pierwszy w historii udział produkcji z wiatru przekroczył ten z gazu.

Nowe normy wyzwaniem dla Polski

Nowe wytyczne KE to problem dla Polski, która jest europejskim maruderem w kwestii dekarbonizacji. Póki co deklaracje ze strony Ministerstwa Klimatu mówią o skupianiu się na celi redukcji CO2 do 2030 r. o 55%, bez dodatkowych zobowiązań. Niemniej, to stanowisko jeszcze nieoficjalne, a rząd pracuje też nad aktualizacją PEP2040, którą ma przedstawić do połowy roku.

Niemniej, dekarbonizacja toczy się swoim trybem. W zeszłym roku w Polsce udział w miksie wiatru i słońca przekroczył 20%, osiągając dokładnie 21%. Rok wcześniej było to 16%. Tempo jest więc co najmniej zadowalające. Udział wszystkich OZE w miksie energetycznym osiągnął poziom 27%. Kulą u nogi pozostaje cały czas energetyka węglowa, która w 2023 r. odpowiadała za 61% produkcji energii elektrycznej w naszym kraju. Czy to dużo? Tak, to wciąż dużo, ale jednocześnie i rekordowo mało jak na polskie standardy – poprzedni rekord najmniejszego udziału węgla w miksie przypadł na 2020 r. i wyniósł 70%. Ember szacuje, że spadek produkcji z węgla to efekt wzrostu wytwarzania ze słońca i wiatru o 7 TWh w porównaniu do roku wcześniej, wzrostu produkcji z gazu o 3 TWh, ale także dzięki spadkowi krajowej produkcji o 10 TWh, z czego połowa wynikała ze spadku popytu krajowego, a reszta ze zmiany kierunku wymiany handlowej – z eksportu w 2022 r. na import.

Podsumowanie – schyłek węgla, rozkwit OZE

Wnioski z powyższych analiz i statystyk są dosyć oczywiste. Nadchodzi zmierzch energetyki węglowej w UE i tego procesu nie da się zatrzymać, a co najwyżej spowolnić. Chociaż da się też go przyspieszyć, a taki trend panuje teraz wśród unijnych decydentów. Cele w perspektywie 2040 r. są bardzo ambitne, szczególnie biorąc pod uwagę stan polskiej energetyki. Dlatego też dopuszczalne są próby utrzymania okresu przejściowego i wygaszania górnictwa po 2040 r. a nie w jego perspektywie.

Natomiast ciężko już sobie wyobrazić zwrot w przeciwnym kierunku, tj. zmniejszania udziału OZE. Poza kwestią środowiskową mamy też geopolitykę, a zależność Europy od rosyjskich surowców to kluczowa kwestia dla bezpieczeństwa energetycznego. OZE gwarantują, że ta zależność będzie teraz coraz mniejsza. Szczególnie istotne powinno to być dla Polski, która skutki wzrostu cen surowców szczególnie odczuła w 2022 r., po rosyjskiej agresji na Ukrainę. Tymczasem docenić należy fakt, że fotowoltaika tak dobrze przyjęła się w Polsce i spełnia swoją rolę. Sprzyjające warunki pogodowe, terenowe oraz przychylność legislacji i dotacji wydają się kluczowymi argumentami za dalszym dynamicznym wzrostem tego rynku. Dobrze radzi sobie też energetyka wiatrowa, i to pomimo wciąż niesprzyjającej zasady odległościowej 10H. Jest jednak spora szansa, że będzie ona liberalizowana. Do tego Polska ma dostęp do Bałtyku, który ma bardzo duży potencjał rozwoju tzw. offshore, czyli morskiej energetyki wiatrowej.