W lipcu handel na rynku diamentów był ospały, co było spowodowane niskim popytem i wysokimi zapasami. W rezultacie spadki cen diamentów przyspieszyły, osiągając kilka procent na indeksach, a w cennikach Rapaport niektóre pozycje taniały nawet o ponad 10%. Poszczególni jubilerzy, zwłaszcza azjatyccy, raportują słabsze wyniki za pierwsze półrocze. Potwierdzają to także dane o sprzedaży dóbr luksusowych w Hongkongu, która w tym roku maleje, choć wciąż z wysokiej bazy po otwarciu granic w zeszłym roku, co przyciągnęło turystów masowo robiących zakupy.

De Beers zaprzestał publikacji informacji o poszczególnych spotkaniach z klientami, przechodząc na raportowanie kwartalne. Jednocześnie złagodził zasady spotkań z klientami, wychodząc naprzeciw oczekiwaniom rynkowym i ogólnej słabości popytu. To jednak prawdopodobnie nie wystarczyło i obniżka cenników również miała miejsce. Wsparcie nie nadejdzie ze strony indyjskiego przemysłu, który na razie neguje potrzebę kolejnego zamrożenia importu nieoszlifowanych diamentów, jak miało to miejsce pod koniec zeszłego roku. Być może jednak rynkowi sprzyjać będzie redukcja produkcji w Indiach, co obecnie obserwuje się w reakcji na wysoki stan zapasów oszlifowanych diamentów.

Otoczenie makroekonomiczne ulega zmianie, ponieważ dane z USA przestały napawać optymizmem. W krótkim terminie to zła informacja, ale w dłuższej perspektywie może być korzystna, o ile przełoży się na szybsze działania ze strony Fed – na przykład obniżki stóp procentowych od września, a następnie kilka takich ruchów w kolejnych miesiącach. Pojawiają się spekulacje, że aby szybciej zapobiec potencjalnej recesji (chociaż wydaje się ona odległa, dane pogarszają się bardzo szybko), Fed mógłby w sierpniu dokonać pierwszej, nadzwyczajnej obniżki stóp, nie czekając na wrzesień. Gdyby nie fakt, że inflacja znów zaczęła spadać mocniej od oczekiwań i obecnie wynosi 3%, taki scenariusz miałby raczej zerowe prawdopodobieństwo. Fed dostrzega szanse na szybszy spadek inflacji do celu, co w obecnych warunkach zwiększa prawdopodobieństwo takiego ruchu.

Wykres 1. Inflacja CPI w USA w ujęciu rok do roku

Źródło: Macronext.com

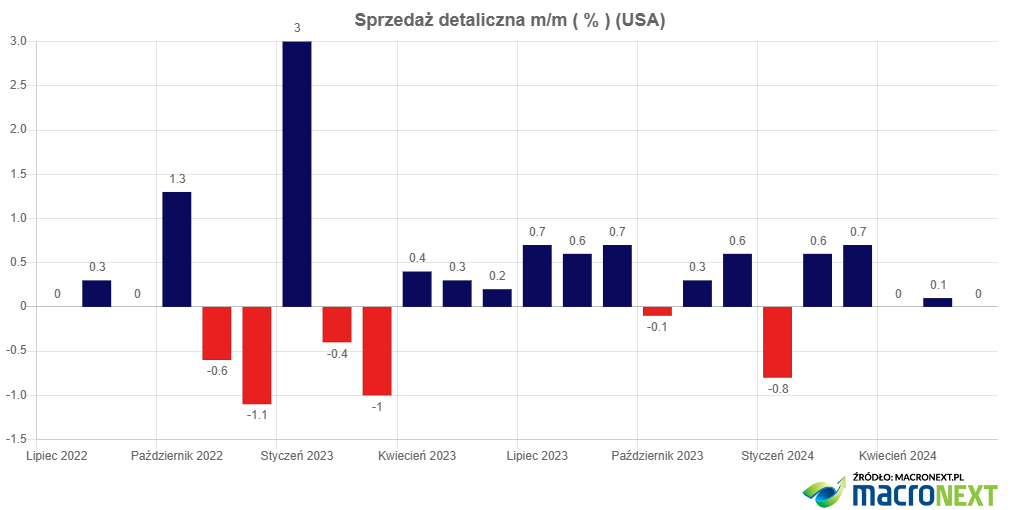

Motor napędowy amerykańskiej gospodarki, czyli sprzedaż detaliczna, wykazuje oznaki osłabienia, mimo że dynamika wynagrodzeń jest duża, a rynek pracy, przynajmniej do lipca, cały czas pozostawał mocny. Stopa bezrobocia na poziomie około 4% jest zdrowa i uznawana za bardzo dobry poziom dla amerykańskiej gospodarki. Niemniej jednak ostatnio sprzedaż detaliczna zaskakiwała negatywnie, łącznie z czerwcowym odczytem, który wskazał na jej stabilizację. Jeszcze na początku roku analitycy oczekiwali, że będzie to rok zdecydowanego odrodzenia amerykańskiego konsumenta.

Wykres 2. Sprzedaż detaliczna w USA w ujęciu miesiąc do miesiąca

Źródło: Macronext.com

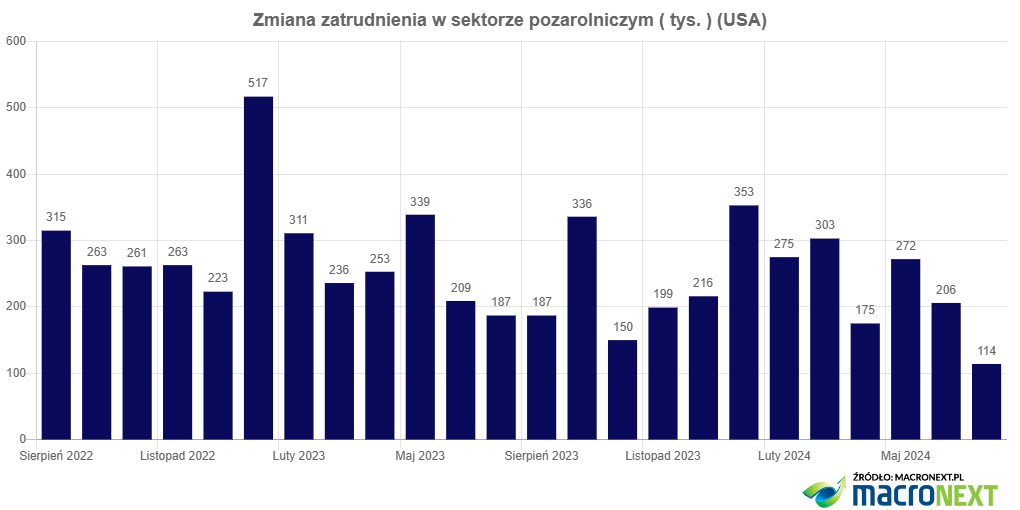

Dopiero ostatnio opublikowane dane makroekonomiczne okazały się naprawdę alarmujące i niepokojące. Najpierw opublikowano indeks ISM dla przemysłu, a następnie bardzo słaby raport z rynku pracy za lipiec, który obecnie stanowi dla Fed największy argument za koniecznością zdecydowanego cięcia stóp. Być może właśnie ten raport przeważył, jeśli chodzi o dodatkowe wakacyjne cięcie stóp. W lipcu w sektorze pozarolniczym w USA przybyło jedynie 114 tys. miejsc pracy, co jest najgorszym wynikiem od początku pandemii. Dodatkowo dane za czerwiec zostały zrewidowane w dół. Analitycy spodziewali się wzrostu bliżej 200 tys. miejsc pracy. Z drugiej strony, dane wakacyjne mogą zawierać sporo „szumu” i być pod wpływem zdarzeń jednorazowych, takich jak huragan w Teksasie.

Wykres 3. Miesięczna zmiana zatrudnienia w sektorze pozarolniczym w USA

Źródło: Macronext.com

Dynamika spadków cen diamentów przyspieszyła

Lipiec okazał się wyjątkowo słabym miesiącem dla cen diamentów, które nadal pozostawały pod presją wysokich zapasów i osłabionego popytu konsumenckiego, podczas gdy inwestorzy koncentrowali swoją uwagę na złocie, które zaczęło słabnąć dopiero w drugiej połowie miesiąca. Indeks RAPI dla diamentów o masie 0,3 karata spadł o 6,8%, a równocześnie z nim poszły diamenty 1-karatowe ze spadkiem cen o 6,4% oraz diamenty 0,5-karatowe, których indeks zmniejszył się o 6,1%. Najmniejszy spadek odnotowały największe kamienie – indeks RAPI dla diamentów 3-karatowych obniżył się o 3,7%. Na rynku widoczna jest tendencja większych spadków cen diamentów o wyższych parametrach koloru i czystości. Popyt jubilerski koncentruje się głównie na kamieniach o kolorach I-K i czystości VS-SI, jednak także w tym segmencie obserwuje się spadki cen, choć na mniejszą skalę. Wraz z obniżeniem poziomów indeksów nastąpiły także zmiany w cennikach Rapaport. Lista cen Rapaport została najbardziej zredukowana dla małych diamentów (0,5 karata) o wysokiej czystości i kolorach D-F, gdzie ceny spadły nawet o blisko 14%. Cennik dla diamentów 1-karatowych obniżył się maksymalnie o 12,4% (kolor D, czystość IF), natomiast dla diamentów 3-karatowych o 9,3% (kolor E, czystość VVS1).

Indeks IDEX w ujęciu zagregowanym spadł mniej , bo o 3,2%, z dużym zróżnicowaniem, jeśli chodzi o badane przez nas segmenty. Najmocniej spadły ceny diamentów 0,5 karatowych (-4,9%), co jest zgodne z tendencjami na RAPI. Indeks IDEX dla diamentów 3-karatowych spadł o 2,2%, a dla 5-karatowych o 1,4%. Najmocniejsze okazały się diamenty 4-karatowe – dla nich indeks IDEX nawet wzrósł o 0,7%.

Minimalne cięcie ceł na import diamentów do Indii

Rząd Indii obniżył cła na złoto, srebro i platynę, udzielając jednocześnie jedynie minimalnych ulg na diamenty.

Podatek importowy na złoto i srebro spadnie do 6% z poprzednich 15%, podczas gdy platyna opodatkowana będzie stawką 6,4%, co India’s Gem & Jewellery Export Promotion Council (GJEPC) nazywa „przełomem”. Jej zdanie, spadek ten jest krokiem w kierunku uczynienia indyjskiego sektora klejnotów i biżuterii globalnym centrum zdolnym do konkurowania z Dubajem i Belgią, wyjaśniła GJEPC.

Jednak rząd odmówił obniżenia podatku importowego na oszlifowane diamenty. GJEPC domagała się obniżenia z obecnych 5% stawki do 2,5%, zauważając, że pomoże to handlowi poradzić sobie w trudnych czasach spowodowanych kryzysem gospodarczym i niższym popytem na diamenty.

Indie wprowadziły za to kilka innych zmian dotyczących diamentów, w tym zniesienie 2% podatku wyrównawczego od sprzedaży nieoszlifowanych diamentów online, który nie będzie już obowiązywał po 1 sierpnia. Rząd zainicjował również „zasadę bezpiecznej przystani” dotyczącą sprzedaży nieoszlifowanych diamentów w specjalnych strefach notyfikowanych (SNZ) — dedykowanych centrach handlowych, w których producenci mogą organizować pokazy bez konieczności zapłaty podatku dochodowego. Przed wprowadzeniem zasady bezpiecznej przystani sprzedaż w SNZ podlegała opodatkowaniu, co oznacza, że około 60% nieoszlifowanych diamentów przywiezionych na ten obszar, w celu obejrzenia, wracało do Dubaju lub Antwerpii w celu przeprowadzenia transakcji, a następnie importerzy odsyłali towary z powrotem do Indii po kosztach własnych. GJEPC argumentował, że zezwolenie na transakcje w SNZ uczyniłoby Indie bardziej konkurencyjnymi, ponieważ Dubaj obecnie nie ma bezpośredniego podatku od sprzedaży wystawionych nieoszlifowanych diamentów, podczas gdy w Belgii wynosi on tylko 0,187%.

Obniżka prognozy produkcji od De Beers i łagodzi zasady spotkań z klientami

Odpowiadając na problemy związane ze słabym popytem i nadpodażą diamentów na rynku, De Beers rozważał zmniejszenie tegorocznej produkcji, o czym wcześniej informowano. Późniejsze obniżenie tej prognozy nie było zatem zaskoczeniem. W lipcu spółka obniżyła swój plan produkcyjny na rok 2024 o 3 miliony karatów w odpowiedzi na trwający spadek cen na rynku diamentów oraz spadek sprzedaży i zysków w pierwszej połowie roku. De Beers spodziewa się uzyskać w tym roku od 23 do 26 milionów karatów surowca, w porównaniu z wcześniejszą prognozą 26 do 29 milionów karatów, jak podała spółka macierzysta Anglo American w swoim raporcie okresowym opublikowanym w czwartek. Produkcja wyniosła 31,9 miliona karatów w 2023 roku.

Decyzja zapadła w obliczu rosnącej nierównowagi między podażą a popytem w branży diamentowej (słaby popyt, wyższe niż zwykle zapasy, walka o kapitał obrotowy) i jest następstwem rozmów z partnerami produkcyjnymi De Beers, które firma ostatnio przeprowadzała.

Inną odpowiedzią na słabość rynku jest zwiększenie elastyczności wobec kupujących. Podczas lipcowego spotkania z klientami zasady miały być złagodzone. Klienci mogli odmówić nawet połowy partii znajdujących się w trzech pudełkach surowca nieoszlifowanego średniej i wyższej jakości o masie poniżej 0,75 karata. Zwykle brak zakupu skutkowałby zmniejszeniem przydziałów dla klientów w przyszłych okresach obowiązywania umów.

De Beers łagodzi zasady kolejnego spotkania z klientami

W lipcu firma zwiększyła swoją elastyczność wobec kupujących, reagując na pogorszenie koniunktury na rynku, jednocześnie starając się unikać obniżek cen. De Beers poinformował, że umożliwi m.in. wycofanie niektórych towarów z alokacji surowca diamentowego oraz zaoferuje opcję realizacji większych niż zwykle wykupów.

Jak wynika z notatki De Beers przesłanej zwiedzającym, na nadchodzącej sesji giełdowej zwiedzający będą mogli odmówić nawet połowy partii znajdujących się w trzech pudełkach surowca nieoszlifowanego średniej i wyższej jakości o masie poniżej 0,75 karata. Zwykle brak zakupu skutkowałby zmniejszeniem przydziałów dla klientów w przyszłych okresach obowiązywania umów. Ponadto De Beers umożliwi zwiedzającym sprzedaż do 30% niektórych zakupów diamentów w przeliczeniu na karaty z powrotem sprzedawcy, bez wpływu na przyszłe przydziały. Ta koncesja na wykup – zwykle ograniczona do 10% – będzie miała zastosowanie do 13 skrzynek oraz czterech kategorii niezagregowanych towarów pochodzących z kopalni w Namibii.

Rosja detronizuje Botswanę w produkcji diamentów

Wartość produkcji diamentów nieoszlifowanych w Rosji za 2023 r. po raz pierwszy przewyższyła produkcję surowca diamentowego w Botswanie, mimo że sankcje i słaby rynek utrudniały sprzedaż diamentów rosyjskich.

Wzrost ten nastąpił pomimo zaostrzonych sankcji, w tym dodania Unii Europejskiej do listy podmiotów zakazujących rosyjskich diamentów oraz zaostrzenia przez USA przepisów dotyczących towarów znacząco zmienionych w państwie trzecim, takim jak Indie.

Według statystyk Procesu Kimberley (KP) opublikowanych w tym tygodniu, w zeszłym roku Rosja wyprodukowała 37,3 miliona karatów surowca o łącznej wartości 3,61 miliarda dolarów, po średniej cenie 97 dolarów za karat, w porównaniu z produkcją w 2022 r. wynoszącą 41,9 mln karatów o łącznej wartości 3,55 miliarda dolarów i średniej cenie 85 dolarów za karat. W międzyczasie wartość produkcji w kopalniach w Botswanie spadła, prawdopodobnie z powodu gorszego miksu wydobywanego surowca ze złoża Jwaneng firmy De Beers, które znajduje się w fazie ekspansji. W 2023 r. kraj wyprodukował 25,1 mln karatów o łącznej wartości 3,28 mld dolarów, po średniej cenie 131 dolarów za karat, natomiast w 2022 roku produkcję 24,5 mln karatów wyceniono na 4,7 miliarda dolarów, przy średniej cenie ustalonej na 192 dolary za karat.

Globalna produkcja brutto spadła o 20% rok do roku do 12,72 miliarda dolarów. W ujęciu wolumenowym produkcja spadła o 8% do 111,5 miliona karatów. Całkowity import spadł o 10% pod względem wielkości, podczas gdy światowy eksport spadł o 9%.

Indie nie zamrożą importu nieoszlifowanych diamentów

Indyjski przemysł diamentowy nie będzie wzywał do wstrzymania importu surowca pomimo obecnego załamania na rynku, zamiast tego skupi się na promowaniu popytu, co na początku lipca zakomunikował szef głównej organizacji handlowej kraju. Uznaje on, że zamrożenie importu nie jest rozwiązaniem długoterminowym. Indyjskim organizacjom zależy na utrzymaniu miejsc pracy i będą pracować nad aktywizacją popytu, m.in. zwiększając promocję diamentów i wydatki marketingowe, uznając słabość popytu za największy problem.

Słaba sprzedaż detaliczna i rosnące zapasy wywierają presję na indyjskie szlifiernie, których cięcia w produkcji nie nadążają za spadkiem zamówień.

Podczas zeszłorocznego pogorszenia koniunktury Gem & Jewellery Export Promotion Council (GJEPC) i cztery inne indyjskie organy branżowe zaleciły dwumiesięczne dobrowolne moratorium na import surowca diamentowego od 15 października do 15 grudnia. Doprowadziło to do większej równowagi rynku.