Rynek ubezpieczeń ewoluuje, tymczasem rynek energetyczny w Polsce stoi przed rewolucją odnawialnych źródeł energii (OZE). Ubezpieczyciele zaczynają dostrzegać w tym obszarze znaczący potencjał. Na transformację energetyczną do 2050 roku Polska może wydać co najmniej 1,6 bln PLN, co tworzy nowy, ogromny majątek do ubezpieczania. Ponadto, ze względu na szybki postęp technologiczny, przyszły kształt tego rynku pozostaje niepewny, co będzie wymagało od ubezpieczycieli dużej elastyczności. Niemniej jednak skala tego rynku wymaga proaktywnego podejścia ze strony zakładów ubezpieczeń, ponieważ podmioty, które nie podejmą odpowiednich działań, mogą w przyszłości pozostawać w tyle za konkurencją.

Ubezpieczenia stają się również kluczowym elementem procesu transformacji energetycznej, oferując zarządzanie wieloma podstawowymi ryzykami, w tym ryzykami związanymi z czynnikami nieprzewidywalnymi, takimi jak warunki pogodowe. Polisy ubezpieczeniowe zapewniają ochronę na różnych etapach realizacji przedsięwzięć, w tym gwarancje należytego wykonania kontraktu, ubezpieczenia budowlano-montażowe oraz ubezpieczenia gotowych obiektów od zniszczeń, uszkodzeń lub awarii. Tego rodzaju zabezpieczenia są często niezbędne dla finansowania inwestycji przez banki lub z wykorzystaniem funduszy unijnych.

Warto również przyjrzeć się danym z jednego z najbardziej rozwiniętych rynków ubezpieczeń – rynku amerykańskiego. Dane te, mające długą historię, można uznać za wiarygodne. Zbierane są przez National Renewable Energy Laboratory (NREL) i obejmują 15 tysięcy roszczeń dotyczących uszkodzeń przynajmniej jednego elementu farmy fotowoltaicznej z lat 2014-2019.

Wykres 1. Udział procentowy roszczeń wg przyczyny szkody.

Źródło: NREL, Warta.

Wniosek wynikający z powyższego wykresu jest jasny – za ponad 80% szkód odpowiadają czynniki pogodowe, na które nie mamy żadnego wpływu. Jedynym sposobem ochrony przed nimi jest odpowiednie ubezpieczenie.

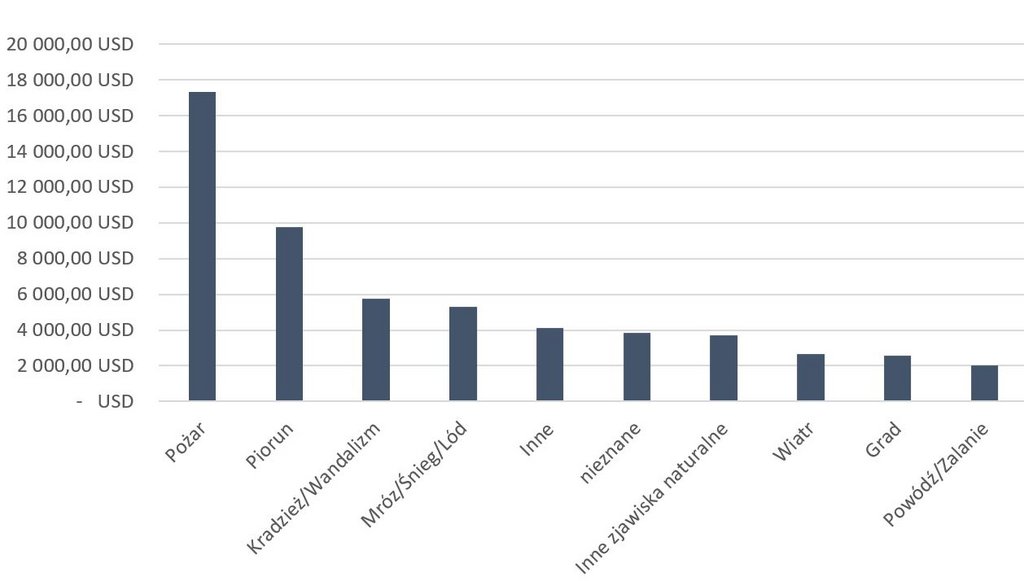

Jeśli chodzi o wartość szkód, okazuje się, że najbardziej kosztowne są te związane z możliwością wystąpienia pożaru, na przykład w wyniku uderzenia pioruna. W takich przypadkach mówimy o stratach sięgających dziesiątek tysięcy złotych, przeliczając na polskie warunki.

Wykres 2. Średnia wielkość roszczenia wg przyczyny szkody.

Źródło: NREL, Warta.

W analizie nie prognozujemy jednak przyszłości i nie staramy się odpowiedzieć na pytanie o kształt rynku ubezpieczeń OZE za kilka lat, a przyglądamy się obecnie funkcjonującym już na rynku rozwiązaniom.

Warta – ubezpieczenie na rynku OZE dla ZIELONEJ ENERGII

Oferta „Ubezpieczenie Zielonej Energii” wystartowała na początku 2023 roku. Ubezpieczyciel podzielił swoją ofertę na trzy sekcje. Pierwsza dotyczy ubezpieczeń elektrowni fotowoltaicznych i wiatrowych w ujęciu majątkowym – jest to tradycyjne ubezpieczenie ryzyk związanych z fizycznym majątkiem. Polisa może obejmować również mienie sąsiednie, związane z kosztami poniesionej inwestycji, takie jak zbudowane drogi dojazdowe, zaplecze techniczne czy koszty ekspertów. Druga sekcja dotyczy ubezpieczeń od możliwej utraty przychodów przez inwestorów OZE. Obejmuje koszty, które należy ponieść w przypadku zawieszenia lub ograniczenia działalności inwestycji. Do takich kosztów zalicza się m.in. wynagrodzenie księgowych, koszty odpraw czy kary umowne z tytułu niewykonania lub nienależytego wykonania zobowiązań handlowych.

Ostatnia sekcja odnosi się do ubezpieczenia odpowiedzialności cywilnej przedsiębiorców będących operatorami elektrowni OZE. Ubezpieczenie obejmuje szkody osobowe i rzeczowe spowodowane nieumyślnie lub wskutek rażącego niedbalstwa pracowników.

Oferta Warty skierowana jest do przedsiębiorców i nie dotyczy prosumentów. Ci ostatni mogą ubezpieczyć swoją instalację, włączając ją do typowego ubezpieczenia majątkowego. Obecnie oferta Warty jest najbardziej rozbudowana spośród dostępnych na naszym rynku.

PZU – ubezpieczenie na rynku OZE tylko dla klientów indywidualnych

Oferta największego polskiego ubezpieczyciela skierowana jest wyłącznie do klientów indywidualnych. Produkt oferowany w ramach tej oferty nosi nazwę PZU Eko Energia. Jest to rozwiązanie przeznaczone dla gospodarstw domowych, małych i średnich przedsiębiorstw oraz gospodarstw rolnych, które wykorzystują ogniwa fotowoltaiczne, kolektory słoneczne lub pompy ciepła do produkcji energii na własny użytek.

Polisa ta chroni instalację fotowoltaiczną (wraz z ładowarką do samochodu oraz akumulatorem do fotowoltaiki), instalację solarną lub pompę ciepła przed większością ryzyk, takich jak utrata, uszkodzenie lub całkowite zniszczenie w wyniku awarii, pożaru, przepięcia, powodzi, wichury, gradu, innych gwałtownych zjawisk pogodowych, dewastacji oraz kradzieży. Dodatkowo ubezpieczony może otrzymać odszkodowanie za zmniejszoną wydajność instalacji – w standardowej wersji polisy do 180 dni. W wersji rozszerzonej, obejmującej ryzyko niższej produkcji energii niż zakładana (np. w przypadku zbyt niskiego nasłonecznienia), klient może otrzymać odszkodowanie za utracone korzyści. Należy jednak pamiętać, że ubezpieczenie rozszerzone jest droższe od podstawowego.

Ogólne warunki ubezpieczenia (OWU) zawierają standardowe wyłączenia odpowiedzialności ubezpieczyciela, dlatego przed zawarciem umowy warto się z nimi dokładnie zapoznać.

Wiener – ubezieczenie na rynku OZE dla przedsiębiorców

Wiener oferuje ubezpieczenia dla przedsiębiorców, jednak dotyczą one jedynie małych instalacji o maksymalnej wartości 250 tys. PLN. Zgodnie z kartą produktu „Ubezpieczenie elektrowni fotowoltaicznych”, przedmiotem ubezpieczenia jest:

- elektrownia fotowoltaiczna serwisowana na podstawie pisemnej umowy serwisowej, zgodnie z zaleceniami producenta. Ochrona obejmuje szkody rzeczowe wynikające z uszkodzenia lub zniszczenia elektrowni wskutek nienazwanych zdarzeń losowych, z wyjątkiem tych wyraźnie wyłączonych w ogólnych warunkach ubezpieczenia (OWU);

- przychód, który ubezpieczony mógłby osiągnąć z tytułu sprzedaży energii elektrycznej wytworzonej przez ubezpieczoną elektrownię, a który nie został uzyskany z powodu przestoju elektrowni wskutek jej uszkodzenia, zniszczenia lub zakłócenia jej działalności.

Jeżeli chodzi o kategorie ryzyka, ubezpieczony ma do wyboru dwa warianty:

- Ubezpieczenie od ryzyk określonych w OWU, takich jak grad, huragan, napór śniegu, powódź, pożar, przepięcia, uderzenia pioruna, uderzenia pojazdu, wandalizm czy kradzież.

- Ubezpieczenie od wszystkich ryzyk – obejmuje wszystkie ryzyka i sytuacje, poza tymi wyraźnie wyłączonymi w OWU, np. spowodowanymi umyślnym działaniem.

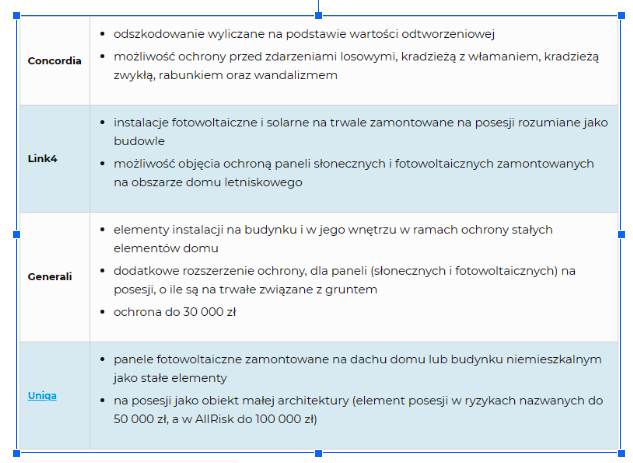

Innymi towarzystwami oferującymi ubezpieczenia dla OZE są te wymienione w tabeli poniżej, przy czym oferty te dotyczą wyłącznie małych instalacji:

Źródło: rankomat.pl.

Ubezpieczenia na rynku OZE – na co uważać?

W przypadku każdego rodzaju ubezpieczenia bardzo istotne jest zapoznanie się z wyłączeniami odpowiedzialności ubezpieczyciela, które są zawarte w ogólnych warunkach ubezpieczenia (OWU). Zapisy te w wielu polisach ubezpieczających instalacje fotowoltaiczne są podobne, jednak przed zawarciem umowy ubezpieczenia należy je szczegółowo przeanalizować. Typowe zdarzenia wyłączające możliwość wypłaty odszkodowania to:

- Szkody spowodowane umyślnym działaniem ubezpieczonego lub członka jego rodziny.

- Szkody wynikające z rażącego zaniedbania (zgodnie z orzecznictwem Sądu Najwyższego oznacza to niezachowanie podstawowych zasad prawidłowego postępowania w danej sytuacji).

- Szkody powstałe na skutek niewłaściwego lub niezgodnego z przeznaczeniem użytkowania.

- Szkody wynikające z naturalnego zużycia, np. po upływie przewidywanego okresu trwałości paneli. Szkody spowodowane wadami producenta lub błędami instalatora.

- Szkody wynikające z nieprawidłowo wykonanych prac, np. uszkodzenia spowodowane niewłaściwie przeprowadzoną wycinką drzew.

- Szkody powstałe przed zawarciem umowy ubezpieczenia.

Ubezpieczenia na rynku OZE – zy to się opłaca?

W przypadku ubezpieczeń zawsze istnieje ryzyko, że podczas zakupu polisy wszystko wydaje się korzystne, jednak dopiero w momencie wystąpienia zdarzenia ubezpieczeniowego okazuje się, z jakich zapisów prawnych może skorzystać ubezpieczyciel, aby uniknąć odpowiedzialności. Niemniej jednak dokładna analiza zapisów umowy oraz ogólnych warunków ubezpieczenia (OWU) może zmniejszyć to ryzyko.

Koszt ubezpieczenia elektrowni fotowoltaicznej zależy od wielu jej parametrów, przede wszystkim od wartości i mocy instalacji. Stawki ubezpieczeniowe dla prosumentów i małych przedsiębiorców wahają się od 200 do 2000 złotych rocznie. Pakiety podstawowe ubezpieczeń można rozszerzać, co dodatkowo zwiększa koszty. W przypadku ubezpieczenia paneli fotowoltaicznych będących częścią nieruchomości mieszkalnej, koszt polisy w wysokości 300–500 złotych może obejmować całe ubezpieczenie nieruchomości.

Biorąc pod uwagę te wartości w odniesieniu procentowym do wartości elektrowni lub całej nieruchomości, koszt ubezpieczenia wciąż nie jest wysoki, a zapewnia ochronę przed wieloma potencjalnymi problemami związanymi z funkcjonowaniem fotowoltaiki.