Czas pandemii był bardzo trudnym społecznie i zdrowotnie okresem, ale za to nad wyraz ciekawym w kontekście inwestycyjnym. To właśnie wtedy znudzeni siedzeniem w domu ludzie tłumnie zaczęli inwestować na GPW, dzięki czemu zapomniany trochę inwestor indywidualny znów zyskał na znaczeniu. Pierwsze miesiące po najeździe Ukrainy przez Rosję także były trudne politycznie i społecznie, ale interesujące inwestycyjnie. Wzmogło to zmienność i pojawiło się sporo okazji rynkowych. Sporo można było zarobić, ale ponosząc przy tym duże ryzyko. To jednak zawsze są klimaty, które przyciągają na giełdę inwestorów indywidualnych. Powoli jednak rynek zaczyna się cywilizować i klarują się nowe trendy inwestycyjne. Warto się im przyjrzeć i zastanowić nad tym, jaki mają sens.

Pandemia – zyski nadzwyczajne i nadzwyczajnie niskie wyceny

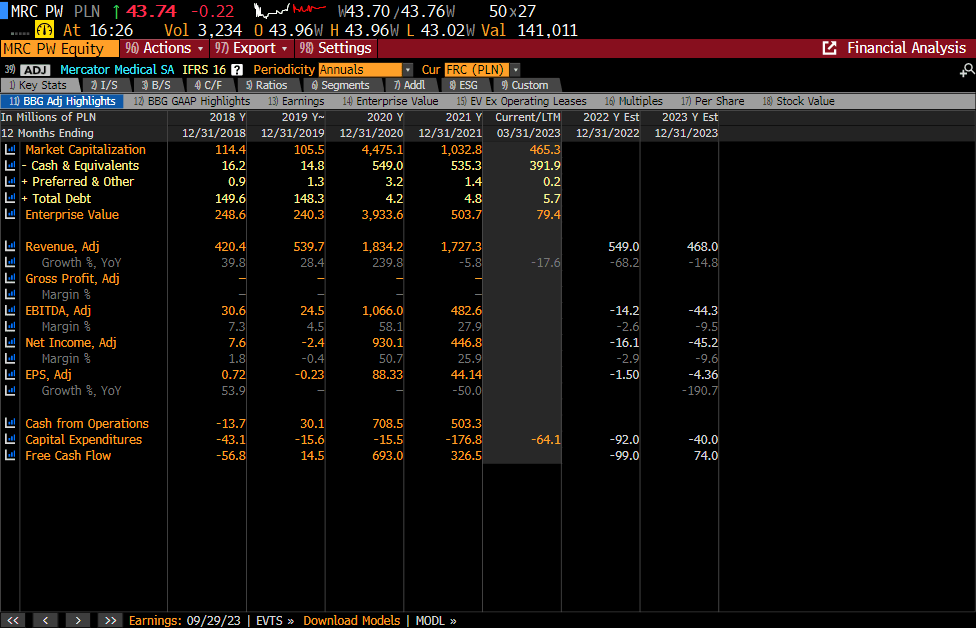

Okresy o nadzwyczajnych warunkach gospodarczych charakteryzują się pojawianiem szans w niektórych biznesach, które w innych warunkach by się nie pojawiły. Jednym z najbardziej jaskrawych przykładów z okresu pandemii jest rynek rękawiczek lateksowych. Popyt na nie wzrósł dramatycznie, tymczasem producentów wcale nie było wielu, gdyż wcześniej był to trudny i nisko marżowy biznes. Dzięki pandemii spółka Mercator produkująca właśnie rękawiczki lateksowe, była w stanie z zysków rzędu kilku, kilkunastu milionów złotych rocznie osiągnąć prawie 1 mld zysku netto w 2020 r. i 450 mln w 2021 r. W szczycie była wyceniana na 4-5 mld zł. Odpowiadało to ciągle jednocyfrowemu wskaźnikowi cena/zysk (opisuje, ile rynek chce płacić za jednostkę zysku rocznego danej spółki). Była więc wyceniana nisko, ale to dlatego, że rynek zdawał sobie sprawę z tego, że takie zyski są nie do powtórzenia. Wraz z końcem pandemii wycena Mercatora stopniała do niecałego 0,5 mld zł. Więcej o sytuacji spółki Mercator pisaliśmy w tym miejscu.

Wykres 1. Najważniejsze dane finansowe i rynkowe spółki Mercator

Źródło: Bloomberg

Wojna – ta sama sytuacja, tylko w innych branżach

W 2022 r. pandemia zmierzała ku końcowi, ale wybuchła wojna w Ukrainie. Przyczyniło się to przede wszystkim do wystąpienia nadzwyczajnych warunków na rynku surowców z racji nałożonych sankcji na Rosję. Jest to ważny producent ropy, gazu, stali czy innych surowców przemysłowych. Zablokowanie i dewastacja terytorium Ukrainy miały z kolei mocne przełożenie na ceny wyrobów stalowych. W związku z tym w roku wybuchu wojny były branże, które notowały zyski nadzwyczajne – te, które zarabiały na wydobyciu węgla, przerabiały ropę naftową, czy produkowały i sprzedawały wyroby stalowe, czy aluminiowe.

Mimo rekordowych cen węgla, rekordowych marż na produktach stalowych czy aluminiowych, czy rekordowych marż rafineryjnych, spółki z tych branż niekiedy były też wyceniane rekordowo tanio – biorąc pod uwagę zyski zaraportowane w 2022 r. Problemem okazały się zarówno potrzeby inwestycyjne ograniczające dywidendy, jak i struktura własnościowa, jeśli w akcjonariacie był Skarb Państwa. W związku z tym biznesy te nie mogły być w pełni docenione.

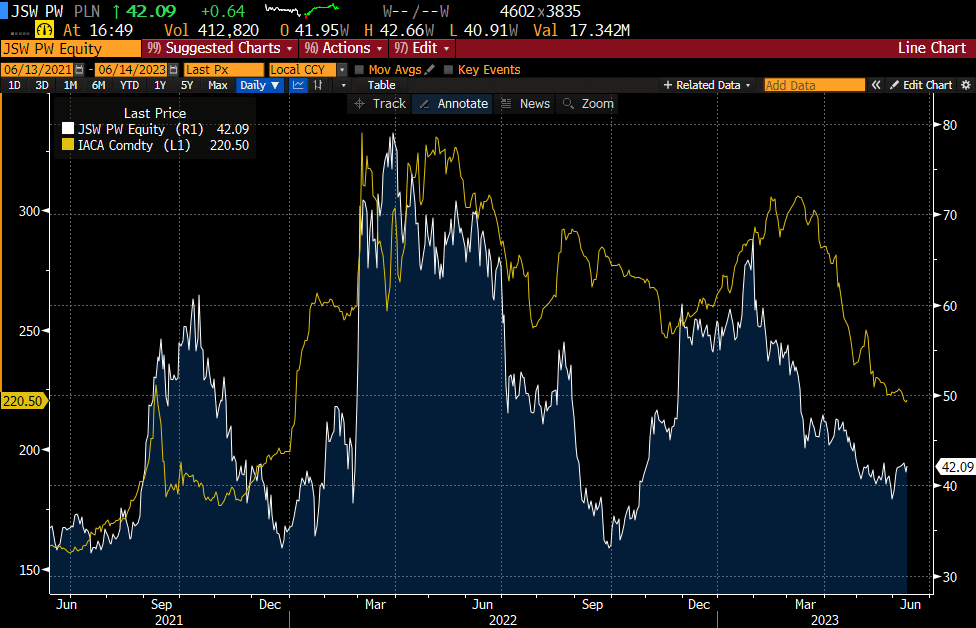

Groźby nałożenia podatku od zysków nadzwyczajnych, póki co niezrealizowane przez rząd również wprowadziły wiele niepewności na rynek. Ilustracją tego, jak tanio mogą być wyceniane spółki, może być sytuacja JSW w porównaniu i do cen węgla, i do stanu gotówki w spółce. JSW nie rosło tak silnie jak cena węgla. Chociaż jej wyniki finansowe i gotówka rosły już w szybkim tempie, rynek obawiał się i obawia dalej, że przy normalizacji cen węgla, gotówka szybko zostanie „przejedzona” na wysokie górnicze pensje i wysokie koszty wydobycia węgla. W związku, z czym wycena JSW może wydawać się absurdalna, bo jest na poziomie posiadanej gotówki. Złą informacją dla akcjonariuszy jest też brak wypłacania dywidendy.

Wykres 2. Cena australijskiego węgla koksującego i JSW

Źródło: Bloomberg

Okiełznanie inflacji

Bieżący rok to już przede wszystkim polowanie na wysokie dywidendy w spółkach, które skorzystały z nadzwyczajnych warunkach w 2022 r. Zdarzają się przypadki stopy dywidendy znacznie powyżej 10%, a więc nawet na poziomie inflacji. Tyle tylko, że prawdopodobnie jest to jednorazowa sytuacja. Względem 2022 r. znormalizowały się ceny surowców energetycznych, a słabe dane z Chin wytworzyły presję także na ceny surowców przemysłowych, jak miedź. Tymczasem spółki wydobywcze mają wysokie koszty, które w dobrych warunkach rynkowych jeszcze urosły. Zarządzanie nimi może okazać się trudnym wyzwaniem.

Kapitał jednak musi gdzieś wędrować, a przecież na rynku jest go cały czas bardzo dużo. Normalizacja sytuacji rynkowej to także okiełznanie inflacji. W Polsce do tego jeszcze daleka droga, ale w strefie euro, a zwłaszcza w USA udaje się ta sztuka. Wg najnowszych danych za maj inflacja CPI w USA spadła do poziomu 4% w ujęciu rocznym, mocniej niż oczekiwano. Do celu brakuje coraz mniej. Fed może więc teraz rozważać mniej restrykcyjną politykę pieniężną. Innymi słowy, wstrzymanie się z podwyżkami stóp może być dobrą strategią. Na horyzoncie widać inflację u celu. W Polsce mówimy o spadku w tym roku poniżej 10% wobec celu 2,5%. To duża rozbieżność, która nie sprzyja budowaniu wiarygodności NBP. Ma jednak jedną inwestycyjną zaletę – ujemne realne stopy procentowe przyciągają kapitał i stąd prymat największych spółek z GPW w tym roku jeśli chodzi o poziom stóp zwrotu.

Spółki technologiczne znów na celowniku inwestorów

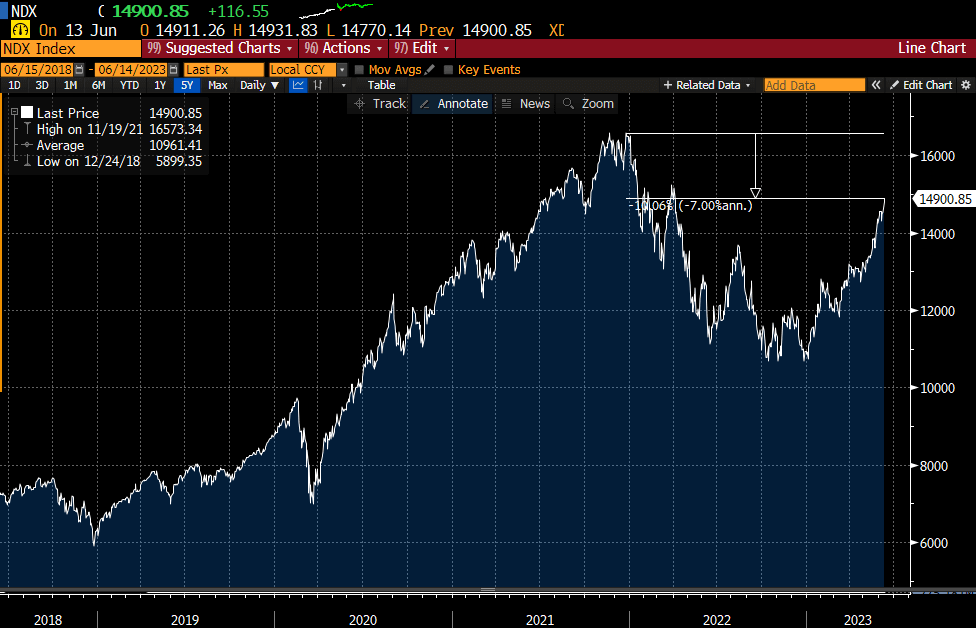

Mniej restrykcyjna polityka pieniężna w USA sprzyja bardziej ryzykownemu podejściu do inwestycji, a na tym zawsze zyskuje technologiczny NASDAQ. Nie inaczej jest w tym roku. Stopa zwrotu od początku roku dla indeksu NASDAQ100 to już 36%, natomiast szerszego indeksu S&P500 to tylko 14%. Podobną stopę zwrotu ma rodzimy WIG, który w tym roku też radzi sobie całkiem nieźle. Widać jednak, że uwaga inwestorów koncentruje się na amerykańskiej technologii. Mimo dużego wzrostu od początku roku NASDAQ100 ma jeszcze wciąż 10% do szczytu z końcówki 2021 r.

Wykres 3. Indeks NASDAQ100

Źródło: Bloomberg

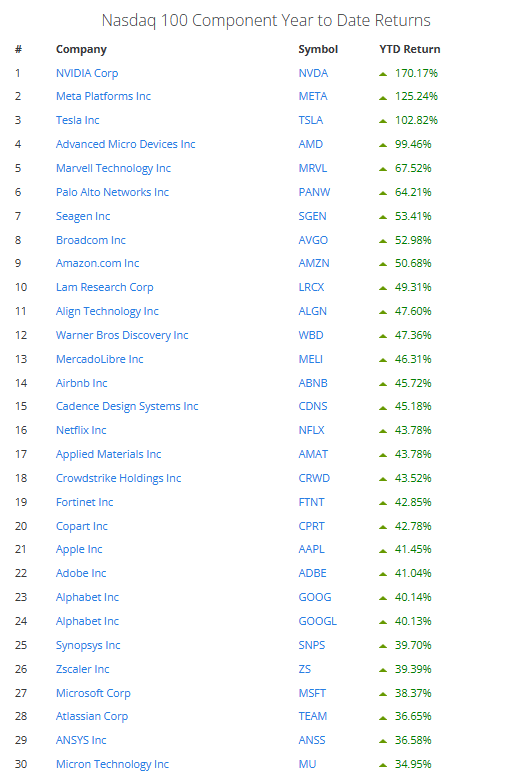

Wspominany we wcześniejszych artykułach rozwój sztucznej inteligencji (AI), w którym prym wiodą spółki amerykańskie, jest motorem obecnie kształtującej się hossy na NASDAQ-u. Największą stopę zwrotu od początku roku, imponujące ponad 170%, osiągnęła Nvidia, która zmonopolizowała rynek chipów do testowania modeli AI. Na drugim miejscu znajduje się Meta, czyli Facebook, który też mocno inwestuje w AI. Na trzecim miejscu znajduje się Tesla, także inwestująca w AI konieczne do rozwoju pojazdów autonomicznych, ale będąca też jednym ze spekulacyjnych ulubieńców, który w otoczeniu oczekiwania na tańszy pieniądz w USA może mocno korzystać.

Wykres 4. Najwyższe stopy zwrotu YTD w indeksie NASDAQ100 na 09.06.2023

Źródło: Slickcharts.com

Amerykańskiej technologii na pewno pomaga fakt bycia liderem w rozwoju AI i z dużym prawdopodobieństwem będzie to motorem nowej hossy. Powiedzieć jednak, że dobry wynik NASDAQ-u to tylko wynik boomu na AI to zdecydowanie nieprawda. Amerykańskie spółki technologiczne wykorzystały okres nieco gorszej koniunktury do zrestrukturyzowania swoich kosztów, w tym do zwolnień pracowników. AI w przyszłości może zaś znacznie usprawnić ich pracę i jeszcze zmniejszyć koszty. Spółki te są też globalnym liderem w wielu dziedzinach – produkcji oprogramowania, produkcji smartfonów, marketingu internetowego, e-commerce, produkcji chipów i procesorów czy nawet produkcji samochodów elektrycznych. W związku z tym dosyć naturalna jest obecność tzw. premii w wycenie do innych spółek. Innymi słowy – amerykańska technologia ma prawo być wyceniana na wysokich wskaźnikach, takich jak cena/zysk czy cena/wartość księgowa.

Co z polskim rynkiem?

W ostatnich latach GPW w porównaniu z rynkiem amerykańskim wypadała blado. Struktura naszego rynku jest wciąż z przewagą ciężkiego przemysłu, energetyki czy sektora bankowego. Do tego należy doliczyć duży udział w akcjonariacie największych spółek Skarbu Państwa, który jest akcjonariuszem nielubianym (realizuje cele polityczne rządu, nie maksymalizuje strumienia dywidend). W związku z tym, w długim terminie, ta dysproporcja między GPW a Wall Street może się utrzymać. Wyceny polskich spółek są jednak atrakcyjne. Uspokojenie się sytuacji z inflacją i z cenami surowców powinno pomóc w wyklarowaniu się jakiegoś trendu wzrostowego na WIG-u.

Warto szukać atrakcyjnie wycenionych spółek prywatnych, bez udziału Skarbu Państwa, za to działających w biznesach dobrze się w Polsce rozwijających. Takich jest sporo – od budowlanki i deweloperów po spółki IT i gaming. Stabilność otoczenia jest potrzebna, aby budować długoterminowy portfel inwestycyjny i wiązać swoje oszczędności z rosnącą polską gospodarką. Tymczasem to, co przyniosły ostatnie 3 lata, bardziej przypomina ryzykowną spekulację. Należy trzymać kciuki za spokojniejsze czasy.