Polacy coraz częściej kupują mieszkania mniejsze, ale za to o wyższym standardzie. Więcej osób decyduje się na zakup lokum za gotówkę. Ale nie brakuje takich, którzy wolą wziąć kredyt i uruchomić tylko część oszczędności. Każdy, kto decyduje się na wzięcie kredytu, szuka najlepszej oferty i sposobu na obniżenie raty. Dlatego właśnie postanowiliśmy na konkretnym przykładzie pokazać, jak obniżyć ratę kredytu mieszkaniowego.

Znaleźliśmy przykładowe mieszkanie, w centrum dużego miasta, o powierzchni około 47m², które będzie nas kosztowało 250 000 zł. Zakładamy, że sfinansujemy naszą inwestycję korzystając z kredytu. Wybraliśmy ofertę Kredyt Własny Kąt Hipoteczny banku PKO BP.

Kredyt na ćwierć wieku – 300 miesięcy spłaty

W naszej analizie posłużymy się przykładem podanym na samym początku, czyli mieszkaniem za 250 000 zł. Kredyt weźmiemy na 25 lat, czyli 300 miesięcy. Zdecydowaliśmy się spłacać go w równych ratach. Takie raty na samym początku spłacą większość, stanowiącą część odsetkowa.

Skorzystaliśmy z kalkulatora, który udostępnił na swojej stronie bank PKO BP. To proste narzędzie pomoże nam obliczyć wysokość naszej miesięcznej raty. Warto z niego skorzystać przed wizyta w placówce, ponieważ możemy się z niego dowiedzieć ważnych informacji, które pomogą nam w rozmowie z konsultantem.

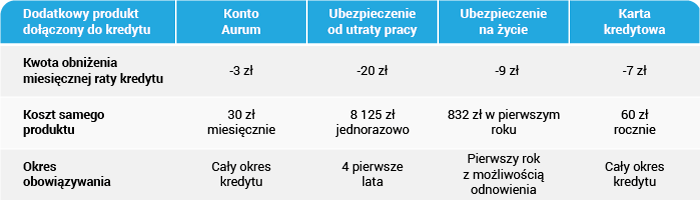

Po wprowadzeniu wcześniej przyjętych założeń, podstawowa wysokość raty kredytu będzie wynosiła 1 298 zł, gdy nasz wkład własny będzie stanowił 10-20%. Pożyczając 250 000 zł będziemy musieli zwrócić 389 400 zł, z czego 139 400 zł to odsetki. Są cztery możliwości obniżenia raty, korzystając z dodatkowych produktów. Ale czy warto nabywać nowe rozwiązania finansowe, mając już kredyt? Czy wpływają one na wysokość rat? Sprawdźmy.

Ubezpiecz swoją karierę zawodową – kredyt mniejszy o 6000 zł

Pierwszym sposobem jest wybór ubezpieczenia, chroniącego przed ryzykiem utraty źródła dochodu, przed inwalidztwem w następstwie nieszczęśliwego wypadku, a także zapewniające leczenia szpitalne. Na stronie znajdujemy także informację o szybkiej i nieskomplikowanej procedurze zgłoszenia roszczenia oraz realizacji świadczenia. Ochrona obejmuje pierwsze 48 miesięcy spłacania kredytu, co stanowi 4 lata z 25 lat, na jakie chcemy wziąć kredyt. Ubezpieczenie od utraty pracy nie jest samodzielnym produktem i może zostać tylko zakupione razem z kredytem hipotecznym.

Ile to kosztuje? Warto podkreślić, iż składka ubezpieczenia jest płatna jednorazowo z góry za cały okres. Wynosi ona 3,25% kwoty przyznanego kredytu. W naszym przypadku będzie to 8 125 zł. Posiadanie tego ubezpieczenia zmniejsza wysokość raty kredytu do 1 278 zł, czyli o równe 20 zł. Łatwo obliczyć, że ubezpieczenie obniży nasz kredyt o 6 000 zł.

Każdy sam musi sobie odpowiedzieć, czy za 2 125 zł chce kupić 4-letnie ubezpieczenie od utraty pracy, którego suma ubezpieczenia to tylko 50% salda kredytu (nie więcej niż 300 000 zł) i jest obwarowane wieloma warunkami. W razie utraty pracy świadczenie otrzymamy tylko przez 12 miesięcy i do maksymalnie 6 000 zł miesięcznie.

Ubezpiecz swoje życie

Kolejną metodą obniżenia raty kredytu jest zakup ubezpieczenia na życie. Chroni ono w przypadku zgonu Ubezpieczonego oraz trwałej niezdolności do pracy i samodzielnej egzystencji, będącej następstwem nieszczęśliwego wypadku. Ochrona ubezpieczeniowa obowiązuje na terenie Polski i świata.

Składka za pierwszy rok jest płatna z góry i wynosi 0,33276% * kwota kredytu. W kolejnych okresach składki są płatne miesięcznie według wzoru: 0,02773% * pozostałe saldo zadłużenia.

Ta metoda obniża wysokość raty kredytu do 1 289 zł, czyli o 9 zł. W pierwszym roku kosztuje nas zatem 832 zł, ale warto z niego skorzystać. Przy wyborze ubezpieczenia na życie trzeba sprawdzić wyłączenia i ograniczenia odpowiedzialności, które definiują, w jakich przypadkach nie otrzymamy odszkodowania (https://www.pkobp.pl/media_files/349a0e45-c506-492b-bd7e-ca835a9fc98f.pdf) §5 pkt. 1

Rata kredytu nie zostanie obniżona, ale produkt ten zabezpiecza spłatę pozostałego kredytu, po śmierci kredytobiorcy. Dzięki temu rodzina nie zostaje obciążona należnościami z tytułu spłaty kredytu.

Nowe Konto osobiste Aurum – kredyt mniejszy o 900 zł

Trzecim sposobem jest otworzenie konto w PKO BP. Oferuje ono brak opłat za wydanie i obsługę karty do konta, 0 zł za krajowe przelewy, 0 zł za zlecenia stałe i polecenia zapłaty, czy rozszerzony Program Przywilejów. Dodatkowo kusi nas dostępem do pożyczki gotówkowej PLATINIUM. Nie ma także opłat za wypłatę gotówki ze wszystkich bankomatów PKO BP w Polsce i na świecie.

Najważniejszym kosztem jest opłata za prowadzenie konta. Mimo, że na stronie widzimy piękne 0 zł, to wystarczy przeczytać fragment tekstu, który nie jest zapisany pogrubionym drukiem. Mianowicie: „jeśli w miesiącu, za który naliczana jest opłata miesięczna za konto wpływy na konto wynoszą min. 9 000 zł lub średnie saldo depozytów w PKO Banku Polskim wynosi min. 150 000 zł, w przeciwnym razie 30 zł/mies.”. Ile wyniosłaby nas zsumowana opłata za prowadzenie konta przez 25 lat? Równo 9 000 zł.

Patrząc na to, że posiadanie tego konta obniża wysokość raty kredytu o 3 zł miesięcznie, czyli 900 zł w ciągu 25 lat, kwota opłaty za prowadzenie konta wydaje się być olbrzymia. Jest to dobre rozwiązanie dla osób, które rzeczywiście mają systematyczne wpływy np. z tytułu pracy powyżej 9 000 zł, dzięki czemu mogłyby tej opłaty uniknąć.

Dodatkowa Karta kredytowa – kredyt mniejszy o 2100 zł

Na obniżenie wysokości raty kredytu do 1 291 zł wpływa także posiadanie karty kredytowej w PKO BP. Największa grupa osób korzysta z Przejrzystej karty kredytowej PKO VISA. Aby ją posiadać trzeba być osobą pełnoletnią i zarabiać miesięcznie co najmniej 850 zł netto.

Osoby, które chciałyby korzystać z takiej karty oraz wykonywać operacje gotówkowe i bezgotówkowe, których średnio-miesięczna suma opiewa na kwotę wyższą niż 600 zł są zwolnione z rocznej opłaty za obsługę karty. Każda operacja gotówkowa zarówno w kraju, jak i za granicą łączy się jednak z opłatą równą 4% od jej wartości (nie mniej niż 10 zł).

Jeśli chodzi o osoby, które nie chciałyby korzystać z takiej karty, w związku z czym ich operacje gotówkowe i bezgotówkowe byłyby równe 0 zł, musiałyby zapłacić za obsługę karty kredytowej 60 zł raz na rok. W trakcie 25 lat naszego kredytu dałoby to kwotę 1 500 zł.

Ta metoda obniża ratę naszego kredytu o 7 zł, czyli cały kredyt o 2 100 zł. Jest to dobry pomysł dla osób, które nie chciałyby z niej korzystać, gdyż pozwala zaoszczędzić 600 zł. Jeśli chodzi o osoby, które chcą z niej korzystać, wszystko zależy od tego, jakie operacje będą nią wykonywać i jaka będzie ich wysokość.

Produkty dodatkowe można łączyć

Opisane przez nas sposoby na zmniejszenie raty kredytu można ze sobą łączyć w dowolnej konfiguracji. Warto na pewno wybrać kartę kredytową, bo nawet jej nie używając obniżamy ratę kredytu. Korzystając z konta też o kilka złotych obniżymy ratę, więc warto dla tych co mają wpływy z tytułu wynagrodzenia powyżej 9000 zł miesięcznie. Każdy kto chce zabezpieczyć życie swoich najbliższych powinien się ubezpieczyć na wypadek śmierci. Oferta banku jest atrakcyjna, ale każdy niech sam sprawdzi wyłączenia ochrony i zdecyduje, czy mu odpowiadają. Z tych możliwości jedynie ubezpieczenie od utraty pracy wydaje się zbędne. Jest drogie, suma ubezpieczenia niska i posiada wiele dodatkowych warunków.

Podsumowanie oferty Kredyt Własny Kąt Hipoteczny banku PKO BP