W kwietniu na rynku diamentów handel był spokojniejszy niż zwykle o tej porze roku, ale jednak ceny diamentów spadały. Popyt na kamienie ze strony amerykańskiego konsumenta jest mniejszy niż oczekiwano, podobnie jak chińskiego konsumenta. Póki co chiński rząd próbuje znaleźć dobry stymulant dla gospodarki, ale konsument i tak ma większą skłonność do oszczędzania i ostrożnego podejmowania decyzji. W reakcji na słabość rynku i widoczne spadki popytu, De Beers obniżył o 10% prognozę tegorocznej produkcji diamentów, do przedziału 26-29 mln karatów. Wyniki jubilerów ratuje sprzedaż złotej biżuterii, na którą popyt rośnie. Ma to też związek z tendencjami na rynku złota, które w tym roku mocno zyskuje na wartości ze względu na duże zakupy inwestycyjne, w tym banków centralnych. Sprzedaż biżuterii diamentowej w I kwartale tego roku tymczasem malała.

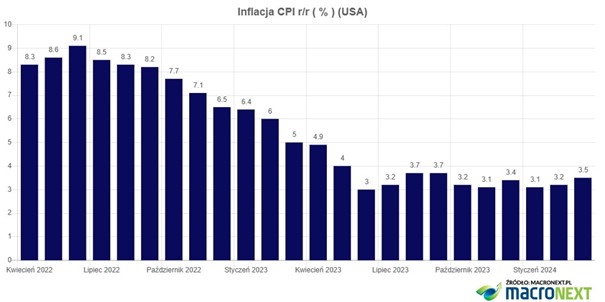

Niepokojąco wyglądać zaczyna amerykańska gospodarka – inflacja przestała już spadać, a w ostatnich miesiącach zarysował się nawet trend wzrostowy. Studzi to zatem optymizm konsumentów. Mimo wzrostu dynamiki sprzedaży detalicznej, zakupy diamentów mogą schodzić na drugi plan.

Wykres 1. Inflacja CPI w USA w ujęciu rok do roku

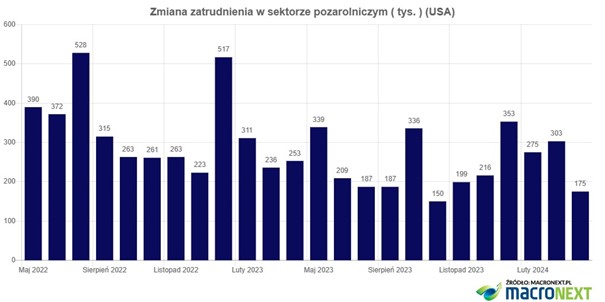

Fed w ostatnich miesiącach wykonał tzw. pivot, przesuwając znacząco oczekiwania na ilość obniżek stóp w USA oraz moment ich startu. To może wpływać na decyzje konsumentów. Do tej pory też bardzo mocny był rynek pracy. Dopiero odczyt za kwiecień pokazał, że wysokie stopy procentowe zaczynają działać, bo dynamika zatrudnienia osłabła.

Wykres 2. Zmiana zatrudnienia w sektorze pozarolniczym w USA

Kilka innych figur, jak indeks Chicago PMI czy zaufanie konsumentów także okazały się znacznie gorsze od oczekiwań. Może to wpłynąć na decyzje Fedu i jednak ograniczyć jego skłonność do utrzymywania wysokich stóp. Potrzeba jednak więcej potwierdzeń w danych.

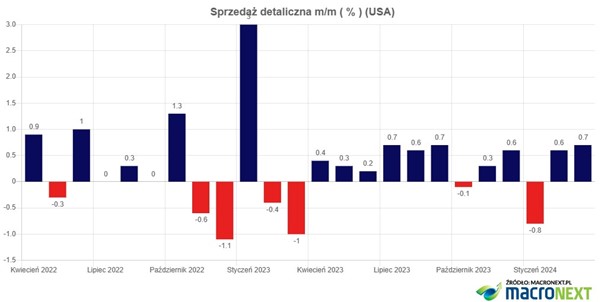

Wykres 3. Sprzedaż detaliczna w USA w ujęciu miesiąc do miesiąca

Wpływ sankcji na rosyjskie diamenty dopiero zaczyna być odczuwalny, bo na początku głównie na nie narzekano i powodowały chaos w handlu. Obecnie już wpływ ten zaczyna być dwutorowy. Z jednej strony dalej powodują one konsternację u mniejszych podmiotów handlujących diamentami i biżuterią, z drugiej wpływają pozytywnie na wyniki konkurentów Alrosy. De Beers poinformował, że kwietniowe spotkanie z klientami co prawda przyniosło spadek sprzedaży o 18% r/r, do 445 mln USD, ale za to urosło o 3% w porównaniu z marcowym spotkaniem i 19% w porównaniu ze spotkaniem ze stycznia. Spółka podała, że sankcje na rosyjskie diamenty wpływają na zmniejszenie się nadpodaży na rynku.

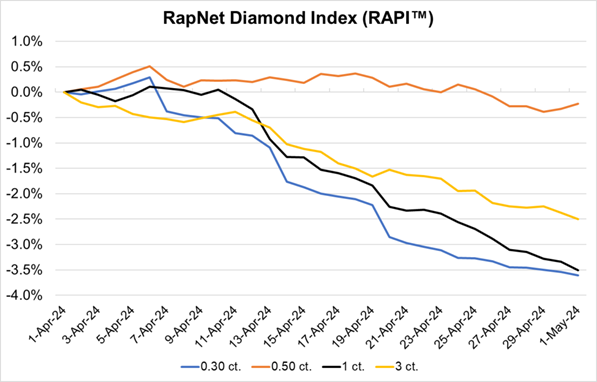

Dynamika spadków cen diamentów przyspieszyła

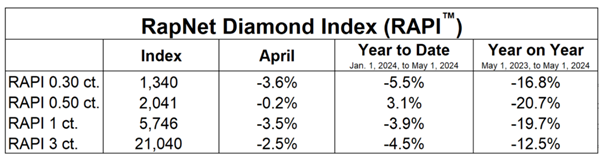

Tabela 1. Indeks RAPI

Z odbicia cen diamentów w tym roku niewiele zostało, bo licząc od początku roku na plusie jest jedynie indeks RAPI dla diamentów 0,5-karatowych, których cena w kwietniu była stabilna, notując spadek tylko o 0,2%. Na tle pozostałych grup to bardzo dobry wynik. Jako jedyny indeks ten utrzymuje się jeszcze na plusie licząc od początku roku, zyskując 3,1%. Jednak indeksy RAPI dla diamentów 0,3-, 1- i 3-karatowych w kwietniu notowały już duże spadki, odpowiednio o 3,6%, 3,5% oraz o 2,5%. Pierwszy raz od wielu miesięcy zareagował też cennik Rapaport Price Index – obniżyły się cenniki dla diamentów 1-karatowych w kolorach D-H i czystości od IF do VVS2 (od 2,6 do 4,9%) oraz dla diamentów 3-karatowych w kolorach D-E i czystości od IF do VVS2 (od 1,2 do 3,1%).

Wykres 4. Zmiana miesięczna indeksu RAPI

Źródło: Rapaport.com

Indeks IDEX w ujęciu zagregowanym spadł niewiele, bo o 0,47%, przy czym największy spadek zaliczył indeks dla diamentów 4-karatowych, spadając o 6,8%. Z kolei indeks dla diamentów 5-karatowych urósł o 0,9%. Biorąc jednak pod uwagę, że pod koniec miesiąca wykresy tych indeksów wykazywały większą zmienność, można to zrzucać na karb niskiej płynności i większej losowości cen na koniec miesiąca. Indeks IDEX dla diamentów 0,5 karatowych wzrósł o 0,25%.

BHP chce kupić właściciela De Beers

BHP, którego wycena rynkowa wynosi 149 miliardów dolarów, złożyła ofertę za Anglo American za 38,8 miliarda dolarów. Anglo American posiada 85% udziałów w De Beers Group. Oferta jest jeszcze niewiążąca i warunkowa, a biorąc pod uwagę wzrost kursu akcji Anglo American, być może nie jest ostateczna i będzie podwyższana. Póki co Anglo odrzucił ofertę po tej cenie.

Główną motywacją transakcji jest chęć BHP przejęcia kopalni miedzi Anglo American. Oczekuje się, że popyt i ceny miedzi wzrosną w miarę odchodzenia światowego popytu od paliw kopalnych i transformacji motoryzacji w elektromobilność. Kolejnym czynnikiem jest gwałtowny spadek cen akcji Anglo, który w ciągu ostatnich dwóch lat spadł o około 47%.

Jeśli transakcja dojdzie do skutku, wg analiz Rapaport, połączony koncern sprzeda De Beers, co stworzy bezprecedensową szansę na restrukturyzację handlu diamentami. De Beers znajduje się pod presją ze względu na silną konkurencję ze strony diamentów laboratoryjnych i słabszy popyt ze strony Chin. W lutym Anglo poinformowało, że wobec De Beers zostanie zastosowany odpis z tytułu utraty wartości w wysokości 1,6 miliarda dolarów. Ponadto De Beers ogłosił niedawno 23% spadek produkcji w pierwszym kwartale. W 2024 r. De Beers spodziewa się zmniejszenia produkcji o 10% do 26–29 mln karatów i wzrostu kosztów z 80 dolarów za karat do 90 dolarów za karat.

Istnieją również doniesienia, że Anglo rozważa sprzedaż De Beers. „Wall Street Journal” doniósł, że Anglo prowadził w ostatnich tygodniach rozmowy z potencjalnymi nabywcami, w tym z inwestorami z Zatoki Perskiej.

Rapaport uważa, że istnieje szansa na ożywienie handlu diamentami naturalnymi, ponieważ ceny diamentów laboratoryjnych spadną do tego stopnia, że nie będą się one już nadawały na pierścionki zaręczynowe, a duży popyt z Indii rekompensuje zmniejszony popyt w Chinach.

De Beers przenosi biuro aukcyjne z Singapuru do Botswany

W związku z wysiłkami zmierzającymi do cięcia kosztów De Beers przeniesie swoją siedzibę aukcyjną z Singapuru do Gaborone w Botswanie. Wg deklaracji Spółki przeniesienie siedziby wspiera koncentrację De Beers na usprawnieniu operacji i zwiększeniu jej efektywności, a jednocześnie ułatwia dalszy rozwój przemysłu diamentowego w Botswanie. Dział aukcyjny De Beers Group, który sprzedaje około 10% produkcji diamentów, wstrzyma działalność i wydarzenia sprzedażowe do czasu zakończenia przeprowadzki. Proces będzie trwał przez najbliższe miesiące.

Zmiana będzie oznaczać, że dział aukcyjny będzie zlokalizowany w tym samym miejscu, co Global Sightholder Sales (GSS), jednostka handlowa De Beers, która nadzoruje sprzedaż na rzecz sightholderów i akredytowanych nabywców. Ten przeniósł się do Gaborone z Londynu w 2013 roku.

Proces zmiany siedziby ma, poza ograniczeniem kosztów, przynieść zacieśnienie partnerstwa z Botswaną oraz wspierać rozwój miasta Gaborone.

Niższa prognoza produkcji na ten rok od De Beers

De Beers obniżył prognozy produkcji na ten rok w związku z utrzymującą się słabą koniunkturą na rynku diamentów i spadkiem sprzedaży w pierwszym kwartale. Spółka spodziewa się wydobyć od 26 do 29 milionów karatów w 2024 roku w porównaniu z wcześniejszą prognozą mówiącą o 29 do 32 milionach karatów. W wyjaśnieniu można przeczytać, że korekta jest „reakcją na wyższy niż średni poziom zapasów na rynku i oczekiwany stopniowy wzrost cen surowca diamentowego w pozostałej części roku”.

De Beers podał również, że wolumen sprzedaży spadł o 50% rok do roku, do 4,9 mln karatów w pierwszych trzech miesiącach 2024 r. Odzwierciedlało to powolne ożywienie na rynku diamentów, a także zmiany w harmonogramie, przy czym De Beers miał w tym kwartale dwa spotkania z klientami w porównaniu z trzema rok wcześniej. Produkcja De Beers spadła o 23% rok do roku do 6,9 miliona karatów w pierwszym kwartale, w związku z dostosowaniem się firmy do wysokich poziomów zapasów na rynku i oczekiwań stopniowego ożywienia popytu na diamenty.

Średnia cena sprzedaży wzrosła o 23% rok do roku, do 201 dolarów za karat w ujęciu skonsolidowanym, co nie obejmuje szacunkowej sprzedaży dokonywanej przez partnerów joint-venture. Odzwierciedla to zmianę struktury sprzedaży w stronę towarów o wyższej wartości – zgodną z ogólnorynkową poprawą w przypadku towarów nieoszlifowanych powyżej 2 karatów – a także wpływ obniżki cen De Beers w styczniu, która zwiększyła atrakcyjność tych kategorii. W tym samym okresie średni wskaźnik cen przybliżonych De Beers spadł o 20%.

Spadek cen surowych diamentów na przetargu Petry

Kwietniowa sesja przyniosła 49 milionów dolarów ze sprzedaży 362 132 karatów, podczas gdy ceny porównywalne spadły o 1% w porównaniu z lutym. Z tej kwoty 8,2 miliona dolarów pochodziło ze sprzedaży 14,76-karatowego niebieskiego diamentu z kopalni Cullinan w Republice Południowej Afryki.

Wartość sprzedaży wzrosła o 3% w porównaniu z 48 mln dolarów w lutym i 17% w porównaniu z analogicznym przetargiem w maju 2023 r. Wolumen sprzedaży spadł o 16% w porównaniu z lutym 2024 r. i 23% rok do roku, podczas gdy średnia cena wzrosła do 136 dolarów za karat w porównaniu do 112 dolarów za karat w poprzednim przetargu, ze względu na włączenie niebieskiego diamentu.

Petra wyjaśniła, że ceny surowych diamentów o masie powyżej 2 karatów pozostały na stałym poziomie, podczas gdy mniejsze kamienie wykazywały sezonową słabość. Średnie ceny porównywalne w pierwszych pięciu przetargach roku obrotowego spadły o 8,5% w porównaniu z analogicznymi przetargami w roku poprzednim.

Kolejne problemy z sankcjami – chaos w indyjskim handlu

Przedstawiciele indyjskiego przemysłu diamentowego skarżą się na problemy z sankcjami na rosyjskie diamenty, informując, że klienci w USA i Europie żądają deklaracji źródła pochodzenia diamentów, które obecnie są zwolnione z sankcji, co powoduje chaos w handlu.

Wielu handlarzy i jubilerów z krajów G7 odmawia zakupu jakichkolwiek oszlifowanych diamentów bez potwierdzenia pochodzenia, pomimo nowego zakazu dotyczącego towarów z Rosji, który dotyczy wyłącznie kamieni o masie 1 karata i większych, twierdzą indyjscy urzędnicy. Wg anonimowych głosów z Rady Promocji Eksportu Diamentów i Biżuterii, zamieszanie wynika z braku wyraźnego oświadczenia wyłączającego diamenty poniżej 1 karata z zakazów importu, które weszły w życie 1 marca. Postawa ta może odzwierciedlać antycypujące zachowanie rynku, bo w przyszłości sankcje pewnie będą zaostrzane.

Zarówno w USA, jak i w UE obowiązuje, do 31 sierpnia 2024 r., próg 1 karata dla diamentów oszlifowanych i nieoszlifowanych. Od 1 września UE, oprócz obniżenia minimalnego rozmiaru do 0,50 karata, nakaże stosowanie systemu certyfikacji G7.

Sankcje G7 już pośrednio zakłóciły handel Indii z powodu opóźnień celnych w Antwerpii, które ustąpiły pod koniec marca. Przesyłki utknęły na ponad tydzień, a urzędnicy blokowali towary wyraźnie nieobjęte sankcjami, takie jak nieoszlifowane diamenty dostarczane przez De Beers o wadze poniżej 0,50 karata.

Popyt na złoto wzmocnił wyniki Luk Fooka oraz Chow Tai Fook

Całkowita sprzedaż w Luk Fook wzrosła o 5% w czwartym kwartale fiskalnym, w związku z powrotem do normalnego ruchu turystycznego do Hongkongu i gwałtownym wzrostem cen złota. Sprzedaż w Hongkongu i Makau wzrosła o 10% rok do roku w ciągu trzech miesięcy kończących się 31 marca. Wzrost ten można przypisać konsekwentnemu wzrostowi liczby osób odwiedzających te regiony po ponownym otwarciu granic na początku 2023 r.

Jednakże, choć rosnąca cena złota zwiększyła przychody w styczniu i lutym, sprzedaż w Hongkongu zaczęła spadać w marcu, gdy ceny złota osiągnęły nowe maksima – wynika z danych Luk Fooka. Sprzedaż porównywalna wyrobów ze złota wzrosła w kwartale o 5%, podczas gdy sprzedaż biżuterii po stałej cenie spadła o 24%. W kategorii biżuterii o stałej cenie produkty ze złota wzrosły o 4%, a produkty z diamentami spadły o 38%.

W Chinach sprzedaż w tym okresie wzrosła o 9% rok do roku. Sprzedaż porównywalna złota w spadła o 3%, a biżuterii o stałej cenie o 39%. Sprzedaż wyrobów ze złota po stałej cenie spadła na kontynencie o 26%. Przychody ze sprzedaży diamentów po stałej cenie spadły o 60%.

Luk Fook deklaruje większe skupienie się na produktach ze złota, w których w obecnych warunkach rynkowych widzi wyższy potencjał.

Podobnie złoto uratowało wyniki w Chow Tai Fook. Sprzedaż wzrosła w czwartym kwartale roku fiskalnego, ponieważ firma odnotowała zwiększone zakupy świąteczne i dalszy wzrost aktywności turystycznej. Sprzedaż spółki wzrosła o 12% w ciągu trzech miesięcy zakończonych 31 marca, co odzwierciedla 12% wzrost w Chinach i 13% wzrost na innych rynkach. Mimo że główna siedziba znajduje się w Hongkongu, Chow Tai Fook czerpie większość swoich przychodów z kontynentu – około 89% w tym kwartale.

Złota biżuteria radziła sobie lepiej niż wyroby wysadzane diamentami w obu segmentach geograficznych, co oznacza wzrost o 3,4% w Chinach i 17% w Hongkongu. Sprzedaż biżuterii z diamentami spadła o 20% na kontynencie i o 27% w samym Hongkongu.

AGTA nie chce diamentów laboratoryjnych na swoich targach

American Gem Trade Association (AGTA) ogłosiło, że od przyszłego roku na ich targach nie będą obecne diamenty laboratoryjne. Zakaz zacznie obowiązywać począwszy od AGTA GemFair Tucson 2025.

W oświadczeniu podano: „Biorąc pod uwagę destrukcyjny wpływ diamentów laboratoryjnych na rynek, AGTA zdecydowała się zająć stanowisko w sprawie sztucznych kamieni szlachetnych na swoich targach, aby zapobiec potencjalnemu zamieszaniu. Sprzedawanie syntetycznych diamentów przez dealerów AGTA jest całkowicie akceptowalne, jeśli tak zdecydują i pod warunkiem, że zostaną one ujawnione, jednak dla przejrzystości i spokoju ducha kupujący uczestniczący w AGTA GemFairs mogą robić zakupy, wiedząc, że w sprzedaży będą dostępne wyłącznie kamienie naturalne. ”

AGTA stwierdziła, że uznaje przyjętą przez GIA definicję diamentów laboratoryjnych jako „materiał wytworzony przez człowieka o zasadniczo takim samym składzie chemicznym, strukturze krystalicznej oraz właściwościach optycznych i fizycznych jak naturalny surowiec”. Klejnoty syntetyczne nie są jednak minerałami, zauważyła AGTA – powołując się na definicje minerału opracowane przez Brytyjską Służbę Geologiczną i amerykańską Służbę Geologiczną, które wymagają, aby były one naturalne.