Naturalne kamienie czy akcje spółek wydobywczych? Rynek diamentów wchodzi w okres redefinicji – pomiędzy presją tańszych kamieni laboratoryjnych, restrukturyzacjami największych graczy a próbami tworzenia nowych instrumentów finansowych. Czy w 2025 roku nadal warto stawiać na fizyczne kamienie szlachetne, czy też sięgnąć po akcje firm których działalność jest stricte związana z wydobyciem, obróbką i sprzedażą diamentów? Analizujemy, które strategie inwestycyjne mają dziś największy sens.

- Rozróżnienie między diamentami naturalnymi a laboratoryjnymi pozostaje kluczowe – pierwsze zachowują wartość inwestycyjną, drugie zyskują na popularności konsumenckiej, ale nie stanowią aktywa inwestycyjnego.

- Ceny diamentów naturalnych w segmencie masowym są pod presją, natomiast duże i rzadkie kamienie kolekcjonerskie utrzymują wartość i stanowią stabilną klasę aktywów.

- Struktura globalnego popytu zmienia się – Stany Zjednoczone odpowiadają za połowę konsumpcji biżuterii diamentowej, podczas gdy odbudowa popytu w Chinach i Indiach przebiega wolniej.

- Najwięksi producenci zmagają się z wyzwaniami – De Beers przygotowywany jest do sprzedaży, Alrosa funkcjonuje w warunkach sankcji, a mniejsze podmioty jak Petra Diamonds czy Burgundy Diamond Mines walczą o płynność.

- Brak funduszy ETF bezpośrednio powiązanych z cenami diamentów ogranicza przejrzystość rynku, choć inicjatywy takie jak Diamond Standard wskazują kierunek potencjalnych zmian.

- W obecnych warunkach inwestowanie w akcje spółek diamentowych wiąże się przede wszystkim ze spekulacją na cyklach koniunkturalnych, podczas gdy zakup wyselekcjonowanych diamentów naturalnych pozostaje bezpieczniejszą strategią długoterminową.

W tekście zastanowimy się nad tym, czy warto rozważać inwestycje w spółki związane bezpośrednio z rynkiem diamentów, podamy przykłady takich spółek, zastanowimy się nad perspektywami rynku diamentów i ich wpływem na kursy akcji wybranych spółek, a także przedstawimy praktyczne rady dla inwestora zaciekawionego rynkiem diamentów także w formie papierów wartościowych.

Tło rynkowe – gdzie jesteśmy w 2025 r.?

Rok 2025 to dla rynku diamentów okres przejściowy, a w wielu aspektach moment krytyczny. Branża wchodzi w czas redefinicji swojej tożsamości, w którym z jednej strony widoczna jest presja konkurencyjna ze strony diamentów laboratoryjnych, a z drugiej – próby restrukturyzacji największych producentów i tworzenia nowych instrumentów finansowych, które mogłyby nadać temu rynkowi większą przejrzystość i płynność.

Na poziomie globalnym rynek stabilizuje się po kilku latach dużej zmienności. Po pandemicznym boomie w latach 2021–2022 oraz późniejszym spowolnieniu w 2023–2024, sprzedaż biżuterii diamentowej powraca na bardziej zrównoważoną ścieżkę. Stany Zjednoczone wciąż odpowiadają za około połowę światowej konsumpcji biżuterii z diamentami, podczas gdy rynki azjatyckie, takie jak Chiny i Indie, odbudowują się wolniej, nie osiągając jeszcze dynamiki sprzed pandemii. Po stronie podaży widać działania obronne: najwięksi gracze, w tym De Beers czy ALROSA, ograniczają produkcję, aby zapobiec dalszym spadkom cen.

Ceny diamentów naturalnych w segmencie masowym pozostają pod presją, głównie z powodu rosnącej popularności tańszych diamentów laboratoryjnych. Według indeksu RapNet RAPI dla kamieni o masie jednego karata, w ostatnich dwóch latach notowano spadki sięgające kilkunastu, a nawet kilkudziesięciu procent, choć początek 2025 roku przynosi pierwsze oznaki stabilizacji. Inaczej wygląda sytuacja w przypadku dużych i rzadkich kamieni kolekcjonerskich – kolorowych, unikatowych i o wyjątkowej czystości. Ten segment pozostaje odporny na presję ze strony LGD, a popyt kolekcjonerski i inwestycyjny utrzymuje ich wysoką wartość.

Najważniejszym czynnikiem, który zmienia układ sił na rynku, są jednak diamenty laboratoryjne. W 2025 roku ich wartość sprzedaży detalicznej przekroczyła 20 miliardów dolarów, a w Stanach Zjednoczonych udział w rynku pierścionków zaręczynowych przekroczył już 30%. Konsumenci doceniają przede wszystkim ich atrakcyjniejszą cenę – często nawet o 70–80% niższą niż w przypadku kamieni naturalnych – oraz argument ekologiczny i etyczny. Ten trend zmienia strukturę popytu i uderza szczególnie w segment mniejszych i średnich diamentów naturalnych.

Na sytuację nakładają się jeszcze czynniki makroekonomiczne i społeczne. Wysokie stopy procentowe oraz inflacja w Europie i USA w ostatnich latach ograniczyły wydatki konsumentów na dobra luksusowe. Młodsze pokolenia – Millennialsi i Generacja Z – są bardziej wrażliwe cenowo, a przy tym zwracają uwagę na kwestie zrównoważonego rozwoju i etyki, co dodatkowo sprzyja popularności LGD.

Spółki z branży – konieczne restrukturyzacje?

Sytuacja największych producentów pokazuje, jak poważne są wyzwania branży. Przede wszystkim, jeśli chodzi o spółki notowane, to są to przedstawiciele górnictwa diamentowego – wydobywanie surowych diamentów. Ich ceny w ostatnich latach wyraźnie spadają. Od historycznego maksimum spadek wyniósł już 40%. Sytuacja za ostatni rok także nie jest najlepsza – spadek indeksu cen diamentów surowych o prawie 8%.

Wykres 1. Ziminisky Global Rough Diamond Price Index.

Źródło: www.paulziminisky.com

W związku z powyższym, spółki wydobywcze mają coraz większe kłopoty, co wymusza restrukturyzację. Anglo American, właściciel De Beers, zapowiedział sprzedaż tego aktywa, co stanowi też wyzwanie dla całego sektora. Niemniej, zmiany właścicielskie nie są proste – słabnące wyniki De Beers nie zachęcają inwestorów, tymczasem Anglo American chciałby uzyskać dobrą cenę. Wobec tego powstała patowa sytuacja, a próby sprzedaży De Beers od 2 lat są nieudane.

Rosyjska Alrosa z kolei zmaga się z konsekwencjami sankcji geopolitycznych, co utrudnia jej dostęp do części rynków i zmienia globalne przepływy handlowe. Mniejsze spółki, takie jak Lucara czy Petra Diamonds, wciąż działają dzięki sprzedaży wyjątkowych znalezisk, jednak ich wyniki pozostają w dużym stopniu uzależnione od wahań cen.

Jednocześnie rynek finansowy coraz uważniej przygląda się diamentom jako aktywu inwestycyjnemu. Projekty takie jak Diamond Standard próbują wprowadzić standaryzowane koszyki diamentów, które mogłyby być podstawą ETF-ów lub tokenizowanych aktywów. Choć wciąż znajdują się we wczesnej fazie rozwoju, pokazują kierunek, w jakim branża będzie musiała podążać, aby zwiększyć przejrzystość i przyciągnąć inwestorów instytucjonalnych.

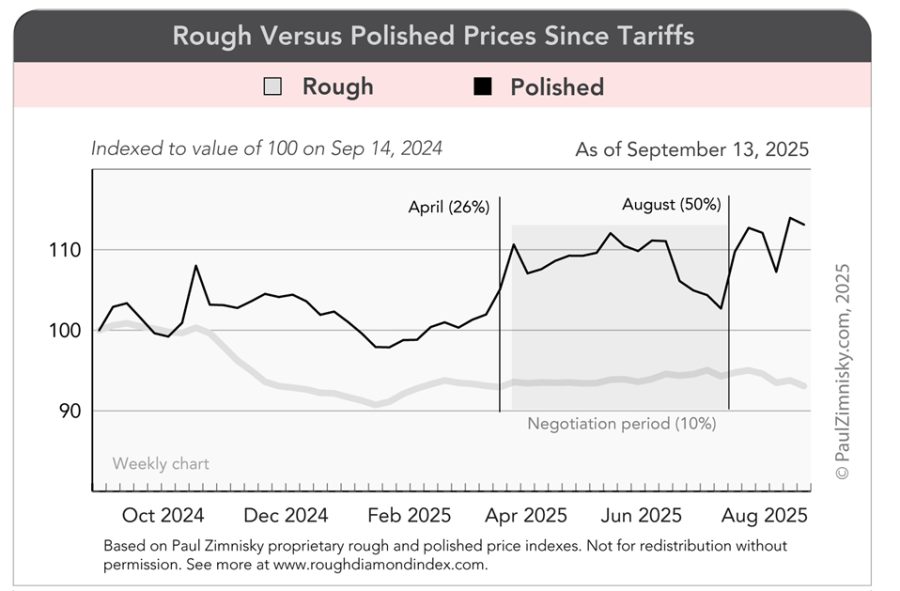

Spadki cen diamentów jako szerokiej grupy dotyczą głównie kamieni nieoszlifowanych. W przypadku diamentów oszlifowanych mamy do czynienia z dużo bardziej niejednorodną kategorią produktową. Diamenty o jakości kolekcjonerskiej czy inwestycyjnej – a więc najczęściej duże bezbarwne kamienie o najwyższych parametrach koloru, czystości i jakości szlifu to wyjątkowa kategoria. Ich ceny mogą rosnąć, a one same stanowić zyskowne aktywo inwestycyjne. Taka sytuacja rynkowa wspiera firmy handlujące diamentami – mogą one taniej kupić surowiec, oszlifować i sprzedać z wyższą marżą. Tego typu firmy nie są jednak notowane lub są spółkami obecnymi na niszowych rynkach.

Źródło: www.roughdiamondindex.com

Firmy wydobywające diamenty operują na diamentach nieoszlifowanych, dlatego ich wyniki zależą od cen takich kamieni. Najczęściej ceny diamentów oszlifowanych i nieoszlifowanych zachowują się podobnie. Obecnie można zauważyć lekki rozjazd między nimi, a jak skupimy się na 3 kategoriach, czyli diamentach bezbarwnych w najwyższej jakości, rzadkich kolorowych czy popularnych od kilku kwartałów diamentów o długich kształtach, to dostrzeżemy całkowity rozjazd tych dwóch indeksów cenowych.

Ciekawym przypadkiem są diamenty o długich kształtach jak oval, emerald, czy szczególnie markiza. Stały się prawdziwym hitem na rynku, a moda sprawia, że ich ceny dynamicznie rosną. Zauważalny jest też problem z dostępem takich diamentów. Obecnie są handlowane znacznie powyżej cennika Rapaport, co jest sytuacją niezwykłą, szczególnie w otoczeniu spadających cen diamentów nieoszlifowanych.

To pokazuje, że choć kopalnie funkcjonują na rynku diamentowym, to jednak sprzedają trochę inny produkt. Cena ich produktu spada, więc notują słabe wyniki. Z drugiej strony znajdują się wymienione wcześniej 3 kategorie diamentów oszlifowanych, których ceny utrzymują poziom lub rosną.

Tabela 1. Podsumowanie działań restrukturyzacyjnych poszczególnych spółek z branży

| Spółka | Kluczowe działania restrukturyzacyjne | Kontekst / Cel |

| De Beers | Redukcja wolumenu sprzedaży surowca w 2023–2024; Przegląd aktywów i kosztów; Anglo American ogłosił w 2024 zamiar sprzedaży De Beers; Inwestycje w LGD (Lightbox, już wygaszana jako niepowodzenie). | Stabilizacja cen, przygotowanie do zmiany właściciela; próby udziału w rynku LGD |

| Alrosa | Ograniczenie produkcji i sprzedaży w 2023–2024; Dywersyfikacja kanałów sprzedaży po sankcjach; Cięcia kosztów. | Reakcja na sankcje, utrata rynków w Europie/USA, rozwój w Azji. |

| Petra Diamonds | Restrukturyzacja zadłużenia (2021–2023); Skupienie się na wydobyciu kamieni premium (Cullinan, Williamson); Sprzedaż udziałów w projektach; Optymalizacja kosztów. | Redukcja ryzyka finansowego, poprawa cash flow; koncentracja na kamieniach premium. |

| Burgundy Diamond Mines | Przejęcie i rozwój kopalni Ekati (Kanada, 2023); Integracja upstream i downstream; Rozbudowa marki jako producenta etycznych diamentów; Pozyskiwanie kapitału na ekspansję. | Budowa pozycji średniego gracza; ESG i luksus jako przewagi konkurencyjne. |

Źródło: Opracowanie własne

Problemy finansowe spółek a kursy akcji

Firmy z branży diamentów muszą reagować na problemy rynku – część aby przetrwać, część aby uratować dodatnie wyniki finansowe. Przede wszystkim, szczególnie w przypadku spółek wydobywczych, problemem jest to, że taka działalność wiąże się z ponoszeniem dużych nakładów inwestycyjnych – na poszukiwanie nowych złóż, modernizację istniejących kopalń czy utrzymanie kosztów stałych.

W takich realiach kilka lat niesprzyjającego rynku (spadki cen diamentów, słabnący popyt) skutkuje tym, że w tego typu spółkach rośnie zadłużenie. Tymczasem generują one dużo mniej gotówki, a nakłady inwestycyjne zmniejszają stopniowo. Powoduje to, w skrajnych przypadkach, wzrost obaw o płynność finansową. Tymczasem utrata płynności finansowej to prosta droga do bankructwa. To właśnie jest obawa, która dotyczy spółki Burgundy Diamond Mines.

Wykres 2. Kurs akcji Burgundy Diamond Mines

Źródło: Bloomberg

Jak widać, na przestrzeni ostatnich 5 lat kurs spadł do poziomów 2 centów, co dobitnie ilustruje obawy o bankructwo.

W przypadku spółki Petra Diamonds skala spadku kursu jest mniejsza, ale to także kilkadziesiąt procent, odzwierciedlające obciążenie trudną sytuacją rynkową i niepewnością co do powodzenia działań restrukturyzacyjnych.

Wykres 3. Kurs akcji Petra Diamonds

Źródło: Bloomberg

Można pokazywać kolejne wykresy spółek z branży, które będzie łączył jeden mianownik – trend spadkowy cen akcji. W tym momencie oznacza to, że w grę wchodzi jedynie spekulacja na tego typu spółkach, a nie długoterminowe inwestowanie. Jedynie ewentualną strategią do rozważenia może być kupowanie spółek w transzach, co będzie rozciągnięte w czasie. Na ten moment jednak są branże, które rokują dużo lepiej.

Jak zatem inwestować?

Rynek diamentów nie jest wystandaryzowany w takim znaczeniu jak np. rynek złota, gdzie cena podlega wahaniom rynkowym, a dodatkowo wokół złota tworzone są liczne instrumenty finansowe typu ETF. Dla diamentów to nie istnieje, dlatego zostaje inwestowanie w fizyczne kamienie. Tu mogą pojawiać się takie problemy, jak niska płynność, wysokie koszty transakcyjne, różnice w wycenie (brak jednolitego standardu wyceny dla wszystkich typów), koszty przechowywania i ubezpieczenia, ryzyko certyfikacji/fałszerstw.

Tego typu ryzyka nie występują przy inwestycji w wystandaryzowane akcje notowane na giełdzie, jednak problemem jest to, że skala spadków spółek zajmujących się wydobyciem i sprzedażą diamentów jest dużo większa niż samych diamentów.

Diamenty nie są też dobrem jednorodnym – chociaż indeksy obrazujące zmiany ich cen spadają, to diamenty inwestycyjne/kolekcjonerskie mają się dobrze, czego dowodzą też wyniki wielu aukcji najbardziej renomowanych domów aukcyjnych.

Zatem cały czas inwestowanie w diamenty powinno odbywać się w najbardziej tradycyjny sposób – poprzez zakup wyselekcjonowanych diamentów inwestycyjnych, zarówno bezbarwnych, jak i kolorowych. Te kolorowe, szczególnie rzadkie (np. różowe) to już bardzo wysokie koszty, ale i potencjał na zyskiwanie na wartości z racji rzadkości występowania bardzo duży. Oczywiście, z inwestowania w diamenty należy wykluczyć kategorię diamentów laboratoryjnych – one mają tylko swój cel użytkowy, a z racji rosnącej podaży wykluczona jest możliwość zarobku przy odsprzedaży.

Podsumowanie

Ceny akcji spółek z branży diamentowej okazują się być dużo bardziej wrażliwe na koniunkturę branżową niż ceny samych diamentów. Z tego powodu, przy wciąż ciężkiej sytuacji i niepewności związanej z cłami z USA ograniczającymi handel diamentami (np. z Indii, głównego centrum eksportu oszlifowanych diamentów), należy być bardzo ostrożnym w inwestowaniu w spółki giełdowe typy Petra czy Burgundy, co najwyżej ryzykując niewielką część swoich płynnych aktywów. Dużo bezpieczniejsze będzie inwestowanie w fizyczne, ale dobrze wyselekcjonowane diamenty naturalne, pod żadnym pozorem nie laboratoryjne.

Abstrahując natomiast od sytuacji rynkowej, a skupiając się tylko na podejściu ogólnym, to inwestor powinien wybierać fizyczne naturalne kamienie, jeśli chce mieć realne rzadkie aktywo, ma długi horyzont inwestycyjny, jest gotów ponieść wyższe koszty transakcyjne, ubezpieczenia oraz przechowania. Z kolei akcje spółek (np. z branży diamentów) powinien wybierać inwestor, który chce płynnej inwestycji i rozumie czym jest spekulacja na cyklu koniunkturalnym w branży, a także akceptuje ryzyko korporacyjne i ryzyko specyficzne dla konkretnej spółki (tzn. liczy się z możliwością poniesienia dużej straty np. na skutek niekompetencji zarządu).