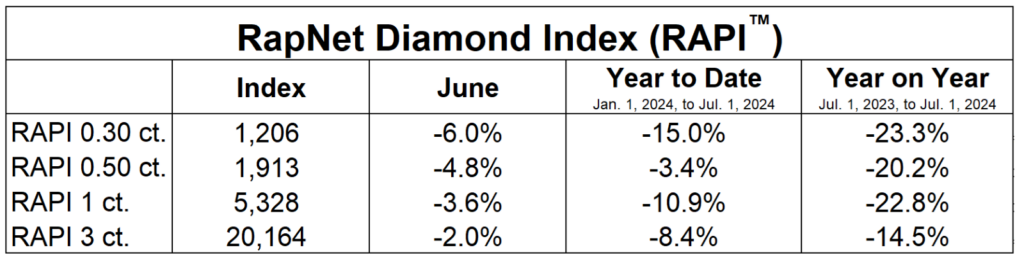

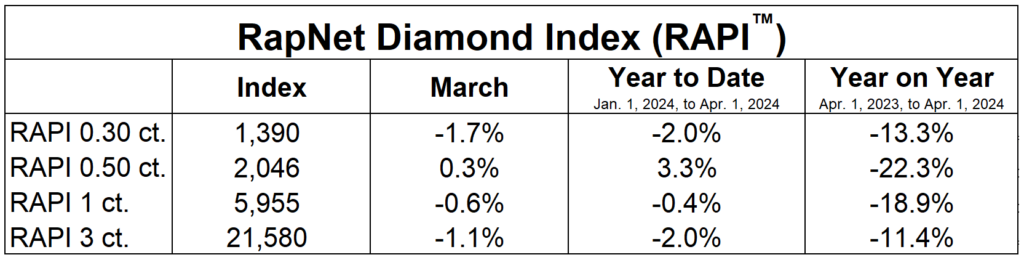

Pod koniec ubiegłego roku i na początku bieżącego pojawiły się nadzieje na poprawę sytuacji na rynku diamentów. Ceny rosły, jednak w drugiej połowie pierwszego kwartału zaczęły spadać. Wyjątkiem były ceny diamentów o masie 0,5 karata, na które utrzymywał się wysoki popyt. W drugim kwartale ceny te również spadły. Wszystkie kategorie diamentów odnotowały znaczne obniżki, szczególnie w czerwcu (spadek indeksu RAPI od 2 do 6% w zależności od kategorii). W rezultacie od początku roku wszystkie analizowane kategorie indeksu RAPI wykazują ujemne stopy zwrotu.

Rynek diamentów boryka się z problemami wynikającymi z wysokich zapasów i niskiego popytu. Dodatkowo wejście w niski okres handlu, przy strategii utrzymywania miejsc pracy w Indiach (szlifiernie działają mimo wysokich zapasów), negatywnie wpływa na ceny. Wyniki ostatnich spotkań z klientami De Beers nie są optymistyczne po kolejnym spadku sprzedaży, mimo niższych cen surowca. Sprzedaż na wszystkich przetargach do czerwca spadła o 20% r/r, do 1,95 mld USD. Spółka przewiduje krótkoterminową presję na ceny diamentów i odbudowę rynku dopiero w długim terminie.

Co więcej, po odrzuceniu kilku ofert zakupu przez Anglo American, skupienie się spółki na głównej działalności sugeruje możliwą sprzedaż De Beers. Może to zwiększyć niepewność na rynku w krótkim terminie.

Widoczna jest również konkurencja ze strony diamentów laboratoryjnych. Według analiz Rapaportu mają one w tym roku zdominować rynek pierścionków zaręczynowych w USA. Rapaport przewiduje jednak, że w 2025 r. rynek LGD załamie się z powodu zbyt niskiej ceny surowca, co spowoduje niedopasowanie do okazji, jaką jest zakup pierścionka zaręczynowego. Wtedy popyt na diamenty naturalne ma się odbudować. Są to jednak jedynie prognozy dotyczące dalszej przyszłości.

W kontekście sytuacji makroekonomicznej, ożywienie gospodarcze w Chinach postępuje wolno, natomiast większe nadzieje można wiązać z rynkiem amerykańskim. Tam jednak konieczne są obniżki stóp procentowych, aby ponownie pobudzić konsumpcję. Amerykańska Rezerwa Federalna dotychczas wykazywała ostrożność w tej kwestii, obawiając się trudności w sprowadzeniu inflacji do celu wynoszącego 2%. Obecna inflacja wynosi ponad 3%, ale pojawiły się symptomy osłabienia amerykańskiej gospodarki.

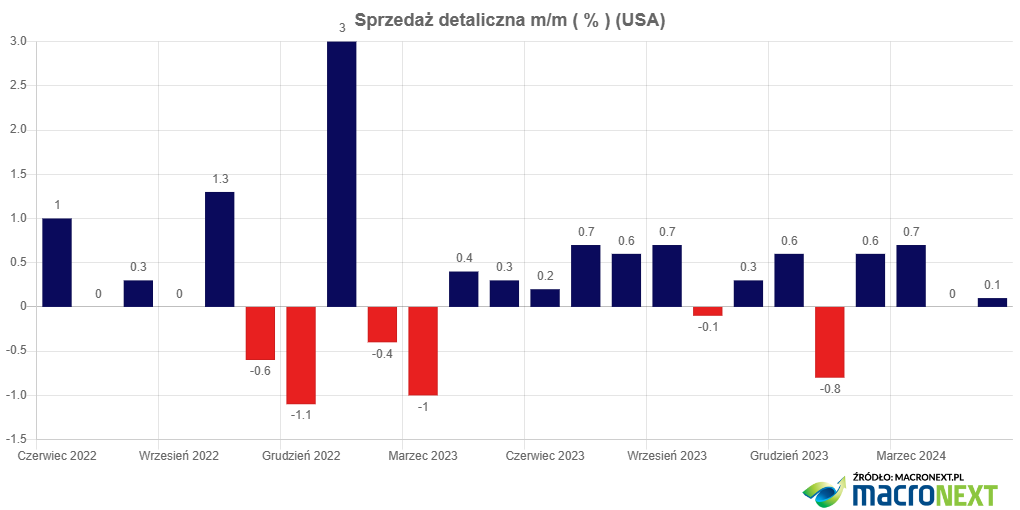

Wykres 1. Sprzedaż detaliczna w USA w ujęciu miesiąc do miesiąca.

Źródło: Macronext.com

Sprzedaż detaliczna w USA spadła do poziomu 0-0,1% w ujęciu miesięcznym. National Retail Federation (NRF) przewidywał taki scenariusz. Teoretycznie nie jest to dobra wiadomość dla rynku diamentów, zależnego od konsumenta, ale może przekonać władze Fed do szybszych obniżek stóp procentowych.

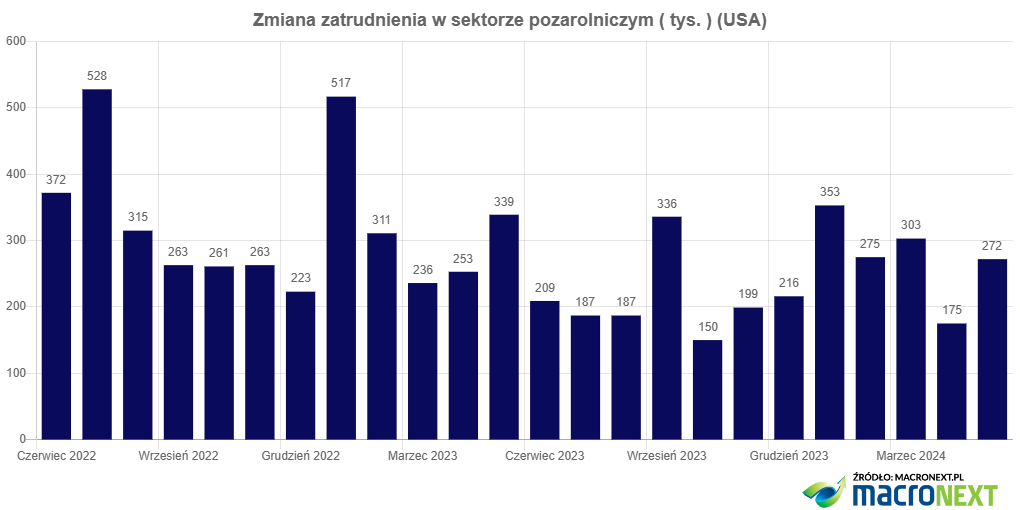

Wykres 2. Miesięczna zmiana zatrudnienia w sektorze pozarolniczym w USA.

Źródło: Macronext.com

Najważniejsze dane z amerykańskiego rynku pracy to miesięczne zmiany miejsc pracy w sektorze pozarolniczym, dostarczane przez Departament Pracy. W kwietniu odnotowano niższe wyniki, ale maj już przebił oczekiwania.

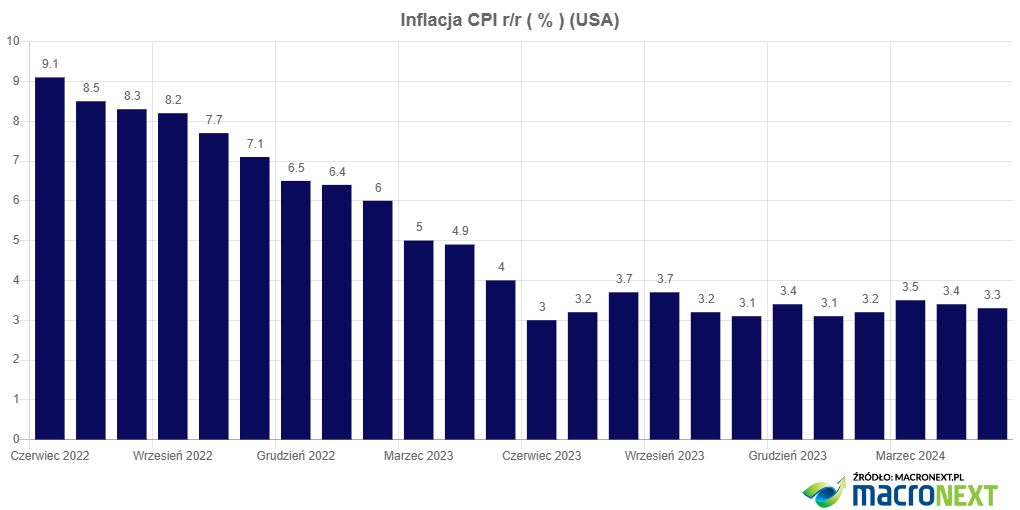

Wykres 3. Inflacja CPI z USA w ujęciu rok do roku.

Źródło: Macronext.com

Inflacja CPI zaczęła spadać, nie przekraczając oczekiwań rynkowych. Członkowie FOMC potrzebują mocniejszych dowodów na jej zmierzanie do celu, ale w ostatnim wystąpieniu publicznym prezes Fed, J. Powell, wyraził zadowolenie ze znaczących postępów w walce z inflacją. Dodał jednak, że chce zobaczyć więcej dowodów przed obniżeniem stóp procentowych. Widząc słabnące indeksy koniunktury, takie jak Chicago PMI, ISM dla przemysłu czy ISM dla usług, rynek coraz bardziej obstawia wrześniowy termin rozpoczęcia cyklu obniżek stóp. To byłby korzystny sygnał makroekonomiczny dla cen diamentów.

Niskie wyniki sprzedaży De Beers w piątym cyklu sprzedażowym

Piąte w tym roku spotkanie z klientami (sights) przyniosło spadek sprzedaży diamentów przez De Beers z powodu trudnej sytuacji gospodarczej w Chinach i początku tradycyjnie niskiego okresu dla branży diamentowej. De Beers podał, że sprzedaż wyniosła 315 milionów dolarów, co oznacza spadek o 31% w porównaniu z analogicznym okresem 2023 roku. Kwota ta jest również o 18% niższa niż 383 miliony dolarów w cyklu majowym i o 29% niższa niż suma w kwietniu.

W poprzednim cyklu De Beers obniżył ceny mniejszych diamentów, starając się uniknąć drastycznego spadku sprzedaży. Jednak do czerwca firma nie wprowadziła żadnych zmian w cenach, co spowodowało opóźnienia i odmowy, jak podają źródła Rapaport News.

De Beers spodziewa się, że ożywienie na rynku zajmie kilka lat, a spowolnienie będzie kontynuowane w krótkim okresie. Prognoza na ten rok jest niska. W II kwartale De Beers obniżył prognozy produkcji na ten rok z powodu utrzymującej się słabej koniunktury na rynku diamentów i spadku sprzedaży w pierwszym kwartale. Spółka spodziewa się wydobyć od 26 do 29 milionów karatów w 2024 roku, w porównaniu z wcześniejszą prognozą 29 do 32 milionów karatów. W wyjaśnieniu podano, że korekta jest „reakcją na wyższy niż średni poziom zapasów na rynku i oczekiwany stopniowy wzrost cen surowca diamentowego w pozostałej części roku”.

Dane obejmują wydarzenia, które miały miejsce w Botswanie w dniach 10–14 czerwca, a także sprzedaż na aukcjach. Następny cykl De Beers odbędzie się w dniach 22–26 lipca.

De Beers obniżył ceny diamentów laboratoryjnych o prawie 40%, zapowiedział wycofanie się z rynku

W odpowiedzi na sytuację w branży firma De Beers obniżyła ceny diamentów laboratoryjnych swojej marki Lightbox.

Standardowa linia marki, obejmująca kolory od I do J, będzie teraz sprzedawana za 500 dolarów za karat, co stanowi redukcję o 37,5% w porównaniu z wcześniejszą ceną 800 dolarów za karat. Kamienie o kolorze od D do F, czystości VS i doskonałym szlifie będą kosztować 900 dolarów za karat, co oznacza spadek o 40% w porównaniu z wcześniejszą ceną 1500 dolarów. Diamenty laboratoryjne w kolorach od G do H będą dostępne za 600 dolarów za karat, co stanowi spadek o 25%. Wszystkie kamienie mają czystość co najmniej VS i „bardzo dobry” szlif.

Posunięcie to jest pierwszą obniżką ceny standardowej linii Lightbox od czasu wprowadzenia marki na rynek w 2018 roku. Stała cena wynosząca 800 dolarów za karat, niezależnie od wielkości, była jedną z głównych innowacji firmy De Beers w momencie wprowadzenia na rynek, ponieważ sprzedawcy takich diamentów wcześniej ustalali ceny podobne do naturalnych diamentów.

Od tego czasu ceny materiałów syntetycznych spadły, a wielu przedstawicieli branży uważało cennik Lightbox za zawyżony. De Beers zaznaczył w osobnym oświadczeniu, że obniżka ceny ma charakter trwały. Decyzja ta wynika z niedawnego testu, w którym ustalono cenę 600 dolarów za karat dla standardowych kamieni i 1000 dolarów za karat dla kamieni w kolorach D do F.

„Różnica w cenie między diamentami naturalnymi i hodowanymi w laboratorium w sprzedaży detalicznej szybko rośnie, zwiększając świadomość konsumentów, że są to zasadniczo różne produkty” – powiedziała Sandrine Conseiller, dyrektor generalna marek De Beers. „Najwyższej jakości” dwukaratowy diament wyhodowany w laboratorium Lightbox kosztuje około 10% równoważnego diamentu naturalnego, dodał Conseiller, cytując dane pochodzące od dostawcy danych Tenoris.

Spółka poszła dalej, informując o zaprzestaniu produkcji diamentów laboratoryjnych dla marki Lightbox w ramach strategicznej modernizacji, która obejmie również produkcję i sprzedaż naturalnych diamentów. De Beers skupi się na rozwoju technologii produkcji syntetyków. Marka Lightbox będzie kontynuować działalność dzięki dużym zapasom, które mogą wystarczyć na wiele miesięcy. Decyzje dotyczące przyszłości marki zostaną podjęte później.

Oddział De Beers, Element Six, usprawni swoje trzy zakłady chemicznego osadzania z fazy gazowej (CVD), łącząc je w zakład w Portland, Oregon, warty 94 miliony dolarów. Dyrektorzy wyjaśnili, że ten zakład stanie się centrum technologicznym produkującym diamenty do zastosowań przemysłowych. Celem De Beers jest uczynienie Element Six liderem w technologii diamentów laboratoryjnych.

Decyzja ma również wymiar finansowy. W ciągu sześciu lat ceny diamentów hodowanych w laboratoriach spadły, co doprowadziło do niższych marż detalicznych w przeliczeniu na dolara i sprawiło, że ta kategoria stała się mniej atrakcyjna dla jubilerów. De Beers spotkała się także z ostrym sprzeciwem branży w różnych momentach, zwłaszcza gdy krótko testowała pierścionki zaręczynowe z diamentami laboratoryjnymi. W kwietniu Lightbox obniżył ceny detaliczne nawet o 40%, odzwierciedlając sytuację na rynku.

Krok w kierunku ponownego skupienia się na diamentach naturalnych, będący częścią nowej strategii firmy „Origins,” ma na celu ożywienie marketingu tej kategorii, w tym poprzez partnerstwa ze sprzedawcami detalicznymi. Jest to następstwem niedawnej współpracy firmy z Signet Jewelers, obejmującej szkolenie sprzedawców w zakresie prezentowania konsumentom historii naturalnego diamentu. De Beers wprowadzi także na rynek Diamond Proof, nowy instrument dostępny w sklepach, służący do wykrywania diamentów laboratoryjnych.

Tymczasem Pandora widzi potencjał w LGD

O ile diamenty laboratoryjne nie mają wartości inwestycyjnej, to mogą się sprawdzić jako kamienie używane w tańszej biżuterii. Taki potencjał dostrzega Pandora, która po raz pierwszy wprowadziła na rynek UE biżuterię z syntetycznymi diamentami, wybierając na debiut Danię. Wprowadzono cztery kolekcje oparte na syntetykach: Pandora Talisman, Pandora Infinite, Pandora Nova i Pandora Era. Obejmują one naszyjniki, pierścionki i kolczyki, których ceny zaczynają się od 1899 DKK (275 dolarów).

To działanie jest nieco na przekór rynkowi, który wycofuje się z diamentów laboratoryjnych. Szefostwo Pandory jednak widzi w tym przyszłość i innowacyjność. Pandora po raz pierwszy wprowadziła diamenty laboratoryjne do sklepów stacjonarnych i e-commerce pod koniec sierpnia 2023 roku w Wielkiej Brytanii, Stanach Zjednoczonych, Kanadzie i Australii. W październiku rozszerzyła ofertę o Meksyk i Brazylię.

Wyniki Pandory są dobre, z szansą na dalszą poprawę. W zeszłym miesiącu jubiler podniósł prognozę przychodów na cały rok w związku z wyższą, niż oczekiwano sprzedażą. Obecnie uważa, że przychody w 2024 r. wzrosną od 8% do 10%, w porównaniu z 6% do 9% raportowanymi na początku roku.

Pandora przypisała wzrost sprzedaży dużemu popytowi na swoje kolekcje z kamieni laboratoryjnych. W pierwszym kwartale przychody wzrosły o 17% rok do roku, do 6,83 miliarda DKK (986,3 miliona dolarów).

AGTA nie chce diamentów laboratoryjnych na swoich targach

American Gem Trade Association (AGTA) ogłosiło, że od przyszłego roku na ich targach nie będą obecne diamenty laboratoryjne. Zakaz zacznie obowiązywać od AGTA GemFair Tucson 2025.

W oświadczeniu podano: „Biorąc pod uwagę destrukcyjny wpływ diamentów laboratoryjnych na rynek, AGTA zdecydowała się zająć stanowisko w sprawie sztucznych kamieni szlachetnych na swoich targach, aby zapobiec potencjalnemu zamieszaniu. Sprzedawanie syntetycznych diamentów przez dealerów AGTA jest całkowicie akceptowalne, jeśli tak zdecydują i pod warunkiem że zostaną one ujawnione, jednak dla przejrzystości i spokoju ducha kupujący uczestniczący w AGTA GemFairs mogą robić zakupy, wiedząc, że w sprzedaży będą dostępne wyłącznie kamienie naturalne”.

AGTA stwierdziła, że uznaje przyjętą przez GIA definicję diamentów laboratoryjnych za „materiał wytworzony przez człowieka o zasadniczo takim samym składzie chemicznym, strukturze krystalicznej oraz właściwościach optycznych i fizycznych jak naturalny surowiec”.

Klejnoty syntetyczne nie są jednak minerałami, zauważyła AGTA, powołując się na definicje minerału opracowane przez Brytyjską Służbę Geologiczną i amerykańską Służbę Geologiczną, które wymagają, aby były one naturalne.

Dyskusyjny temat sankcji na rosyjskie diamenty

Temat sankcji na rosyjskie diamenty budzi powszechne obawy rynku, przede wszystkim dotyczące uczynienia z Antwerpii jedynego centrum weryfikacji, co może przynieść więcej szkód niż korzyści.

Amerykańscy jubilerzy ze stowarzyszenia Jewelers of America (JA) oraz kluczowe osobistości z branży spotkali się w czerwcu z prawodawcami w Waszyngtonie, aby wyrazić swoje obawy dotyczące planowanych sankcji na rosyjskie diamenty. Dyrektor generalny JA, David Bonaparte, zauważył, że sankcje obejmowałyby przyjęcie propozycji Unii Europejskiej, która wymagałaby, aby wszystkie diamenty o masie 0,50 karata i większe, przeznaczone na rynki G7, przechodziły przez jeden kanał importu w Belgii.

JA stwierdziło, że wspiera wysiłki mające na celu wykluczenie diamentów pochodzenia rosyjskiego z łańcucha dostaw, w tym bardziej rygorystyczne przepisy, które weszły w życie 1 marca. Przepisy te wymagają od importerów samodzielnego oświadczenia, że diamenty o masie 1 karata lub większej nie pochodzą z Rosji, nawet jeśli zostały wyprodukowane w kraju trzecim.

Jednakże nakazanie fizycznej weryfikacji i certyfikacji wszystkich nieoszlifowanych diamentów w Belgii „spowodowałoby maksymalne szkody w globalnym łańcuchu dostaw diamentów i biżuterii, mając jednocześnie minimalny wpływ na przychody Rosji z diamentów” – argumentował JA w oświadczeniu.

W spotkaniu w Waszyngtonie uczestniczyło kilkunastu polityków demokratycznych i republikańskich oraz pracownicy Izby Reprezentantów i Senatu USA.

De Beers chciałby przedłużenia okresu przejściowego sankcji nałożonych na rosyjskie diamenty przez G7 o jeden rok. To jeden z siedmiu punktów, które firma przedstawiła w zeszłotygodniowym oświadczeniu z zaleceniami dotyczącymi sposobu wdrażania przepisów sankcyjnych.

W obecnym przejściowym okresie, od 1 marca do 1 września, Stany Zjednoczone wymagają od importerów przedstawienia deklaracji, że importowane diamenty nie pochodzą z Rosji. Od 1 września mają wejść w życie wymogi dotyczące identyfikowalności oparte na technologii. Chociaż De Beers popiera wprowadzenie od 1 września ograniczeń importowych dla oszlifowanych diamentów o masie 0,50 karata i więcej (obecnie dotyczą one diamentów powyżej 1 karata), opowiedział się za przedłużeniem okresu przejściowego do września 2025 r., aby dać branży więcej czasu na dostosowanie się.

De Beers ponownie wyraził sprzeciw wobec uczynienia Antwerpii jedynym węzłem kontroli wszystkich diamentów wprowadzanych do krajów G7. Zdaniem spółki, diamenty powinny być certyfikowane jak najbliżej źródła pochodzenia, aby zapewnić maksymalną pewność co do ich pochodzenia. Oznacza to certyfikowanie diamentów w krajach takich jak Botswana, Namibia, Kanada, RPA czy Angola, które są dużymi producentami diamentów.

Mieszane wrażenia po targach w Las Vegas

Handel diamentami podczas zakończonych w poniedziałek targów JCK Las Vegas odbywał się w atmosferze ostrożności i niechęci do dużych zakupów, z powodu niepewności amerykańskich konsumentów.

Targi JCK Las Vegas odzwierciedlały mieszane trendy w branży. Dostawcy diamentów prezentowali różne recenzje, a konkurencja ze strony diamentów laboratoryjnych nadal wpływała na sprzedaż. Niektóre kategorie kamieni naturalnych, głównie kamienie o czystości SI, wypadły dobrze.

Wielu wystawców przystąpiło do targów z niskimi oczekiwaniami ze względu na trudne warunki rynkowe. Piątek, pierwszy dzień targów JCK, okazał się lepszy od przewidywań dla handlarzy diamentami, ale w sobotę biznes spowolnił z powodu nieobecności wielu żydowskich uczestników. Następnie aktywność ustała, a w poniedziałek panowała cisza, gdy wielu sprzedawców detalicznych już opuściło targi.

Diamenty o czystości SI, kluczowy produkt w USA, sprzedawały się dobrze, a detaliści stopniowo wracali do ich naturalnych odpowiedników. Ta kategoria ucierpiała w zeszłym roku z powodu konkurencji ze strony diamentów laboratoryjnych, ale w tym roku powróciła do formy.

Dostawcy zgłaszali stałe zainteresowanie diamentami o czystości SI o masie od 1 do 2 karatów, w kolorze od G do J. Diamenty o masie 3 karatów i większe również wypadły dobrze, podczas gdy najmniejsze kamienie – o masie około 0,25 karata – były poszukiwane głównie w czystości SI.

SI2 radziły sobie lepiej niż SI1, odzwierciedlając szersze trendy rynkowe. Według danych RapNet, ceny okrągłych, 1-karatowych diamentów D do H, SI2 wzrosły w maju o 0,9%. ceny SI1 w tych kategoriach spadły w tym samym okresie o 1,7%. Dla porównania indeks RapNet Diamond Index (RAPI™) dla towarów o masie 1 karata – obejmujący diamenty okrągłe, D do H, IF do VS2 – spadł w maju o 3,8%. Popularność diamentów o czystości SI wynika z ich braków (niższa produkcja w Indiach)

Na targach dało się też wyraźnie zauważyć odchodzenie od diamentów laboratoryjnych. Wystawcy mówili, że klienci, którzy w zeszłym roku zainwestowali w produkty wytwarzane w laboratoriach, teraz kupują produkty naturalne, co odzwierciedla gwałtowny spadek cen kamieni laboratoryjnych i marż sprzedawców detalicznych w dolarach.

Rapaport

Raz w tygodniu, w piątek o północy czasu wschodnioamerykańskiego (GMT-5) publikowany jest cennik Rapaport. Znajdują się w nim ceny ofertowe diamentów bezbarwnych. Jest to doskonałe źródło informacji o aktualnie panujących cenach rynkowych tych kamieni.

W odróżnieniu od indeksu RAPI, który doskonale prezentuje sentyment na rynku cennik Rapaport, zawiera informacje o cenach ofertowych konkretnych diamentów. W tym opracowaniu znajdziemy informacje o cenach diamentów bezbarwnych od 0,03 karata do ponad 10 karatów, w kolorze od D do M oraz czystości z zakresu IF-I3.

Cennik Rapaport zmienia się rzadziej i może nie reagować na mniejsze zmiany cen indeksów, jednak te w 2 kwartale były już znaczące. Najsilniejsze pozostały diamenty o masie 0,5-karata, gdzie Rapaport nie zmienił cennika. W cenniku diamentów o masie 1 karata spadki od 3,4 do 8,7% były notowane w cenniku diamentów o kolorach D-H i czystości od IF do VVS2. W przypadku diamentów 3-karatowych obniżki cen były mniejsze (od 1,2 do 3,1%) i dotyczyły mniejszego zakresu parametrów (kolory D-E i czystość od IF do VVS2).

Indeksy RAPI w 2 kwartale 2024 r. mocno spadły, odzwierciedlając trudną sytuację na rynku i brak odrodzenia popytu. O ile po pierwszym kwartale na plusie był jeszcze indeks diamentów 0,5-karatowych, tak w połowie roku wszystkie indeksy RAPI notowały już spadki. W samym 2 kwartale najbardziej, bo o 13%, spadł indeks cen dla diamentów 0,3-karatowych. Indeks RAPI dla 1-karatowych spadł o 10,5%, dla 0,5-karatowych o 6,7%, a dla 3-karatowych o 6,4%.

Źródło: Rapaport.com

| 0,5 ct | IF | VVS1 | VVS2 | VS1 | VS2 |

| D | 0,0% | 0,0% | 0,0% | 0,0% | 0,0% |

| E | 0,0% | 0,0% | 0,0% | 0,0% | 0,0% |

| F | 0,0% | 0,0% | 0,0% | 0,0% | 0,0% |

| G | 0,0% | 0,0% | 0,0% | 0,0% | 0,0% |

| H | 0,0% | 0,0% | 0,0% | 0,0% | 0,0% |

| 1 ct | IF | VVS1 | VVS2 | VS1 | VS2 |

| D | -8,5% | -8,1% | -3,9% | 0,0% | 0,0% |

| E | -8,3% | -6,6% | -3,4% | 0,0% | 0,0% |

| F | -8,7% | -8,1% | -3,7% | 0,0% | 0,0% |

| G | -8,3% | -7,9% | -7,5% | 0,0% | 0,0% |

| H | -7,0% | -7,3% | -3,9% | 0,0% | 0,0% |

| 3 ct | IF | VVS1 | VVS2 | VS1 | VS2 |

| D | -3,0% | -2,7% | -3,1% | 0,0% | 0,0% |

| E | -2,8% | -2,0% | -1,2% | 0,0% | 0,0% |

| F | 0,0% | 0,0% | 0,0% | 0,0% | 0,0% |

| G | 0,0% | 0,0% | 0,0% | 0,0% | 0,0% |

| H | 0,0% | 0,0% | 0,0% | 0,0% | 0,0% |

IDEX

Drugim obok RAPI popularnym indeksem śledzącym zmiany cen diamentów bezbarwnych jest indeks IDEX. Od indeksu RAPI odróżnia go bardziej zróżnicowany skład. Indeks IDEX jest aktualizowany co godzinę i dostępny publicznie.

W 2 kwartale 2024 r. zagregowany indeks IDEX spadł o 3,6%. W podziale na diamenty o różnej masie widać sporą rozbieżność. Najbardziej potaniały diamenty 4-karatowe – indeks IDEX dla nich spadł o 6,1%. Indeks IDEX dla diamentów 0,5-karatowych spadł o 2,5%, a najbardziej odporne na spadki były diamenty 3- i 5-karatowe ze spadkami o, odpowiednio, 1,7% oraz 1,1%.

Diamenty, w odróżnieniu od złota nie są towarem jednorodnym posiadającym jedną cenę. Kombinacji cech, jakimi możemy scharakteryzować te kamienie szlachetne, są tysiące. Z tego powodu indeks cenowy diamentów jest średnią dla wielu różnych kamieni. Jak widać na przykładzie cen z Rapaport ceny niektórych diamentów, będą rosły mocniej, niż indeks, natomiast innych słabiej. Każdy diament jest inny i wymaga osobnego podejścia.

Indeks ułatwia określenie sentymentu na rynku tych wyjątkowych kamieni szlachetnych.

Diamenty na tle innych aktywów

Drugi kwartał 2024 roku przyniósł zróżnicowane wyniki na światowych giełdach. Choć nadal mamy do czynienia z hossą, staje się ona bardziej wybiórcza. Indeksy amerykańskie, napędzane wynikami największych technologicznych spółek i dalszym boomem na rozwój AI, okazały się mocne. Indeks S&P 500 urósł o 3,9%, a technologiczny NASDAQ wzrósł o 8,3%. Warszawska giełda również dobrze się spisywała.

Dzięki silnej pozycji spółek nastawionych na konsumenta oraz wybranych spółek surowcowych i przemysłowych indeks WIG urósł o 7,1%. Europa Zachodnia, borykająca się z problemami gospodarczymi i ryzykiem politycznym (wzrost wpływów skrajnie prawicowych partii, potencjalna wojna handlowa z Chinami), zachowywała się słabiej. Niemiecki DAX spadł o 1,4%, a francuski CAC 40 zniżkował o 8,9%.

Polskie obligacje w tym roku stabilizują się po świetnym poprzednim roku. W pierwszym kwartale wzrost indeksu cen papierów skarbowych TBSP wyniósł minimalnie 0,25%, a w drugim kwartale 0,7%. Retoryka RPP, która wyklucza perspektywę obniżek stóp procentowych w tym roku, nie pozwala na odbicie cen obligacji skarbowych. Wygląda na to, że ten rok może upłynąć na stabilizacji cen.

W metalach szlachetnych bardzo mocnym aktywem pozostaje złoto, które utrzymuje swoją siłę już od kilku kwartałów. Na początku tego roku cena kruszcu wzrosła o 8,1%, a w drugim kwartale o 4,3%. Daje to blisko 13-procentową półroczną stopę zwrotu. Cena złota jest napędzana bezpośrednimi zakupami banków centralnych, które poszerzają swoje portfele, oraz stałym popytem detalicznym ze strony chińskich inwestorów szukających bezpieczeństwa. Dodatkowo czynniki polityczne w Europie mogą wzmacniać rolę złota jako bezpiecznego schronienia dla kapitału.

Podsumowanie

Po pierwszym kwartale istniały nadzieje na utrzymanie odbicia cen diamentów w wybranych kategoriach, jednak po kolejnym kwartale sytuacja stała się jasna – presja na spadek cen wciąż jest silna, a rynek przesuwa oczekiwania na poprawę w długim terminie.

Sytuacja popytowo-podażowa na rynku diamentów uległa pogorszeniu. Poziom zapasów jest wysoki, a kupujących niewielu, co pokazały m.in. targi w Las Vegas. Kolejne przetargi De Beers wskazują na spadek popytu mimo ostatnich dużych obniżek cen. Szlifiernie w Indiach nadal pracują pełną parą, aby utrzymać miejsca pracy, co prowadzi do dalszego obniżania cen diamentów.

Od strony makroekonomicznej obserwujemy osłabienie amerykańskiej gospodarki, co w krótkim terminie nie sprzyja popytowi konsumpcyjnemu na biżuterię. Jednak otwiera to pole do szybszej obniżki stóp procentowych przez Fed. Potencjalne rozpoczęcie cyklu obniżek stóp zaraz po wakacjach mogłoby stanowić większe wsparcie także dla rynku diamentów.