Historia wolnego rynku w Polsce liczy ponad 30 lat. W 1989 r. nastąpiła zmiana ustroju, a już 16 kwietnia 1991 r. odbyła się pierwsza sesja na Giełdzie Papierów Wartościowych (GPW). Powstanie tej instytucji najlepiej świadczyło o głębokich zmianach gospodarczych zachodzących w naszym kraju. Szybka i na początku burzliwa transformacja przyniosła gwałtowny wzrost liczby prywatnych przedsiębiorstw. Niektóre z nich przez 30 lat wolnego rynku rozwinęły się na dużą skalę. Liderzy mogą mówić o miliardach złotych rocznych przychodów, a największa polska sieć handlu detalicznego, Dino, osiągnęła już 20 mld PLN rocznych przychodów.

Naturalnie, coraz częściej mówi się o sukcesji. Jak barwnie może to wyglądać, ilustruje popularny serial Sukcesja produkcji HBO. Temat sukcesji stał się na tyle istotny, że w tym roku uruchomiono nowy mechanizm prawny służący do jej sprawnego przeprowadzenia – fundację rodzinną. Choć nie jest to jedyna dopuszczalna forma przekazywania majątku, z racji jej nowości, w dalszej części tekstu przyjrzymy się jej bliżej.

Problem równego traktowania

W Polsce działa ponad 3 mln przedsiębiorców, z czego blisko 520 tys. zarejestrowanych w CEIDG ukończyło 60. rok życia. Naturalnym więc jest, że coraz częściej myślą oni o biznesowej emeryturze. W związku z procesami demograficznymi liczba takich przedsiębiorców będzie nadal rosła, co sprawi, że temat sukcesji stanie się jeszcze ważniejszy dla dalszego rozwoju polskiej gospodarki.

Jeśli dziedzicem rodzinnego biznesu jest jedna osoba, problem formalny właściwie nie istnieje. Może jednak pojawić się kwestia motywacyjna – dziecko nie zawsze chce przejąć biznes swoich rodziców. Niemniej, zarówno proces dziedziczenia, jak i potencjalnego przekazania firmy w formie darowizny za życia założycieli, jest stosunkowo łatwy do zrealizowania.

W przypadku dwójki lub większej liczby dzieci, zwłaszcza gdy jedno chce przejąć firmę, a drugie niekoniecznie, sprawiedliwy podział majątku staje się znacznie trudniejszy. Zwykle rodzinny biznes jest najcenniejszym składnikiem majątku, co rodzi problem jego wyceny oraz konieczność zaspokojenia finansowego dzieci niezainteresowanych przejęciem firmy. W przypadku firm notowanych na giełdzie wyceny dokonuje rynek, co ułatwia ten krok.

Bywa też tak, że żadne z dzieci nie interesuje się przejęciem rodzinnego biznesu. To na pewno upraszcza potencjalny podział majątku, gdyż wówczas właściciele najczęściej decydują się na sprzedaż – albo do inwestora branżowego, albo do jakiegoś funduszu PE/VC. Ciężko jednak w takiej sytuacji mówić o sukcesji i budowaniu wartości firmy rodzinnej. Natomiast sprawiedliwy podział gotówki jest już na pewno dużo prostszy.

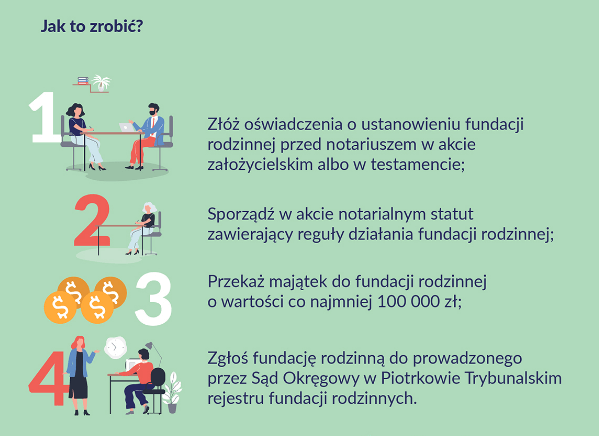

Na ratunek – fundacja rodzinna

O ustawowym uregulowaniu zasad działania fundacji rodzinnej przedsiębiorcy walczyli od dawna. W końcu, w maju tego roku, przepisy te weszły w życie i już zaczynają z nich coraz bardziej ochoczo korzystać nawet ci najwięksi przedsiębiorcy. Założenie fundacji rodzinnej jest teraz proste, co ilustruje poniższy schemat.

Ilustracja 1. Schemat założenia fundacji rodzinnej

Źródło: Biznes.gov.pl

Podstawową funkcją takiej fundacji jest to, że pozwala ona zbudować struktury organizacyjne i zapewnić kontynuację biznesu oraz ochronę majątku w perspektywie dłuższej niż jedno pokolenie, bez osobistego zaangażowania następców prawnych. Odseparowuje formalnie biznes i sprawy rodzinne, ponieważ majątek rodziny staje się własnością fundacji rodzinnej. Ma ona za zadanie działać jak skarbiec – na podstawie swojego statutu ma zapewnić rodzinie środki finansowe, a przy tym w rozwoju biznesu realizować wizję fundatora.

Fundatorem fundacji rodzinnej może być osoba fizyczna, która posiada pełną zdolność do czynności prawnych. Fundatorów może być kilku, jeśli fundacja jest założona w drodze aktu założycielskiego. Beneficjentami takiej instytucji najczęściej są członkowie rodziny, ale fundator może wskazać też osoby trzecie i organizację pożytku publicznego. Fundator określa też sposób kierowania fundacją – organem wykonawczym jest zarząd, który może podlegać kontroli rady nadzorczej. Ważną funkcję pełni też zgromadzenie beneficjentów, do którego należą osoby wskazane przez fundatora, najczęściej członkowie rodziny. To zgromadzenie zbiera się w określonych przypadkach, na przykład przy uzupełnianiu składu danego organu, zatwierdzeniu sprawozdania finansowego. Zapewnia to wpływ rodziny na najważniejsze kwestie związane z działalnością fundacji rodzinnej w perspektywie wielu lat, takie jak zarządzanie firmą czy zapewnienie finansowania dla beneficjentów fundacji.

Preferencje podatkowe

Fundacja rodzinna może wyprzeć z rynku tzw. FIZAN-y (Fundusz Inwestycyjny Zamknięty Aktywów Niepublicznych), prowadzone przez różne TFI. Do tej pory był to dobry sposób optymalizacji podatkowej, niestety okryty też złą sławą przez liczne problemy (straty, problemy z odzyskaniem zainwestowanych środków) mniejszościowych inwestorów takich funduszy. Przepisy dotyczące fundacji rodzinnej też pozwalają na zmniejszenie podatków.

Założenie fundacji rodzinnej oraz przekazanie do niej majątku nie jest opodatkowane. Fundacja rodzinna płaci CIT 15% pobierany dopiero w momencie przekazywania środków beneficjentom. Jeżeli chodzi o podatek PIT to beneficjenci będący osobami fizycznymi, są zwolnieni z podatku, jeśli należą do najbliższej rodziny. Chodzi tu o fundatora oraz jego małżonka, wstępnych, zstępnych, rodzeństwo, pasierbów, ojczyma lub macochę. Osoby zaliczane do I lub II grupy podatkowej w rozumieniu przepisów o podatku od spadków i darowizn zapłacą 10% PIT. Pozostałe grupy objęte są podatkiem PIT w wysokości 15%.

Przykład wykorzystania fundacji rodzinnej w praktyce

Polska w kwestii fundacji rodzinnych raczej podąża za Zachodem. Takie rozwiązania są już obecne w wielu państwach europejskich, jak Szwecja, Szwajcaria, Niemcy czy Austria. Przykładów fundacji rodzinnych mamy już sporo, ale dopiero od maja można w praktyce wykorzystywać je także do oszczędności podatkowych.

W dniu 13 czerwca 2023 r. zostało ogłoszone wezwanie na 100% akcji spółki STS, notowanego na warszawskiej giełdzie lidera rynku zakładów sportowych w Polsce. Wzywającym jest Entain CEE, joint-venture bukmacherskiej grupy Entain i czeskiego funduszu inwestycyjnego EMMA Capital. 70% akcji posiada rodzina Juroszków. Akcje te są własnością dwóch fundacji – MJ Foundation Fundacji Rodzinnej w organizacji oraz Fundacji Zbigniewa Juroszka Fundacja Rodzinna w organizacji. Za swój pakiet akcji fundacje te dostaną ok. 2,4 mld PLN. Z tego część środków zostanie zainwestowana w 10-procentowy udział w Entain CEE. Pozostałe środki natomiast będą reinwestowane w ramach ww. fundacji. I to właśnie jest kluczowe. Funkcjonujące obecnie przepisy pozwalają fundacjom nie płacić podatku CIT tak długo, jak zyski z inwestycji są reinwestowane w ramach fundacji.

Jest to oczywiście sposób na optymalizację podatkową, ale jednocześnie fundacja rodzinna faktycznie ma wiele zapisów pomagających w przeprowadzeniu udanej sukcesji. Wydaje się, że wehikuły tego typu będą w Polsce coraz popularniejsze, podążając drogą gospodarek o bardziej rozwiniętych tradycjach pokoleniowych biznesów.