Naszą kategorię EMERYTURY poświęciliśmy informacjom o samodzielnym inwestowaniu na emeryturę. Szczególnie wskazujemy na IKE i IKZE jako rozwiązania dostępne dla każdego, zrozumiałe w zarządzaniu, z najszerszą ofertą i wsparciem konsultantów instytucji finansowych. Prowadzenie swoich inwestycji pod ochroną IKE lub IKZE ma wiele zalet, z których każdy z nas może skorzystać. W związku z tym przygotowaliśmy dla Was kompendium wiedzy o IKE i IKZE

Możemy legalnie uniknąć płacenia podatków od zysków kapitałowych. Wpłacając na rachunek w ramach IKZE otrzymamy zwrot podatku. Konta w większości instytucji są bezpłatne i nie wiążą się z nimi żadne koszty. Co więcej, wiele instytucji obniża różne opłaty i koszty osobom, które przeniosą swoje rachunki pod ochronę IKE i IKZE.

Prowadzenie rachunku w IKE i IKZE ma wiele zalet, ale też kilka ograniczeń. Najważniejsze z nich umieściliśmy w poniższych materiałach. To warto wiedzieć, gdy chcesz zacząć samodzielne oszczędzanie.

Zasady i limit wpłat na IKE i IKZE

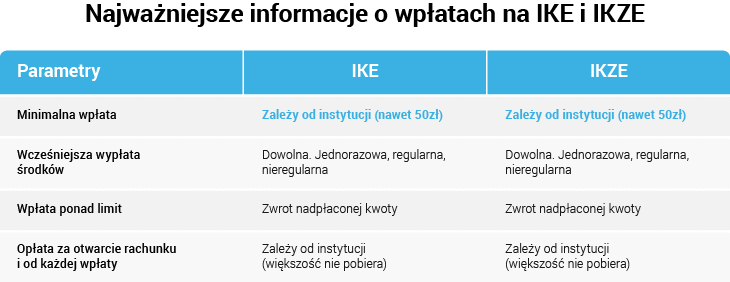

Zarówno IKE i IKZE są bardzo elastyczne, jeśli chodzi o wpłaty. Wiele zależy jednak od instytucji, w której znajduje się rachunek. Warto zapoznać się z warunkami, ponieważ nie każda firma decyduje się na brak opłat i ustalenie wysokości pierwszej i kolejnej wpłaty.

Pamiętajmy o limitach wpłat na 2019 rok.

Limit wpłat w IKE na 2019 rok wynosi 14 295 zł

Limit wpłat na IKZE na 2019 rok wynosi 5 718 zł

Wypłata pieniędzy z IKE lub IKZE

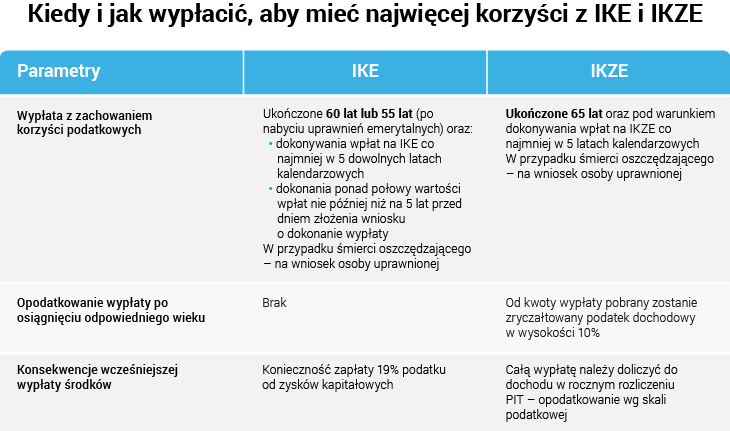

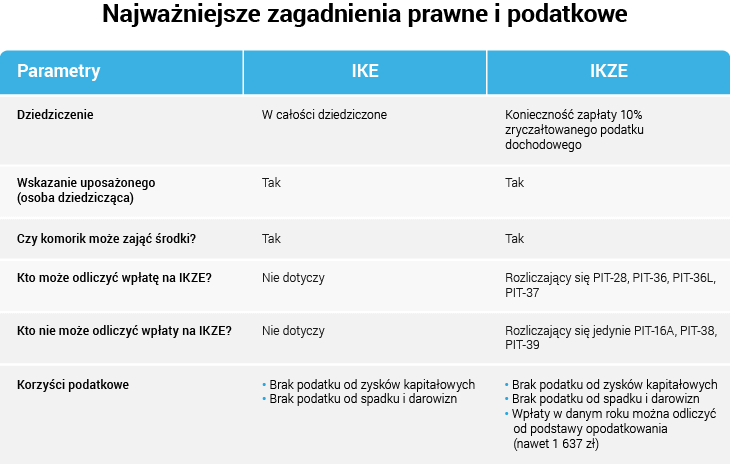

W każdej chwili można wycofać środki z rachunku. Po osiągnięciu odpowiedniego wieku i spełnieniu warunków, w przypadku IKE, nie zapłacimy podatku. Zamykając konto IKZE po 65. roku życia od całości wypłaty zapłacimy 10% podatek.

Inaczej wygląda sytuacja w momencie wycofania środków przed czasem. Likwidując IKE będziemy musieli zapłacić podatek od zysków kapitałowych, jeśli takie osiągnęliśmy. Wypłata z IKZE w całości (bez względu czy mamy zysk, czy nie) doliczona zostanie do naszego dochodu za dany rok. Zwiększy to dochód i może doprowadzić do sytuacji, że trzeba będzie rozliczyć się wyższą stawką podatkową.

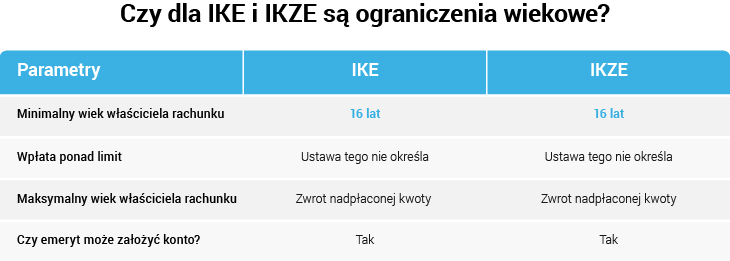

Ograniczenia wiekowe – IKE i IKZE od 16 r.ż

IKE i IKZE może posiadać osoba małoletnia, która skończyła 16 lat. Wpłaty w takim wypadku nie mogą przekroczyć osiągniętego przez nią dochodu w danym roku.

Każdy emeryt, który nie posiadał IKE lub IKZE może je założyć. Osoba, która miała któryś z tych rachunków i wypłaciła część lub całość środków po osiągnięciu 60 lat(IKE) lub 65 (IKZE) nie może na emeryturze założyć już konta.

Warunki korzystania z IKE lub IKZE

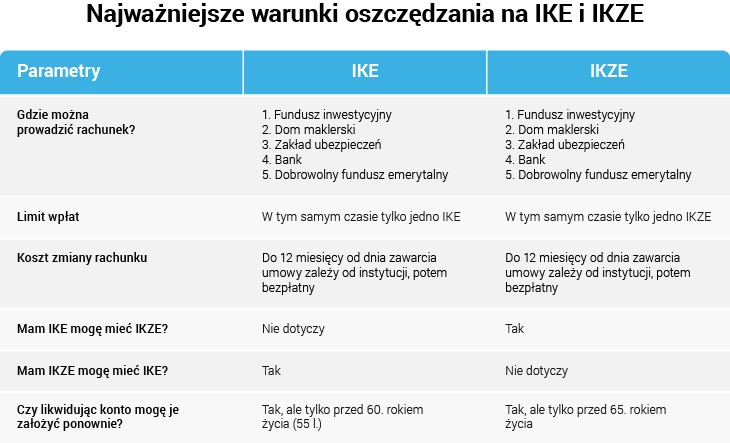

Niestety, jednocześnie można posiadać tylko jeden rachunek IKE i IKZE. Nie ma obowiązku utrzymania go do emerytury. W każdej chwili możemy zmienić instytucję, w której będziemy prowadzić konto.

W ciągu pierwszych 12 miesięcy firma, w której mamy rachunek może pobrać opłatę. Po tym czasie przeniesienie IKE lub IKZE jest bezpłatne.

Mając rachunek w danej firmie możemy posiadać taki sam rachunek pod ochrona IKE i IKZE np. jednocześnie rejestr jednostek uczestnictwa w NN Investment Partners TFI jako zwykły rachunek i rejestr jednostek uczestnictwa w NN Investment Partners TFI prowadzony w IKE i/lub IKZE.

Dziedziczone środki nie są opodatkowane podatkiem od spadków i darowizn. W przypadku IKZE konieczność zapłaty 10% zryczałtowanego podatku dochodowego, ale możemy go uniknąć. Podatek ten płatny jest w momencie wypłaty z konta zmarłego. Na szczęście możemy te środki przenieść na nasz rachunek IKZE i wtedy nie zapłacimy podatku.

Wpłat na IKZE nie może osoba, która stosuje kartę podatkową, rozlicza dochody z giełdy lub w danym roku zbyła odpłatnie nieruchomość (PIT-16A, PIT-38, PIT-39). Wpłatę można odliczyć, jeśli osiągamy inne dochody. Nie możemy tego zrobić tylko w momencie, gdy zyski kapitałowe to jedyne źródło naszego zarobkowania.

Sprawdź także: